Toute règle a ses exceptions. Alors que l'inflation mondiale ralentit, la plupart des banques centrales soit terminent le cycle de resserrement de leur politique monétaire, soit commencent à l'assouplir. Mais il y a des exceptions. La Turquie, l'Afrique du Sud et la Russie prévoient d'augmenter leurs taux d'intérêt. La Banque centrale de Russie a l'intention de le faire pour la première fois en plus d'un an, bien que l'inflation soit inférieure à l'objectif de 4%. Le principal responsable en est le rouble, qui a chuté de 9% au cours du dernier mois et a perdu 30% de sa valeur depuis le début de l'année. La Banque centrale pourra-t-elle arrêter les "taureaux" sur la paire USD/RUB?

Depuis septembre, le taux directeur est maintenu à 7,5 %. Selon 16 des 21 experts de Reuters, il augmentera de 50 points de base pour atteindre 8 % lors de la réunion du 21 juillet. Trois spécialistes prédisent une augmentation de 25 points de base, tandis que deux prévoient une hausse de 100 points de base. La dépréciation du rouble est devenue un facteur significatif favorisant l'inflation. Par ailleurs, les attentes inflationnistes en Russie sont passées de 10,2 % à 11,1 % en juin. Selon Bloomberg, l'économie russe est surchauffée et en juillet, Elvira Nabiullina et ses collègues non seulement augmenteront le coût des emprunts, mais aussi enverront des signaux quant à la poursuite du cycle de restriction monétaire en septembre.

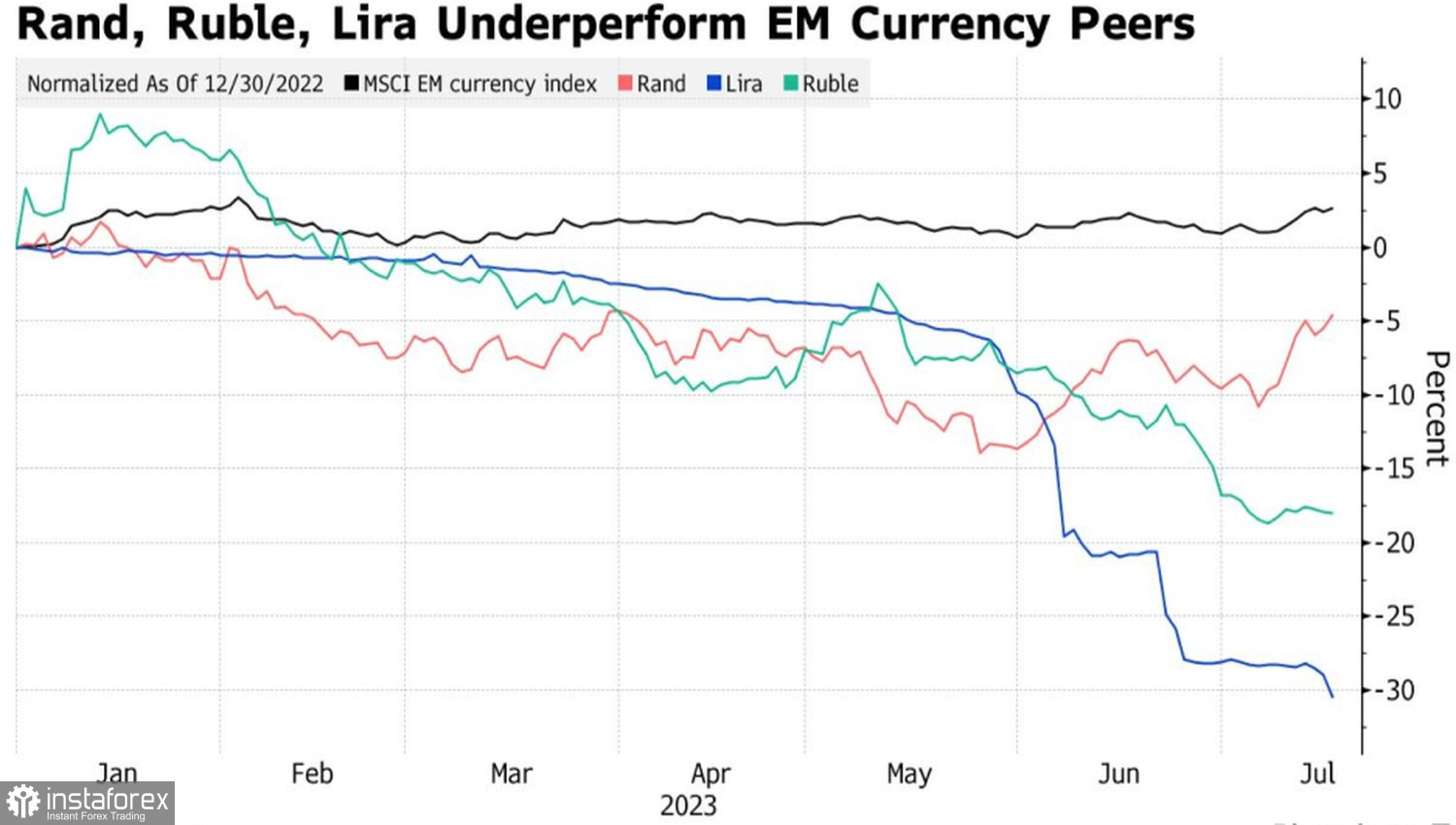

Contrairement à la Russie, les taux augmentent en Afrique du Sud lors de 11 réunions consécutives, et la Banque centrale de Turquie les a déjà augmentés lors de la réunion précédente. Le rand, le rouble et la livre turque sont les pires devises au monde, à l'exception du peso argentin. Elles sont en retard par rapport à l'indice des devises des pays en développement.

Dynamique des devises des pays en développement

Peut-être que seul le rand peut se soumettre aux restrictions monétaires de la Banque centrale. L'inflation en Turquie est extrêmement élevée, ce qui entraîne un rendement réel négatif des obligations locales et une fuite des capitaux. Pour l'arrêter, des augmentations sérieuses du coût des emprunts sont nécessaires. En Russie, le taux de change du rouble est faussé par le conflit armé en Ukraine. Les flux d'investissement n'ont pas d'incidence sur celui-ci, de sorte que l'augmentation du taux clé ne devrait guère effrayer les "taureaux" sur le USD/RUB.

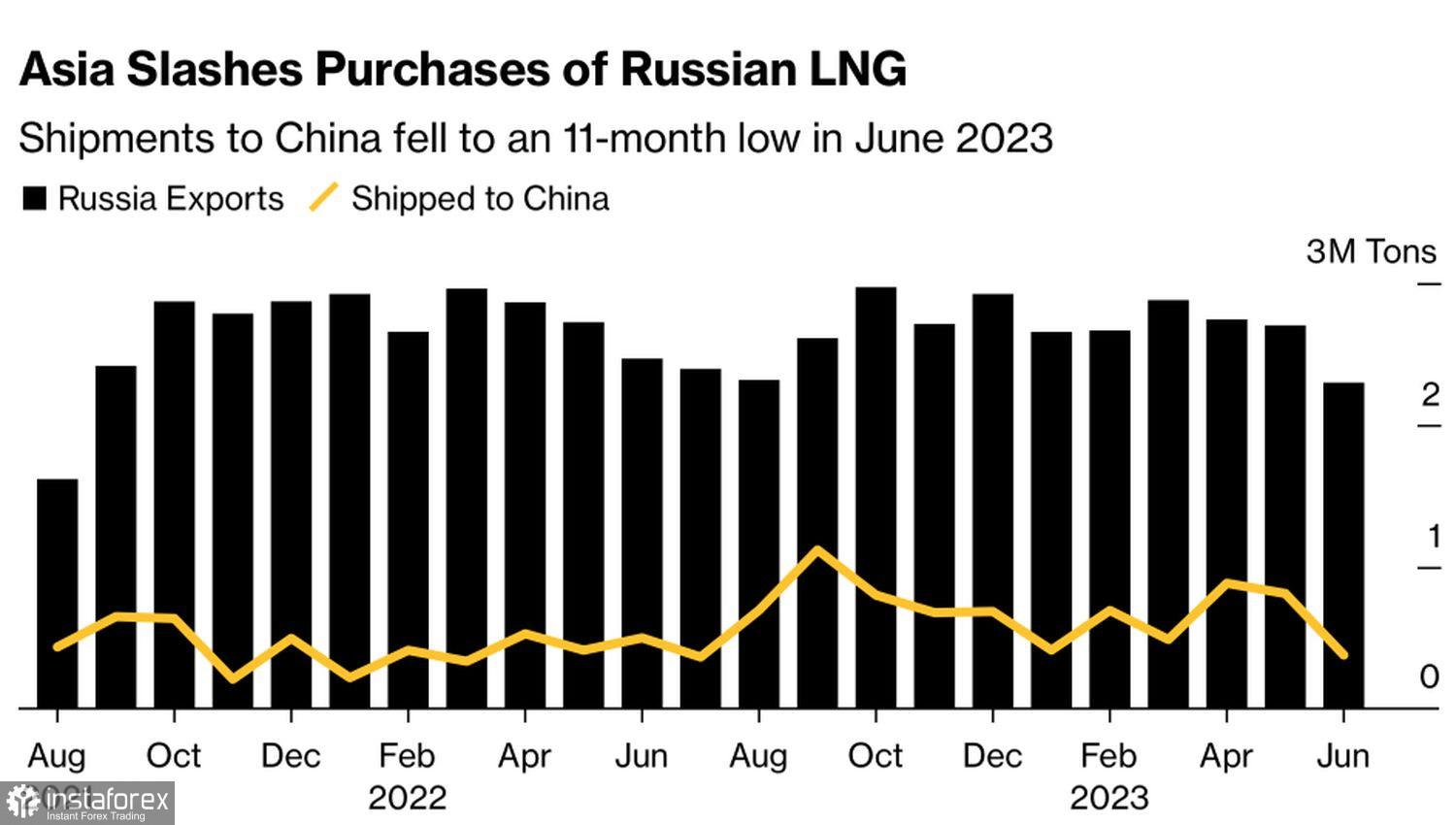

Les problèmes du rouble se situent dans le domaine du commerce extérieur. En raison des sanctions occidentales, les flux de recettes en devises provenant de la vente de produits énergétiques diminuent régulièrement, le déficit budgétaire augmente. Les tentatives de le combler à l'aide de la planche à billets causent des dommages irréparables à la monnaie nationale. À cet égard, l'information selon laquelle les livraisons de gaz liquéfié russe en Asie ont chuté de 15% au niveau le plus bas depuis août 2021 est un autre clou dans le cercueil des "ours" sur le USD/RUB.

Dynamique des livraisons de gaz liquéfié russe en Asie

À mon avis, la fin du tunnel n'est pas visible. Une augmentation soudaine du taux clé ne donnera qu'un répit temporaire au rouble, mais ne changera guère la configuration avec le dollar américain.

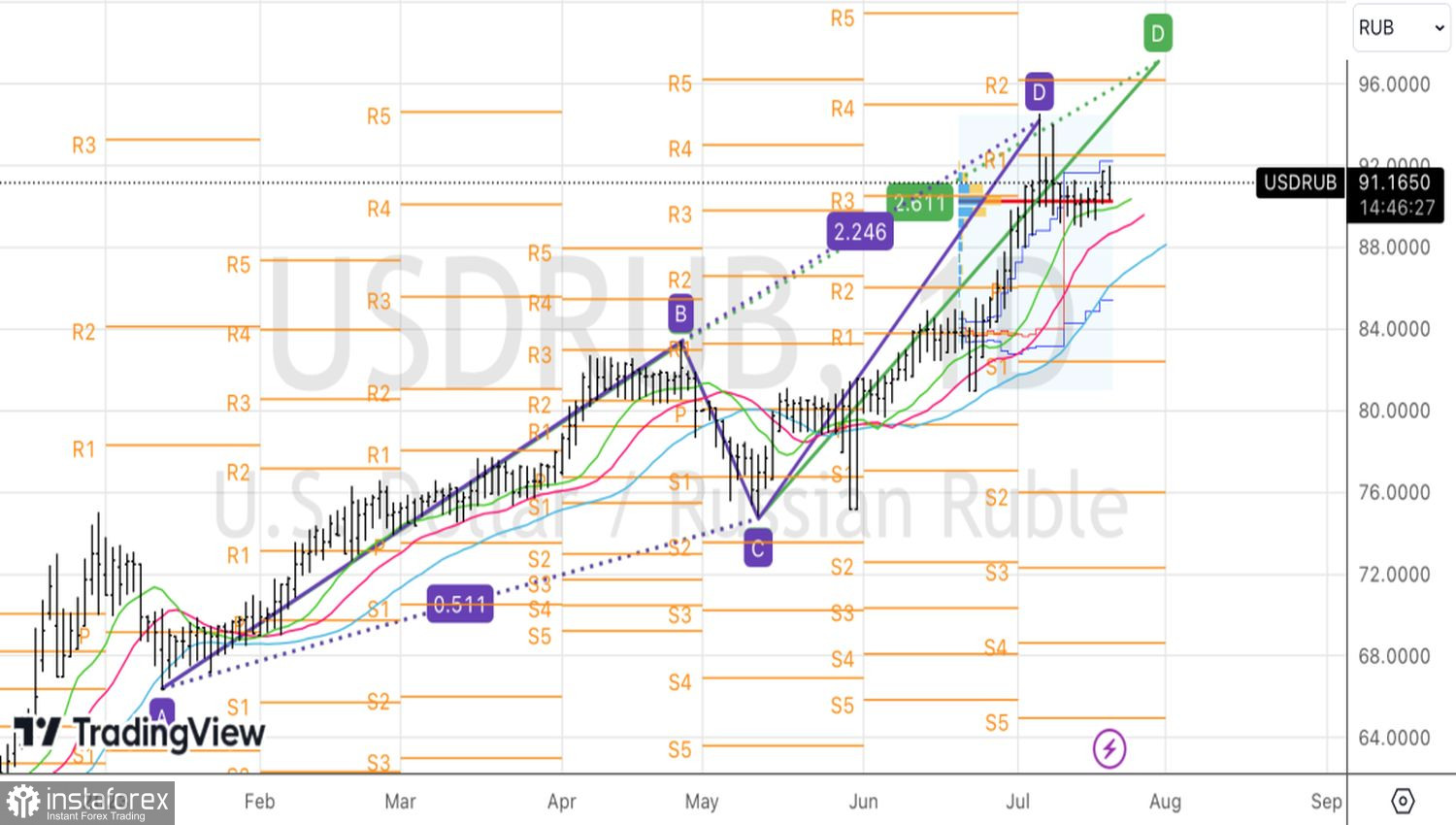

Techniquement, après avoir atteint l'objectif de 224% selon le schéma AB=CD, l'USD/RUB a connu un retrait logique. Cependant, les "taureaux" ont l'intention de reprendre les attaques. Leur tâche consiste à atteindre la prochaine cible à 261,8%. Il est situé près du niveau 97,2. Tant que les cotations de la paire sont supérieures à la valeur équitable de 90,15, nous continuons à renforcer les "longs" déjà formés précédemment.