S&P500

Aperçu du 21.07

Marché américain : Début de correction.

Les principaux indices américains ont baissé jeudi: Dow +0,6% NASDAQ -1,9% S&P500 -0,6%

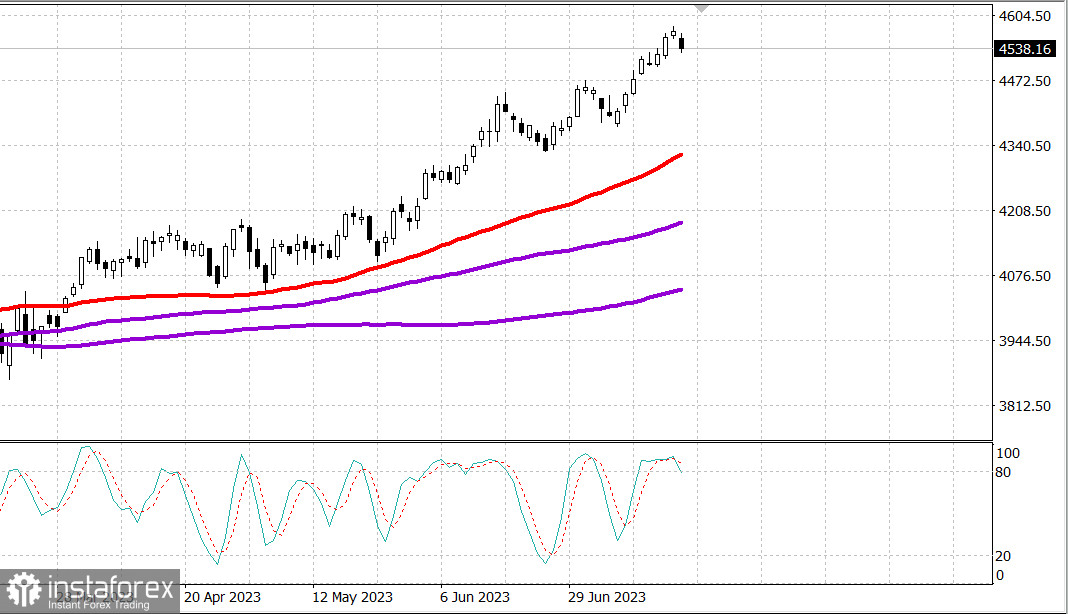

S&P500 4536 plage 4490 - 4570

Le marché a connu une tendance mixte jeudi. Les craintes de surachat du marché et la nécessité d'une correction ont exercé une pression sur les vendeurs chez Tesla (TSLA 262,90, -28,36, -9,7%) et Netflix (NLFX 437,42, -40,17, -8,4%) après leurs résultats de bénéfices du deuxième trimestre meilleurs qu'attendu. Leur faiblesse, ainsi que l'avertissement de Taiwan Semiconductor Manufacturing Co. (TSM 97,86, -5,20, -5,1%) concernant la poursuite de la correction des stocks de produits matériels, ont contribué à la baisse des actions des grandes entreprises et des sociétés de semi-conducteurs, qui ont affiché les meilleurs résultats cette année. Cette faiblesse a eu un impact considérable sur le S&P 500 et le Nasdaq.

Les ETF Vanguard Mega Cap Growth (MGK) ont baissé de 2,1%, tandis que l'indice PHLX Semiconductor (SOX) a baissé de 3,6%.

Même avec les pertes d'hier, les actions de Tesla, Netflix et Taiwan Semiconductor Manufacturing Co. ont encore augmenté de 114,2%, 48,5% et 31,4% respectivement sur un an.

Il est remarquable que jeudi, le marché dans son ensemble a démontré une résistance remarquable, malgré la faiblesse dans l'espace des mégacapitalisations. L'ETF Invesco S&P 500 Equal Weight (RSP) n'a baissé que de 0,1% par rapport à la baisse de 0,7% du S&P 500 pondéré selon la capitalisation boursière. Entre-temps, l'indice industriel Dow Jones a enregistré sa neuvième session réussie consécutive, grâce à la croissance de Johnson & Johnson (JNJ 168,38, +9,64, +6,1%), IBM (IBM 138,38, +2,90, +2,1%) et TRV (173,63 TRV, +3,07, +1,8%) après leurs rapports sur les revenus.

Les demandes initiales hebdomadaires d'allocations chômage ont atteint leur niveau le plus bas (228 000) depuis mi-mai, ce qui est une bonne nouvelle pour l'état du marché du travail et a renforcé le moral des investisseurs.

Le secteur de la consommation discrétionnaire du S&P 500 (-3,4%), affecté par les pertes de Tesla et Amazon.com (129,96 AMZN, -5,40, -4,0%), a connu la baisse la plus prononcée parmi les 11 secteurs du S&P 500.

Les éléments faibles du secteur immobilier ont également contribué au retard du secteur. L'ETF SPDR S&P Homebuilder (XHB) a chuté de 2,0% et l'ETF iShares US Home Construction (ITB) a chuté de 2,6%. DR Horton (DHI 125,42, -2,43, -1,9%) a subi une perte importante après avoir annoncé des revenus supérieurs aux prévisions. DHI a augmenté de 3,4% en début de séance, atteignant un nouveau sommet sur 52 semaines peu de temps après l'ouverture, mais il a inversé sa tendance, reflétant les préoccupations concernant la situation de surachat.

Cependant, les secteurs des services publics (+1,9%) et de la santé (+1,7%) figurent en tête du classement.

La hausse des taux du marché, qui ont réagi davantage au rapport initial des demandes - un indicateur avancé - qu'aux données plus faibles que prévu sur les ventes de logements sur le marché secondaire et aux indicateurs économiques avancés de juin, est devenue un nouvel obstacle pour le marché dans son ensemble. Le rendement des obligations à 2 ans a augmenté de 9 points de base pour atteindre 4,84 %, tandis que le rendement des obligations à 10 ans a augmenté de 11 points de base pour atteindre 3,85 %.

- Nasdaq Composite : +34,4 % depuis le début de l'année

- S&P 500 : +18,1 % depuis le début de l'année

- Russell 2000 : +11,6 % depuis le début de l'année

- S&P Midcap 400 : +11,7 % depuis le début de l'année

- Indice industriel Dow Jones : +6,3 % depuis le début de l'année

Aperçu des données économiques :

- L'indice de la Réserve fédérale de Philadelphie pour juillet s'est établi à -13,5 (consensus -9,0) par rapport à la lecture du mois précédent, qui était de -13,7.

- Les demandes initiales pour la semaine se terminant le 15 juillet ont chuté de 9 000 pour s'établir à 228 000 (consensus 240 000). Il s'agit du niveau le plus bas des demandes initiales depuis la mi-mai, lorsque le S&P 500 était d'environ 4100, soit 11,4% de moins qu'aujourd'hui.

- La principale conclusion de ce rapport est qu'il indique la résilience du marché du travail et ne suscite apparemment pas de crainte particulière quant à une baisse inévitable et importante de la demande finale, sachant que les demandes initiales d'allocations de chômage sont un indicateur avancé.

- La conclusion clé du rapport est que la quantité de maisons existantes à vendre reste limitée, en partie en raison de la force du marché du travail, de la possibilité de travailler à distance et de la hausse des taux hypothécaires, ce qui freine l'intérêt des propriétaires actuels pour déménager. En d'autres termes, les ventes immobilières existantes sont principalement limitées par une offre limitée plutôt qu'une demande faible.

Vendredi, il n'y aura pas de données économiques importantes des États-Unis.

Énergie : le pétrole a augmenté au-dessus de 80 dollars. Brent à 80,30 dollars.

La Banque centrale de Turquie a augmenté son taux de 15% à 17,5%

Conclusion : Une correction est peut-être déjà en cours sur le marché américain. Cependant, pour une correction complète, il faut encore une baisse d'au moins 4% des indices.

Makarov Mikhail, encore plus d'analystes :