S&P500

Revue du 27.07

Marché américain : Maintien de la croissance grâce à la Fed

Les principaux indices américains ont légèrement augmenté mercredi : Dow +0,3 %, NASDAQ 0 %, S&P500 +0,1 %

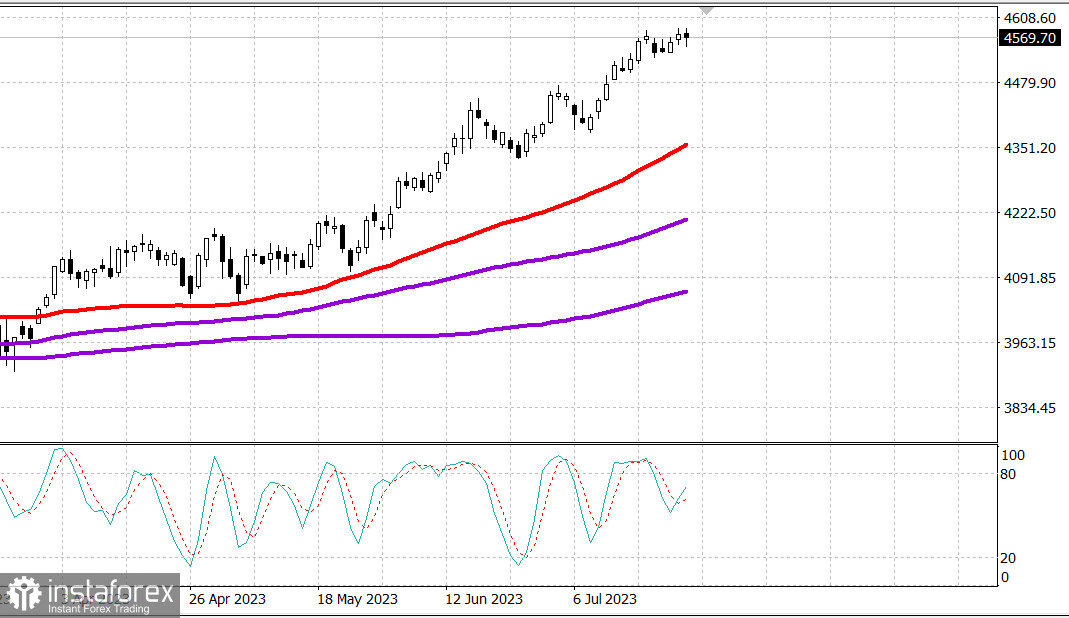

S&P500 4568 dans une fourchette de 4560 à 4600

Mercredi, les échanges ont été mitigés car les acteurs du marché ont réagi à un grand nombre de rapports de bénéfices et de pertes, à la nouvelle décision de la Fed en matière de politique et aux commentaires ultérieurs du président de la Fed, Powell.

Le FOMC a voté à l'unanimité en faveur d'une augmentation de la fourchette cible des taux des fonds fédéraux de 25 points de base à 5,25-5,50 %, conformément aux attentes. La directive politique a également revu à la hausse l'évaluation de l'état de l'économie en la qualifiant d'expansion à un rythme modéré par rapport à la poursuite d'une croissance modérée dans la directive de juin.

La réaction du marché a été relativement modérée car les investisseurs attendaient la conférence de presse du président de la Réserve fédérale, Powell, qui a provoqué une certaine fluctuation des prix sur les principaux indices.

M. Powell a admis que l'inflation avait légèrement baissé depuis le milieu de l'année dernière. Cependant, le processus de baisse de l'inflation vers deux pour cent reste encore long. À l'heure actuelle, la Réserve fédérale ne prévoit pas que l'inflation atteigne deux pour cent d'ici 2025 ou environ. La Fed continuera de prendre ses décisions à chaque réunion. Cependant, l'idée que la Fed continue de relever les taux jusqu'à ce que l'inflation atteigne deux pour cent serait aller bien au-delà de l'objectif, et ce n'est clairement pas la bonne façon de penser à cela.

En fin de compte, le président de la Réserve fédérale a été évasif quant à la prochaine étape. Finalement, les principaux indices ont clôturé à peu près au même niveau qu'ils étaient négociés avant la publication de la directive sur la politique à 14h00 heure de l'Est.

Les attentes d'une deuxième hausse des taux lors de l'une des réunions d'ici la fin de l'année n'ont pratiquement pas changé. Selon l'outil FedWatch de CME, la probabilité d'une deuxième hausse des taux lors de l'une des réunions restantes du FOMC cette année est inférieure à 40 %.

En ce qui concerne les rapports, Microsoft (MSFT 337,77, -13,21, -3,8 %) et Alphabet (GOOG 129,66, +6,87, +5,6 %) ont été parmi les acteurs les plus influents, suscitant une réaction mitigée des investisseurs, ainsi que Visa (V 237,10, -1,59, -0,7 %), Boeing (BA 232,80, +18,68, +8,7 %), Coca-Cola (KO 63,05, +0,80, +1,3 %) et AT&T (T 14,89, +0,09, +0,6 %).

Microsoft a annoncé des revenus et des profits plus élevés que prévu, mais a enregistré une baisse significative en raison d'une certaine activité de fixation des bénéfices, après que les revenus du premier trimestre financier soient légèrement inférieurs aux prévisions consensuelles. Pendant ce temps, Alphabet et Boeing ont proposé un soutien compensatoire.

Le marché dans l'ensemble s'est relativement bien comporté, comme en témoigne la hausse de 0,2% de l'ETF Invesco S&P 500 Equal Weight (RSP), tandis que le S&P 500, pondéré par la capitalisation boursière, a clôturé inchangé.

Les actions des banques régionales étaient solides après l'annonce de la fusion de PacWest Bancorp (PACW 9,76, +2,07, +26,9%) et Banc of California (BANC 14,71, +0,09, +0,6%) dans une opération d'échange d'actions. L'ETF SPDR S&P Regional Banking (KRE) a augmenté de 4,7%.

La force des composants bancaires régionaux a aidé le Russell 2000 à surpasser ses concurrents en gagnant 0,7%.

Le secteur des services de communication du S&P 500 (+2,7%) a été en tête avec une grande avance grâce à Alphabet, tandis que le secteur de la technologie de l'information (-1,3%) a pris la dernière place sous l'influence de Microsoft.

- Nasdaq Composite : +35,0% depuis le début de l'année

- S&P 500 : +18,9% depuis le début de l'année

- Russell 2000 : +12,4% depuis le début de l'année

- S&P Midcap 400 : +12,2% depuis le début de l'année

- Indice industriel Dow Jones : +7,2% depuis le début de l'année

Vue d'ensemble des données économiques :

- L'indice hebdomadaire des demandes de prêts hypothécaires MBA a baissé de 1,8%, avec une baisse de 3,0% des demandes d'achat et des demandes de refinancement restant au même niveau par rapport à la semaine précédente.

- Les ventes de nouvelles maisons ont diminué de 2,5% par rapport au mois précédent en juin, pour un total annuel ajusté des variations saisonnières de 697 000 (consensus de 722 000), révisé à la baisse par rapport à 715 000 (au lieu de 763 000) en mai. Les ventes de nouvelles maisons ont augmenté de 23,8% sur une base annuelle.

- La conclusion clé du rapport est que l'activité des ventes de logements neufs, mesurée par les contrats signés, a été limitée en juin par la hausse des taux de prêt hypothécaire, ce qui a exercé une pression supplémentaire sur l'accessibilité.

- Les stocks hebdomadaires de pétrole brut de l'EIA ont montré une baisse de 600 000 barils après une baisse de 708 000 barils la semaine précédente.

En avance sur jeudi, les intervenants du marché recevront les données économiques suivantes :

- 8:30 heure de l'Est: Première lecture du PIB pour le deuxième trimestre (consensus +1,6%, précédent: +2,0%), Déflateur du PIB pour le deuxième trimestre (consensus 3,0%, précédent: 4,1%), Demandes initiales hebdomadaires (consensus 233 000, précédent: 228 000), Demandes continues (précédent: 1,754 million), Commandes de biens durables pour juin (consensus +1,0%, précédent: +1,7%), Commandes de biens durables hors transports (consensus 0,2%, précédent: 0,6%), Déficit commercial des biens pour juin (-91,1 milliards de dollars), Stocks au détail pour juin (précédent: -0,8%) et Stocks d'entreposage en gros pour juin (précédent: -0,1%).

- 10:00 heure de l'Est: Ventes de maisons inachevées pour juin (consensus: 0,3%, précédent: -2,7%)

- 10:30 heure de l'Est: Stocks hebdomadaires de gaz naturel (précédent: +41 milliards de pieds cubes)

Énergie: Pétrole brut Brent à 83,40 dollars.

Conclusion: La Réserve fédérale a déclaré qu'elle était prête à faire une longue pause dans l'augmentation des taux. C'est positif pour le marché. Cependant, il faut attendre de voir le rapport du PIB aujourd'hui et l'inflation demain. Et il est nécessaire d'acheter uniquement après une forte correction.

Mikhaïl Makarov, encore plus d'analyses: