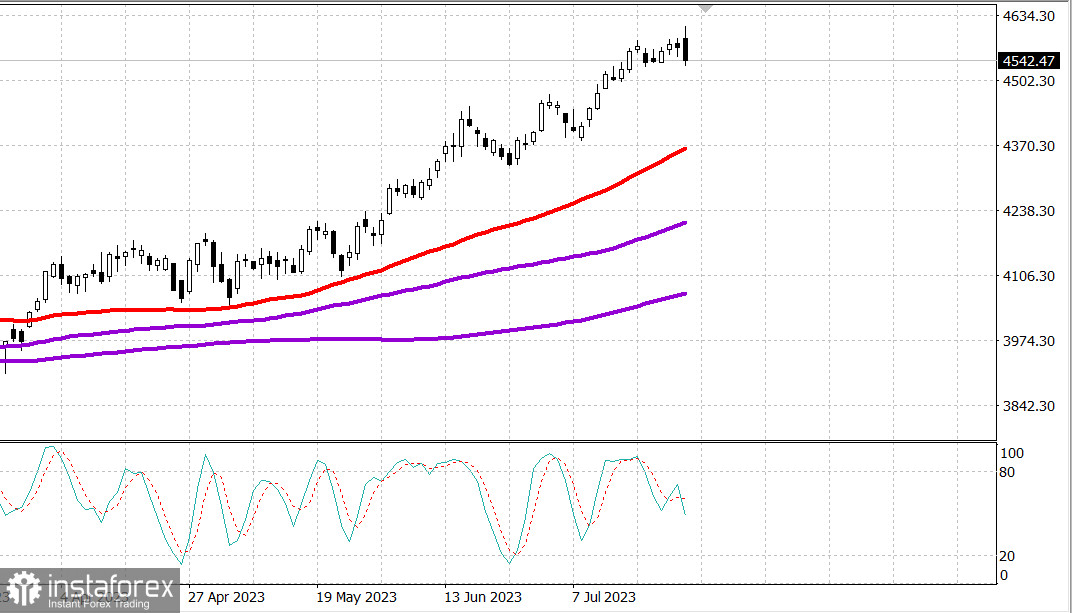

S&P500

Revue du 28.07

Marché américain : la correction a commencé.

Les principaux indices américains ont chuté jeudi : le Dow Jones -0,6%, le NASDAQ -0,5%, le S&P500 -0,6%

S&P500 4539, dans la fourchette de 4490 à 4560

Le marché a commencé la session en hausse. La forte croissance de Meta-platforms (META 311,71, +13,14, +4,4%) qui a annoncé de bons revenus et des perspectives positives, a suscité un certain intérêt des acheteurs dans le segment des mégacapitalisations, soutenant ainsi la hausse de l'indice.

Le S&P 500, atteignant un nouveau sommet de 52 semaines à 4607, a augmenté de 0,9%; le Nasdaq Composite a augmenté de 1,7%; et l'indice industriel Dow Jones, qui a ainsi enregistré aujourd'hui 13 victoires consécutives, a augmenté de 0,4%.

Les actions ont commencé à baisser vers 13h00 heure de l'Est, avec plusieurs catalyseurs potentiels expliquant ce mouvement. Il y a eu un rapport de Nikkei selon lequel la Banque du Japon envisage de discuter de possibles changements dans sa politique de contrôle de la courbe des rendements lors de sa réunion vendredi. Cette nouvelle a suscité des inquiétudes concernant une possible réduction de certaines transactions de portage qui soutiennent les prix des actifs aux États-Unis.

Cette nouvelle est apparue à peu près au même moment où la vente aux enchères de bons du Trésor de 7 ans, d'une valeur de 35 milliards de dollars, a été accueillie avec une demande insatisfaisante. Les ventes sur le marché des obligations du Trésor, qui ont initialement rebondi en réponse aux rapports économiques matinaux d'aujourd'hui, ont augmenté après les résultats de l'enchère. Le rendement des obligations à 10 ans a de nouveau dépassé 4,00%, en augmentant de 16 points de base pour s'établir à 4,01%. Le rendement des obligations à 2 ans a augmenté de neuf points de base pour atteindre 4,92%. De plus, le dollar a fortement chuté par rapport au yen. USD/JPY a baissé de 0,5% à 139,49. L'indice du dollar américain a augmenté de 0,9% pour atteindre 101,78.

Il se trouve que le S&P 500 a rencontré une résistance lors de son deuxième test du niveau de 4600 autour du même moment où les nouvelles de la Banque du Japon et les résultats des enchères d'obligations septennales sont apparus. L'incapacité à franchir significativement la barre des 4600, combinée à ces nouvelles mentionnées précédemment, a incité les participants à retirer un peu d'argent de la table sur un marché qui, selon beaucoup, devrait reculer.

De nombreuses actions ont été vendues au cours de la journée. Les actions à la baisse ont dépassé les actions à la hausse à la Bourse de New York dans un ratio de 7 pour 2, et sur le Nasdaq de plus de 5 pour 2.

Cependant, il y a eu quelques gagnants notables car les investisseurs ont réagi aux nouvelles sur les revenus. McDonald's (MCD 295,19, +3,44, +1,2%), Comcast (CMCSA 45,35, +2,44, +5,7%), Lam Research (LRCX 701,95, +59,58, +9,3%), AbbVie (ABBV 148,85, +6,95, +4,9%) et Royal Caribbean (RCL 109,68, +8,80, +8,7%) ont été les meilleurs suite à leurs rapports de gains et pertes.

Le sentiment positif qui a stimulé la hausse matinale était en partie dû à l'idée que l'économie éviterait une récession et que la Fed ne relèverait pas son taux de plus de 0,25%. Hier, la BCE a suivi la Fed en augmentant de 25 points de base ses trois taux clés, bien que certaines suppositions, basées sur les formulations de sa décision, laissent penser que la BCE pourrait également être proche de la fin de ses hausses de taux.

Ce matin, quelques bonnes données économiques ont renforcé l'idée que l'économie éviterait une récession.

En bref, les demandes initiales d'allocations chômage (221 000) - un indicateur avancé - ont atteint leur plus bas niveau depuis février. Le rapport sur le PIB du deuxième trimestre a montré une augmentation de 2,4% en glissement annuel, contre 2,0% au premier trimestre, et les commandes de biens durables de juin ont augmenté de 4,7%, principalement en raison de la croissance de la plupart des catégories de biens durables.

Seul un des secteurs du S&P 500 a montré une croissance - les services de communication (+0,9%), tandis que les secteurs de l'immobilier (-2,1%) et des services publics (-1,7%) ont connu la plus forte baisse.

- Nasdaq Composite : +34,2% depuis le début de l'année

- S&P 500 : +18,2% depuis le début de l'année

- Russell 2000 : +11,0% depuis le début de l'année

- S&P Midcap 400 : +10,9% depuis le début de l'année

- Indice industriel Dow Jones : +6,4% depuis le début de l'année

Revue des données économiques :

- Les demandes initiales d'allocation chômage pour la semaine se terminant le 22 juillet ont diminué de 7 000 pour s'établir à 221 000 (consensus de 233 000). C'est le niveau le plus bas depuis février. Les demandes continues d'allocation chômage pour la semaine se terminant le 15 juillet ont diminué de 59 000 pour atteindre 1,690 million, également le niveau le plus bas depuis février.

- La principale conclusion du rapport est largement la même : le faible niveau des demandes initiales - un indicateur avancé - reflète le fait que les employeurs voient que la demande se maintient assez bien, de sorte qu'ils ne veulent pas licencier les employés sur un marché du travail difficile.

- Le rapport sur le PIB du deuxième trimestre montre que le PIB réel augmente de 2,4% en glissement annuel (consensus de 1,6%) après avoir augmenté de 2,0% au premier trimestre, bien que les dépenses de consommation ralentissent pour s'établir à un taux annuel de 1,6% après un impressionnant 4,2% en glissement annuel. L'indice des prix du PIB a chuté de 2,2% par rapport à 4,1% au premier trimestre.

- La principale conclusion du rapport est claire : l'économie américaine était loin de la récession au deuxième trimestre. Les ventes réelles de biens domestiques, à l'exclusion des variations des stocks, ont augmenté de 2,3%.

- Les commandes de biens durables ont augmenté de 4,7% en juin par rapport au mois précédent en juin (consensus 1,0%) après une révision à la hausse de 2,0% (contre 1,7%) en mai. À l'exclusion des transports, les commandes de biens durables ont augmenté de 0,6% en juin par rapport au mois précédent (consensus 0,2%) après une révision à la hausse de 0,7% (contre 0,6%) en mai.

- La principale conclusion du rapport est que de nouvelles commandes ont augmenté dans la plupart des catégories de biens durables, ce qui reflète la demande persistante pour une économie en croissance continue.

- Le déficit commercial international des marchandises s'est réduit de 87,1 milliards de dollars à 91,1 milliards de dollars. Les stocks de détail ont augmenté de 0,7%, tandis que les stocks de gros ont diminué de 0,3%.

À l'approche du vendredi à 8h30, heure de l'Est, le rapport sur les revenus et les dépenses personnelles de juin sera publié. Il présente les indices de préférence de l'inflation de la Réserve fédérale américaine (FED) sous forme d'indices des prix PCE et core-PCE. Les autres données économiques comprennent :

- 8h30, heure de l'Est : indice des coûts de la main-d'œuvre au deuxième trimestre (consensus 1,1% ; précédent : 1,2%).

- 10h00, heure de l'Est : enquête finale de juillet sur les sentiments des consommateurs de l'Université du Michigan (consensus 72,6 ; précédent 72,6).

Énergie : Le pétrole a atteint presque 84 dollars - Brent 83,98.

Conclusion : Une correction sur le marché américain a probablement commencé hier, et pour une correction normale, une baisse d'environ 4% supplémentaire sur le S&P500 est nécessaire. Aujourd'hui, nous observons le rapport sur l'inflation.

Makarov Mikhail, encore plus d'analyses :