Les données publiées vendredi sur les indicateurs d'inflation aux États-Unis confirment une fois de plus que l'inflation continue de diminuer, mais il semble que la Réserve fédérale ne veut pas le reconnaître, ce qui est peu probable, mais elle montre néanmoins des signes évidents d'inquiétude.

Alors, de quoi la banque centrale américaine a-t-elle peur ?

Malheureusement, il n'y a pas de réponse claire à cette question, mais il est indéniable qu'elle a le droit d'exister.

Commençons par l'essentiel. Au cours des deux dernières années, après la pandémie de coronavirus et ses conséquences sur les marchés, le sujet de la probabilité d'une récession de l'économie américaine avec toutes ses conséquences a commencé à être discuté. Tout cela s'est produit sur fond de forte hausse de l'inflation, ce qui a légitimement effrayé les autorités monétaires locales, les obligeant à entamer un cycle de hausse des taux d'intérêt. Et maintenant, enfin, on observe une baisse de la pression inflationniste, comme l'ont clairement montré les données sur l'inflation des consommateurs pour le mois de juin, publiées ce mois-ci, et les valeurs du très apprécié indice des prix des dépenses de consommation, publiées vendredi, confirment cette tendance. La Banque centrale insiste toujours sur la nécessité d'augmenter les taux et elle a même déjà procédé à une hausse la semaine dernière.

Les données positives du PIB pour le deuxième trimestre, montrant une croissance de 2,4% contre une prévision de 1,8%, n'ont pas arrêté cela. La situation sur le marché du travail est plutôt encourageante, comme en témoignent régulièrement les chiffres hebdomadaires des demandes d'indemnisation chômage. Au contraire, cette vague de bonnes nouvelles incite à poursuivre le débat sur la nécessité d'augmenter le coût des emprunts.

D'ailleurs, la situation présentée ci-dessus est simplifiée volontairement pour une meilleure compréhension.

Alors, quelle est la raison que nous ignorons et que la Fed connaît ?

Tout ce qui se passe autour de la Fed, des politiques économiques, de la géopolitique où les États-Unis semblent commencer à perdre progressivement leur influence hégémonique, il semble que le régulateur américain, conscient de ce qui peut attendre le pays à l'avenir, se dépêche simplement de relever à nouveau les taux d'intérêt au maximum, dans la mesure du possible, sans terroriser l'économie. Par exemple, il a agi de manière similaire après une certaine amélioration du tableau économique dans les années 2010 après la crise de 2008-2009 qui a montré l'obsolescence du mode de vie basé sur l'endettement initié dans les années 1980 par R. Reagan.

L'objectif de relever les taux d'intérêt s'explique par une philosophie monétaire générale selon laquelle, selon les autorités financières locales, cela aidera à stimuler à nouveau l'économie nationale après avoir resserré les vis, ce qui ne peut être fait qu'en réduisant les taux d'intérêt.

Donc, il s'avère que la Réserve fédérale se dépêche simplement de prendre une position plus accommodante, risquant ainsi de faire basculer l'économie en récession, mais obtenant en même temps un atout puissant pour une nouvelle vague de croissance économique. D'ailleurs, c'est pourquoi de plus en plus de prévisions circulent dans les médias d'affaires selon lesquelles dès le début de la nouvelle année, on peut s'attendre à une baisse des taux d'intérêt. Cela est également indiqué par l'inversion de la courbe des rendements entre les obligations du Trésor américain à court terme et à long terme.

Comment les marchés réagiront-ils à cette situation ?

Nous pensons que les investisseurs chercheront toutes les raisons possibles pour acheter des actifs, estimant de manière raisonnable que le cycle actuel de hausse des taux d'intérêt touche à sa fin. Dans cette situation, nous ne nous attendons pas à une forte demande de dollars, qui pourrait bien sûr augmenter localement par rapport aux principales monnaies sur la vague de certaines spéculations, mais ne montrera probablement pas une force durable, comme cela a été observé entre 2021 et 2022.

Prévision du jour :

EUR/USD

La paire se négocie au-dessus de la barrière des 1,1000. Maintenir l'élan haussier pourrait entraîner une rupture du niveau de 1,1065, avec une probabilité ultérieure de croissance jusqu'à 1,1255.

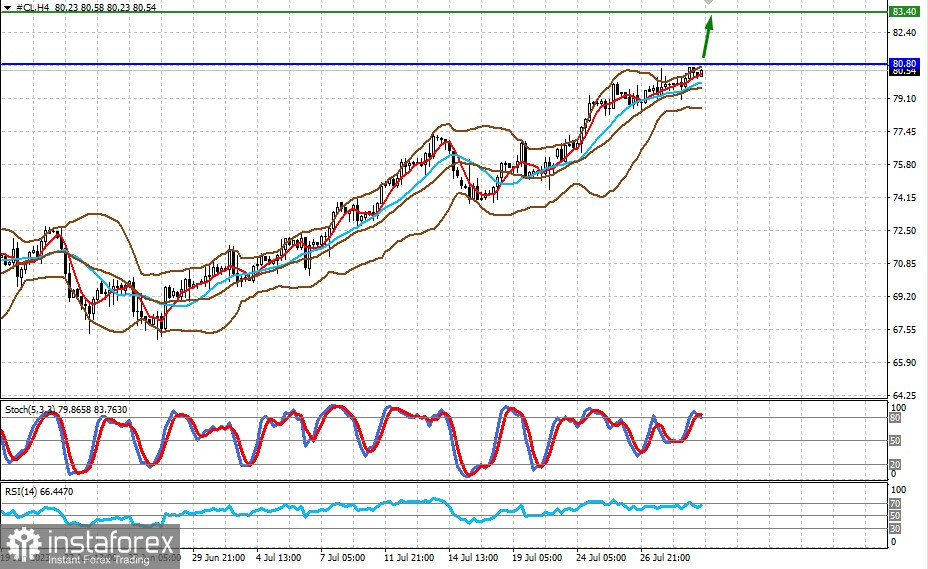

Pétrole WTI

Le brut américain s'est clairement animé suite aux bonnes nouvelles sur la dynamique du PIB américain au deuxième trimestre. Cela pourrait être une raison suffisante d'espérer une augmentation de la demande de pétrole brut. Dans ce cas, si le prix dépasse 80,80, il pourrait atteindre le niveau de 83,40 dès cette semaine.