S&P500

Revue du 08.08

Marché américain : une nouvelle hausse.

Les principaux indices américains ont augmenté en début de semaine : le Dow Jones +1,1% ; le NASDAQ +0,4% ; le S&P500 +0,8%

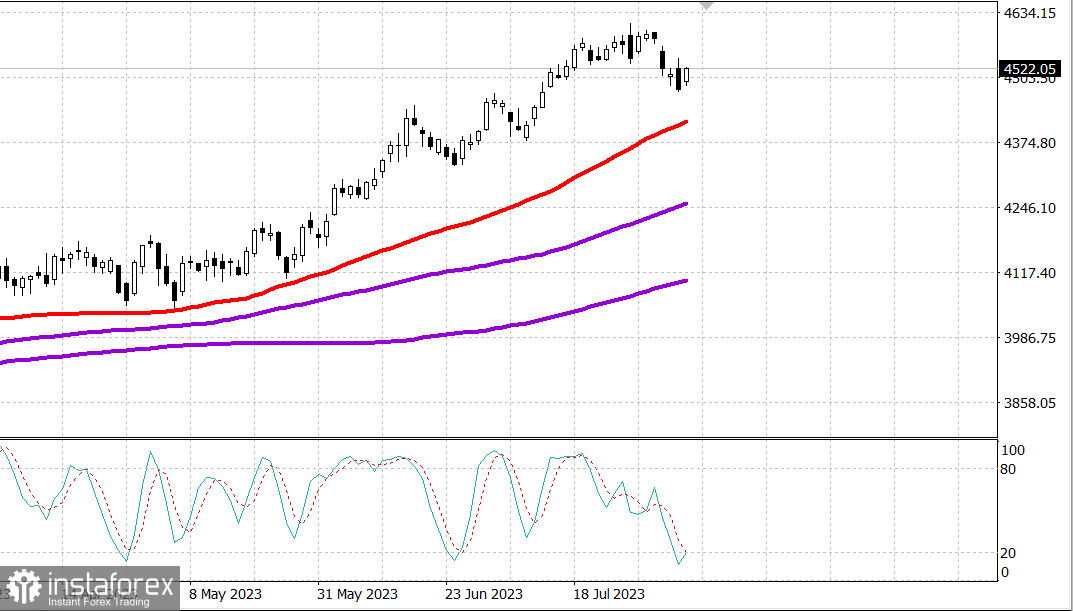

S&P500 : intervalle de 4519, avec une fourchette de 4480 à 4560

Lundi, la majeure partie de la hausse a eu lieu dans les premières minutes de cotation - une augmentation dès l'ouverture du marché. Par la suite, le marché a globalement lutté pour préserver ses gains et les augmenter, dans une journée où il y avait peu de nouvelles d'entreprise, de données économiques et de volumes.

Cette journée a été marquée par une activité d'achat en baisse, favorisant les actions "blue chips". Le résultat final a été une journée de croissance saine de l'indice industriel Dow Jones, où seuls trois de ses 30 composants ont terminé en territoire négatif, tandis que l'indice S&P 500 a clôturé au-dessus de 4500 et s'est établi près de ses niveaux les plus élevés de la session.

Apple (AAPL 178.85, -3.14, -1.7%) était l'une des quatre sociétés du Dow en retard, augmentant ses pertes après la publication de ses résultats, car les investisseurs se sont inquiétés de l'évaluation et des informations sur la faiblesse du marché des smartphones. Cela a largement contribué à la faible performance du secteur des technologies de l'information du S&P 500 (+0.3%); cependant, la force des actions de Microsoft (MSFT 330.11, +2.33, +0.7%), ainsi que des actions de NVIDIA (NVDA 454.17, +7.37, +1.7%) et d'autres semi-conducteurs ont contribué à compenser la baisse d'Apple.

De même, la poursuite de la progression des actions d'Amazon.com (142.22 AMZN, +2.65, +1.9%) associée à la croissance des agences de voyage en ligne et des actions du commerce de détail ont aidé le secteur des biens de consommation (+1.1%) à surmonter la faiblesse de Tesla (TSLA 251.45, -2.41, -0.9%), qui était sous pression en raison de nouvelles inattendues sur la démission de son directeur financier, Zachary Kirkhorn, le 4 août. Cependant, Tesla s'est rétablie après avoir chuté de 4.4% au total.

Six des 11 secteurs du S&P 500 ont clôturé en hausse d'au moins 1,0%. Les services de communication (+1,9%) ont pris la tête, avec Alphabet (GOOG 131,94, +3,40, +2,7%) et Meta Platforms (META 316,56, +5,83, +1,9%), suivis par la finance (+1,4%), soutenue par la hausse de Berkshire Hathaway (362,49 BRK, +12,50, +3,6%) suite à de bons résultats opérationnels pour le deuxième trimestre.

Le seul rapport économique était celui sur les crédits à la consommation en juin, qui a montré une augmentation de 17,9 milliards de dollars (consensus de 13,0 milliards de dollars) du crédit à la consommation, entièrement due à l'augmentation des crédits non renouvelables. Le crédit renouvelable a diminué pour la première fois depuis avril 2021.

Ces données n'ont pas vraiment affecté le marché des obligations du Trésor, qui a affiché une tendance mitigée tout au long de la journée. Les échéances les plus courtes ont augmenté tandis que les plus longues ont perdu une partie de leurs gains suite au rallye de vendredi, suite aux commentaires du président de la Fed, Bowman (FOMC), selon lesquels des hausses de taux supplémentaires seront probablement nécessaires pour ramener l'inflation à l'objectif de la Fed, ainsi qu'à la déclaration du président de la Fed de New York, Williams (FOMC), selon laquelle le taux de la Fed pourrait être proche de son niveau maximal.

Le rendement des obligations à 2 ans a diminué d'un point de base pour atteindre 4,77% pendant la séance, tandis que le rendement des obligations à 10 ans a augmenté de deux points de base pour atteindre 4,08%.

- Nasdaq Composite : +33,7% depuis le début de l'année

- S&P 500 : +17,7% depuis le début de l'année

- Russell 2000 : +11,2% depuis le début de l'année

- S&P Midcap 400 : +11,2% depuis le début de l'année

- Indice industriel Dow Jones : +7,0% depuis le début de l'année

Les données économiques remarquables de mardi incluent l'indice d'optimisme des petites entreprises NFIB de juillet (consensus 92,1 ; précédent 91,0) à 6h00 heure de l'Est, le rapport sur le solde commercial de juin (consensus -65,1 milliards de dollars ; précédent -69,0 milliards de dollars) à 6h00 heure de l'Est. Les stocks de gros de juin (consensus -0,3% ; prévision préliminaire 0,0%) à 10h00 heure de l'Est.

Énergie : Le pétrole Brent se maintient au-dessus de 85 dollars - Brent 85,60 dollars.

Les exportations chinoises ont chuté de 14,5% en juillet et les importations de 12,4% en glissement annuel

Les analystes estiment que la majorité des entreprises du S&P500 afficheront une croissance des bénéfices moins importante au 3e trimestre qu'au 2e trimestre.

Conclusion : Le marché américain est actuellement en phase de correction, mais une reprise est possible.

Mikhail Makarov, encore plus d'analyses: