Comme nous l'avions précédemment supposé, les données sur l'inflation des consommateurs aux États-Unis, publiées jeudi, n'ont pas beaucoup perturbé les acteurs du marché et n'ont pas eu d'impact négatif sur la dynamique des indices boursiers et autres actifs financiers.

Ainsi, selon les données présentées, l'indice des prix à la consommation (IPC) aux États-Unis a maintenu sa croissance mensuelle à 0,2% en juillet, mais il a légèrement dépassé les attentes en termes de variation annuelle, atteignant 3,2% contre une prévision de 3,3% et 3,0% pour la période précédemment considérée. Parallèlement, il convient de noter que l'indice des prix à la consommation de base a diminué de 4,7% en termes annuels, contre 4,8% en juin et 5,9% l'année précédente, tout en maintenant le même rythme de croissance de 0,2% que l'inflation mensuelle globale.

Comme l'indique l'agence statistique, l'augmentation de l'inflation a été favorisée le mois dernier par la hausse des prix du gaz, puis du pétrole, tandis que les prix des loyers et du logement ainsi que d'autres indicateurs, tels que le coût des voitures d'occasion, continuaient de baisser.

Pourquoi les investisseurs ont-ils ignoré la hausse de l'inflation, même si elle était plus faible ?

Cela est lié, d'une part, au fait que l'augmentation de l'indice des prix à la consommation était attendue et que les précédentes ventes d'actifs en ont déjà tenu compte. En revanche, l'augmentation est légèrement inférieure aux attentes, et la structure de la croissance des prix par secteur a contribué à accroître l'espoir que l'inflation ne continuera pas à augmenter de manière significative. Il existe donc une réelle probabilité que le cycle de hausse du coût de l'emprunt aux États-Unis se termine après, peut-être, une nouvelle hausse des taux. Il semble que le marché dispose d'un argument solide selon lequel le pic de l'inflation est déjà définitivement derrière nous et que sa baisse pourrait reprendre.

Un autre avantage est que le dernier rapport sur l'emploi du ministère du Travail américain a montré une diminution du nombre de nouveaux emplois à 187 000, ce qui est nettement inférieur au seuil critique de 200 000. Si les chiffres présentés en septembre pour août s'avèrent une fois de plus inférieurs à 200 000, cela pourrait être une raison solide de relever le taux d'intérêt d'un dernier 0,25%, voire même de ne pas l'augmenter du tout. Nous penchons vers le scénario où la deuxième option a une forte probabilité de se réaliser.

Qu'est-ce qu'on peut attendre sur les marchés aujourd'hui et la semaine prochaine ?

Nous pensons que la dynamique positive des marchés boursiers d'hier se poursuivra aujourd'hui et la semaine prochaine. La publication des données sur l'inflation industrielle pourrait donner un nouvel élan à cette tendance. Si les valeurs de cet indicateur donnent une dynamique similaire à celle de l'inflation des consommateurs d'hier, cela sera considéré comme positif par les investisseurs. Cela pourrait entraîner non seulement une hausse de la demande d'actions d'entreprises et d'actifs de matières premières, mais également exercer une pression sur le cours du dollar sur le marché des changes.

En général, nous avons une vision positive de l'évolution générale des événements sur les marchés.

Prévision du jour :

EUR/USD

La paire continue de se négocier dans la plage de 1,0915 à 1,1045 en attendant la publication des données sur l'inflation et le PIB de la zone euro la semaine prochaine. Si l'inflation des consommateurs dans la zone euro montre une baisse, cela pourrait exercer une pression sur la BCE pour prendre une décision concernant une nouvelle augmentation des taux. Dans ce cas, la paire pourrait sortir de la plage et baisser jusqu'à 1,0835. En ce qui concerne le mouvement possible aujourd'hui, il est probable que la paire reste dans la plage pour le moment.

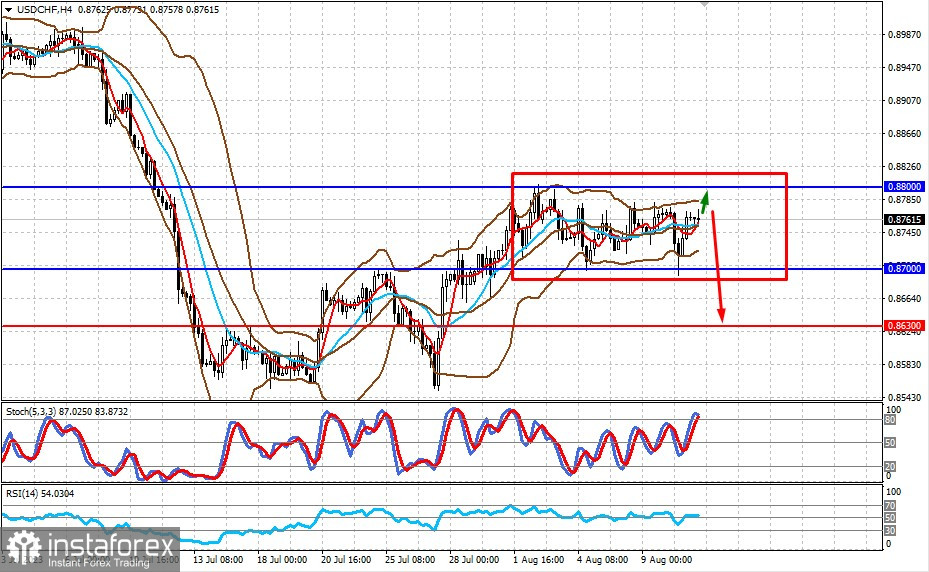

GBP/USD

La paire se consolide dans la plage de 0,8700 à 0,8800. Apparemment, elle restera dans cette plage aujourd'hui. La semaine prochaine, si les données sur l'inflation des consommateurs au Royaume-Uni montrent une baisse notable, on peut également s'attendre à une baisse de la paire, car la probabilité d'une nouvelle hausse des taux pourrait diminuer. Dans ce cas, la paire pourrait chuter jusqu'à 0,8630.