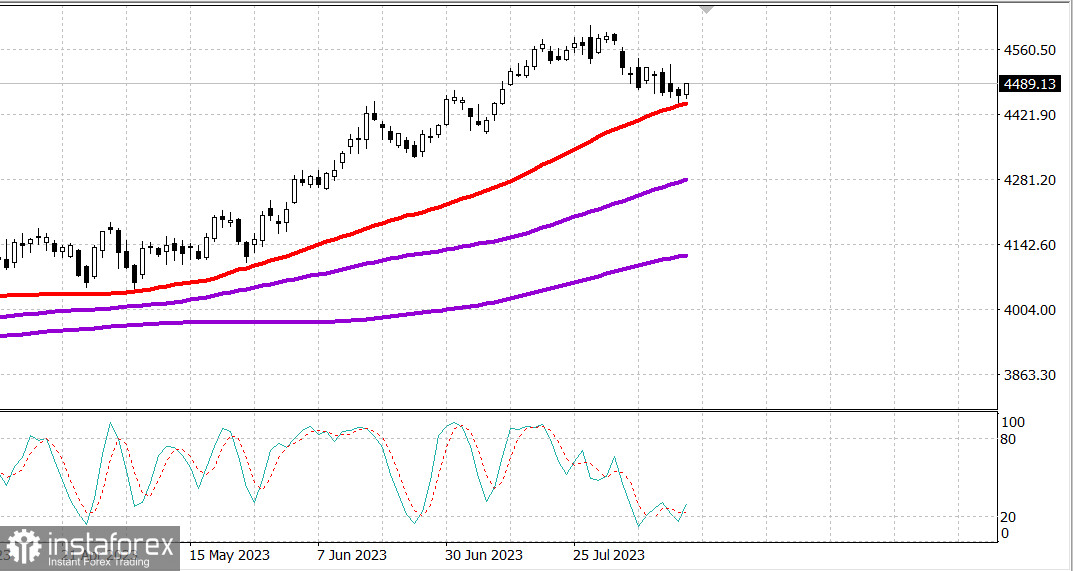

S&P500

Revue du 15.08

Marché américain : Tentative de croissance.

Les principaux indices américains ont augmenté en début de semaine : Dow -0,1 %, NASDAQ +0,7 %, S&P500 +0,3 %, S&P500 4490, plage 4450 - 4530.

Les principaux indices ont montré une dynamique mitigée : le volume était inférieur à la moyenne sur le NYSE. Aucune des parties n'était particulièrement sûre, ce qui correspond à une faible activité en fin d'été et à une correction. Sur le NYSE et le Nasdaq, le nombre d'entreprises en baisse l'emportait sur le nombre d'entreprises en hausse avec un ratio inférieur à 3 pour 2.

Les leaders en termes de mégacapitalisation ont eu une influence disproportionnée sur la croissance des indices, ce qui a entraîné une avance du S&P 500 et du Nasdaq. L'ETF Vanguard Mega Cap Growth (MGK) a augmenté de 1,2 %, tandis que le S&P 500 pondéré par la capitalisation boursière a augmenté de 0,6 %. Pendant ce temps, l'ETF Invesco S&P 500 Equal Weight (RSP) a clôturé sans changement.

Six out of 11 sectors of the S&P 500 closed unchanged, with utilities (-0.8%) and real estate (-0.5%) sectors showing the largest decline. Meanwhile, the information technology sector (+1.9%) closed at the top of the leaderboard. Support for the sector came from a significant jump in NVIDIA shares (NVDA 437.53, +28.98, +7.1%), after Morgan Stanley named it the top pick ahead of next week's earnings report.

The materials sector (+0.2) closed in the middle of the list, despite the strong growth of Steel Dynamics (STLD 107.65, +5.35, +5.2%) and Nucor (NUE 172.04, +5.52, +3.3%). These moves followed news that Cleveland-Cliffs (CLF 15.98, +1.29, +8.8%) had made a bid to acquire its steelmaking competitor, US Steel (X 31.08, +8.36, +36.8%).

Le rendement des obligations du Trésor a augmenté, créant une certaine pression sur les actions. Le rendement des obligations à deux ans a augmenté de huit points de base, pour atteindre 4,97%, tandis que le rendement des notes à dix ans a augmenté de deux points de base, pour atteindre 4,18%. L'indice du dollar américain a augmenté de 0,3% pour atteindre 103,18.

- Nasdaq Composite : +31,7% depuis le début de l'année

- S&P 500 : +16,9% depuis le début de l'année

- S&P Midcap 400 : +9,7% depuis le début de l'année

- Russell 2000 : +9,0% depuis le début de l'année

- Indice industriel Dow Jones : +6,5% depuis le début de l'année

Le calendrier économique d'aujourd'hui comprend :

- 8h30, heure de l'est : Ventes au détail pour juillet (consensus 0,4%, précédent 0,2%) et ventes au détail hors automobiles (consensus 0,4%, précédent 0,2%); Prix à l'importation pour juillet (précédent -0,2%), prix à l'importation hors pétrole (précédent -0,4%), prix à l'exportation (précédent -0,9%) et prix à l'exportation hors produits agricoles (précédent -0,9%); Indice de la fabrication de l'État de New York pour août (consensus 2,4, précédent 1,1)

- 10h00, heure de l'est : Stocks des entreprises pour juin (consensus 0,1%, précédent 0,2%); Indice du marché immobilier NAHB pour août (consensus 56, précédent 56)

- 16h00, heure de l'est : Flux nets à long terme de capitaux étrangers pour juin (précédent 25,8 milliards de dollars)

Énergie : Pétrole Brent 86,20 dollars

La chute brutale du rouble à 101 roubles pour un dollar - hier a été interrompue par l'annonce que la Banque centrale de Russie tiendra une réunion d'urgence sur les taux, et il est possible que le taux soit augmenté à 12-13%. Le rouble s'est renforcé mardi matin à 97 roubles pour un dollar.

Chine : La croissance de la production industrielle en Chine a ralenti en juillet à 3,7% en glissement annuel. Pendant ce temps, la production de raffineries de pétrole en Chine a augmenté de 17% en juillet.

Conclusion : Le marché américain tente de reprendre. Le rapport sur les ventes au détail aura une importance pour le marché aujourd'hui.

Plus d'analyses par Mikhail Makarov :