Les rendements des obligations mondiales ont nettement baissé au cours des dernières 24 heures, car les indices PMI publiés la veille étaient inférieurs aux attentes. Une baisse significative de l'activité a été observée dans le secteur des services de la zone euro, en particulier en Allemagne, ce qui réduit les chances d'une hausse des taux par la BCE en septembre et exerce une pression sur l'euro.

Aujourd'hui, l'attention du marché sera portée sur le rapport sur les commandes de biens durables et la dynamique hebdomadaire des allocations de chômage.

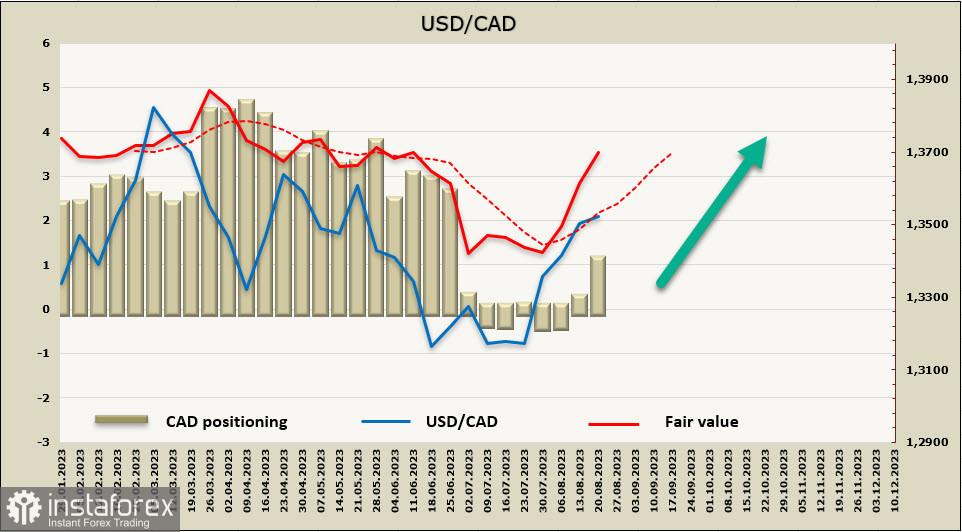

USD/CAD

Les ventes au détail au Canada ont montré de faibles résultats, ce qui a entraîné une baisse des rendements des obligations gouvernementales à court terme du Canada et une baisse du taux de change du CAD.

Parallèlement, le rythme de croissance du salaire moyen reste élevé car l'offre de main-d'œuvre est en retard par rapport à la demande. Pour réduire l'inflation, il est nécessaire de freiner rapidement la croissance des salaires, ce qui n'est possible que dans un contexte de saturation du marché du travail ou de ralentissement économique général. Une autre voie est l'augmentation de la productivité, qui reste faible et ne présente aucun signe d'amélioration pour le moment.

La position nette courte sur le CAD a augmenté de 799 millions au cours de la semaine de déclaration, atteignant -845 millions. Les perspectives baissières font que le prix calculé monte en flèche.

Une semaine plus tôt, nous avions supposé que la tendance à la hausse se poursuivrait et que l'objectif principal serait la limite supérieure du canal 1.3690/3720. Cet objectif reste d'actualité, la consolidation étant plus due à des raisons techniques qu'à des raisons fondamentales, et une fois la consolidation terminée ou une légère correction effectuée, nous pouvons nous attendre à une poursuite de la hausse. Nous observons un support au milieu du canal à 1.3360/80, mais une éventuelle baisse vers cette zone avant un retournement à la hausse semble peu probable.

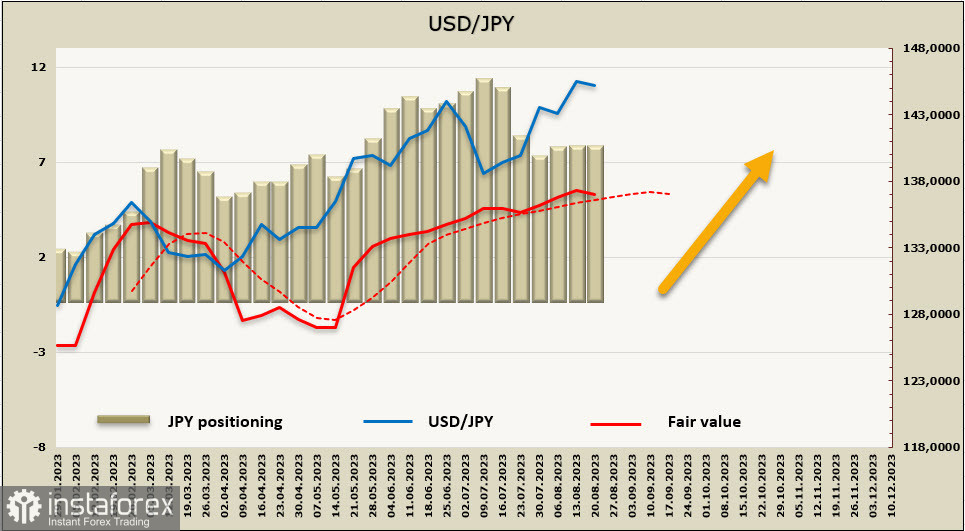

USD/JPY

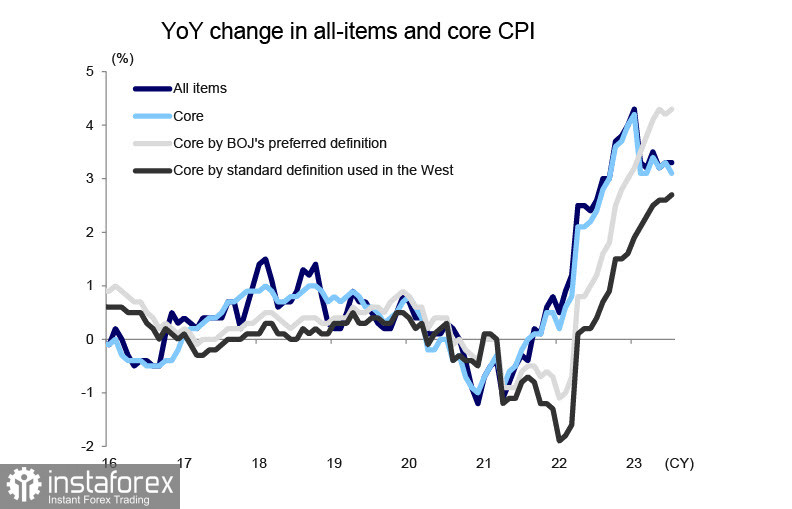

La croissance de l'inflation de base (hors prix du carburant et des produits alimentaires) a accéléré en juillet, passant de 4,2% à 4,3%. Ainsi, la politique prudente de la Banque du Japon ne donne pas encore de résultats significatifs. La Banque du Japon est la seule grande banque centrale à poursuivre une politique extrêmement accommodante, partant du principe que l'inflation est largement importée et diminuera dès que les prix mondiaux de l'énergie se stabiliseront et que les chaînes d'approvisionnement en biens et en matières premières, préalablement perturbées, seront rétablies.

Peut-être que cette approche se justifie, mais la croissance de l'inflation de base montre que ce n'est pas seulement cela, et la Banque doit être très prudente dans le choix de ses prochaines actions. Le ministère des Finances prévoit d'allouer 28 142,4 milliards de yens pour le remboursement de la dette publique au cours de l'exercice financier 24, soit 2 892,1 milliards de yens de plus que l'exercice financier 23. Le taux utilisé pour le calcul des coûts de remboursement des obligations JGB est resté à 1,1% pendant sept ans, de l'exercice financier 17 à l'exercice financier 23, et si la Banque du Japon commence à augmenter le taux d'intérêt de référence, alors le taux de remboursement sera également augmenté pour la première fois en 17 ans.

Tant qu'il n'y a pas de problèmes de service de la dette publique, à la fin de l'exercice financier 2022, le volume des JGB impayés s'élevait à un incroyable 1027 billions de yens. Si l'économie japonaise continue de croître, les augmentations des recettes fiscales permettront de servir la dette sans recourir à des emprunts importants. Cependant, si la crise économique mondiale s'aggrave, l'augmentation du taux de la Banque du Japon entraînera une augmentation rapide des dépenses publiques liées au service de la dette.

Il faut donc partir du principe que toute allusion à une augmentation du taux conduira à un renforcement du yen, ce qui compliquera la situation du service de la dette en raison de la détérioration de la balance commerciale et de la baisse des recettes budgétaires. Le gouvernement japonais redoute ce scénario, c'est pourquoi les déclarations sur la politique monétaire resteront très prudentes. Quant au yen, dans les conditions actuelles, il devrait plutôt se déprécier que se renforcer.

La position nette courte sur le JPY a légèrement corrigé de 300 millions pour s'établir à -6,952 milliards, montrant une tendance baissière solide. Le prix calculé est supérieur à la moyenne à long terme, la tendance reste haussière, cependant, la probabilité d'une consolidation prolongée ou d'une correction peu profonde a augmenté.

Nous prévoyons que le USD/JPY reprendra sa croissance dans un avenir proche, avec comme objectif toujours la limite supérieure du canal à 147,80/148,10. Le risque d'une correction plus profonde vers la moitié du canal à 142,50/80 est accru, mais la tendance à long terme reste haussière et il n'y a aucune raison de s'attendre à un retournement à l'heure actuelle.