Plus la situation économique de la zone euro se détériore, plus les "faucons" de la BCE se font entendre. Paradoxe. Cependant, selon l'OCDE, la Banque centrale européenne devrait continuer à resserrer sa politique monétaire afin de ne pas permettre aux anticipations inflationnistes de s'ancrer. Les risques de le faire l'emportent sur le danger de nuire à l'économie de la zone monétaire. Une augmentation du taux de dépôt en septembre est-elle à prévoir ?

En réalité, les déclarations de l'OCDE sont de nature recommandative. L'organisation parisienne n'assume aucune responsabilité, elle peut donc dire tout ce qu'elle veut. La décision finale reste entre les mains de la BCE, qui doit prendre en compte à la fois une inflation toujours élevée et un ralentissement sérieux de l'activité économique.

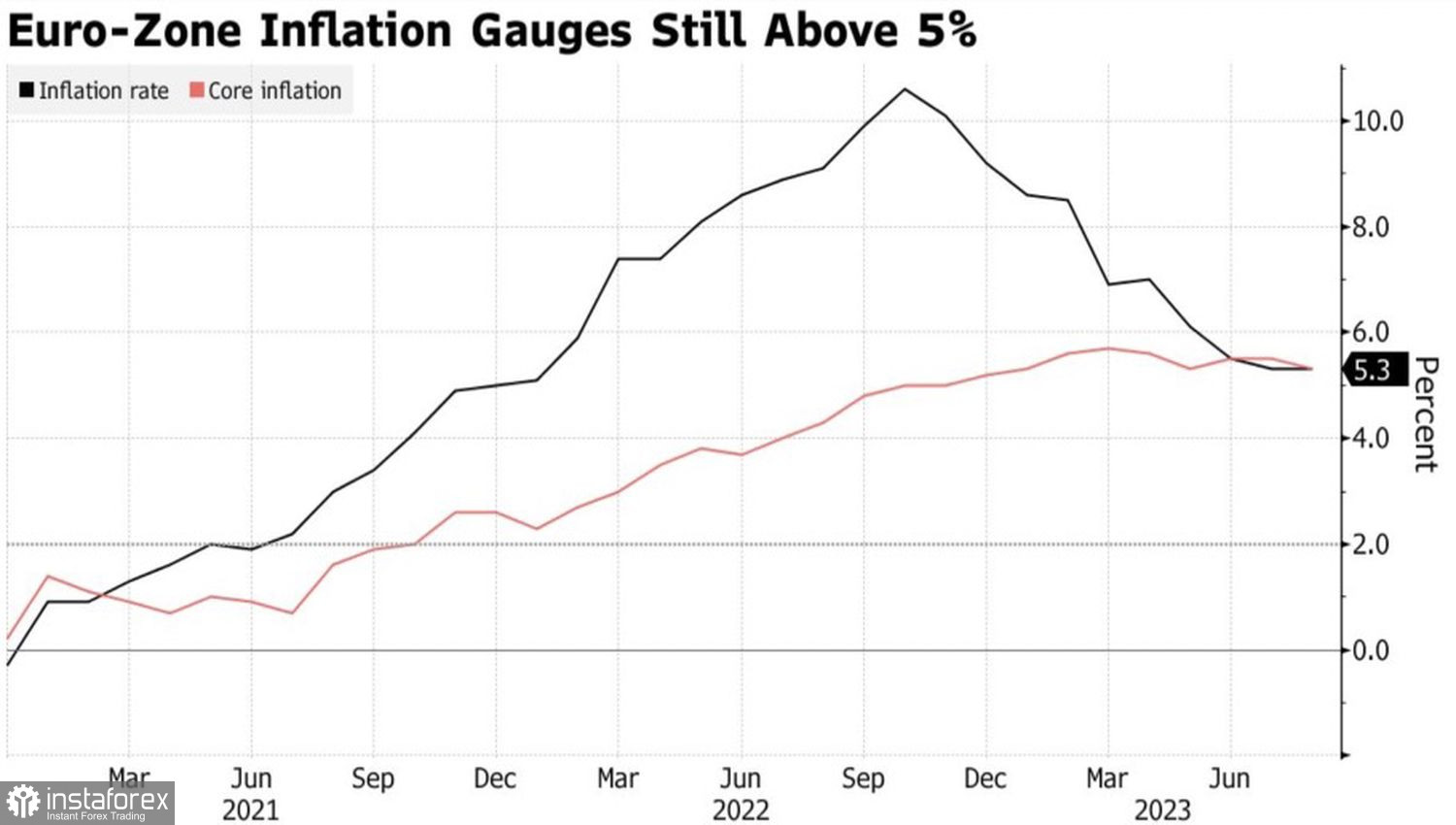

Dynamique de l'inflation européenne

Pendant ce temps, les voix des "faucons" de la BCE se font de plus en plus entendre. Peter Kazimir, le chef de la Banque de Slovaquie, estime que le régulateur européen doit à nouveau augmenter le coût des emprunts. C'est la seule façon pour lui de s'assurer que l'inflation revienne à sa cible de 2%. Son collègue néerlandais, Klaas Knot, souligne que les marchés prévoient une hausse du taux de dépôt de 25 points de base à 4% en septembre. Cependant, ils sous-estiment les chances d'une telle issue.

Ainsi, la Slovaquie et les Pays-Bas s'ajoutent à l'Allemagne, l'Autriche, la Belgique et la Lettonie qui avaient déjà annoncé leur intention de poursuivre le cycle de restriction monétaire. En revanche, l'Italie et le Portugal s'y opposent, tandis que la France garde toutes les options ouvertes.

La Banque centrale allemande, en revanche, est particulièrement surprenante, car la baisse la plus rapide des commandes de production depuis le début de la pandémie en Allemagne aurait pu constituer un facteur de freinage. L'indicateur a chuté de 11,7% en juillet, dépassant largement les prévisions des experts de Bloomberg (-4,3%). Il semble que l'économie allemande soit encore loin de sortir de la forêt.

Dynamique des commandes de production en Allemagne

La Nordea examine trois scénarios pour l'issue de la réunion de la BCE en septembre. Dans le premier scénario, la banque centrale augmente les taux et laisse entendre une poursuite. Cependant, il est le moins probable. Dans le deuxième scénario, Christine Lagarde et ses collègues resserrent la politique monétaire tout en annonçant une hausse de la barre pour une future augmentation des taux. Dans ce cas, l'EUR/USD ne se renforcera que temporairement.

Enfin, dans le scénario de base, le régulateur européen fait une pause, mais garde la porte ouverte à des mesures décisives à l'avenir. Dans ce cas, après une légère baisse, l'euro commencera à reprendre ses positions perdues face au dollar américain.

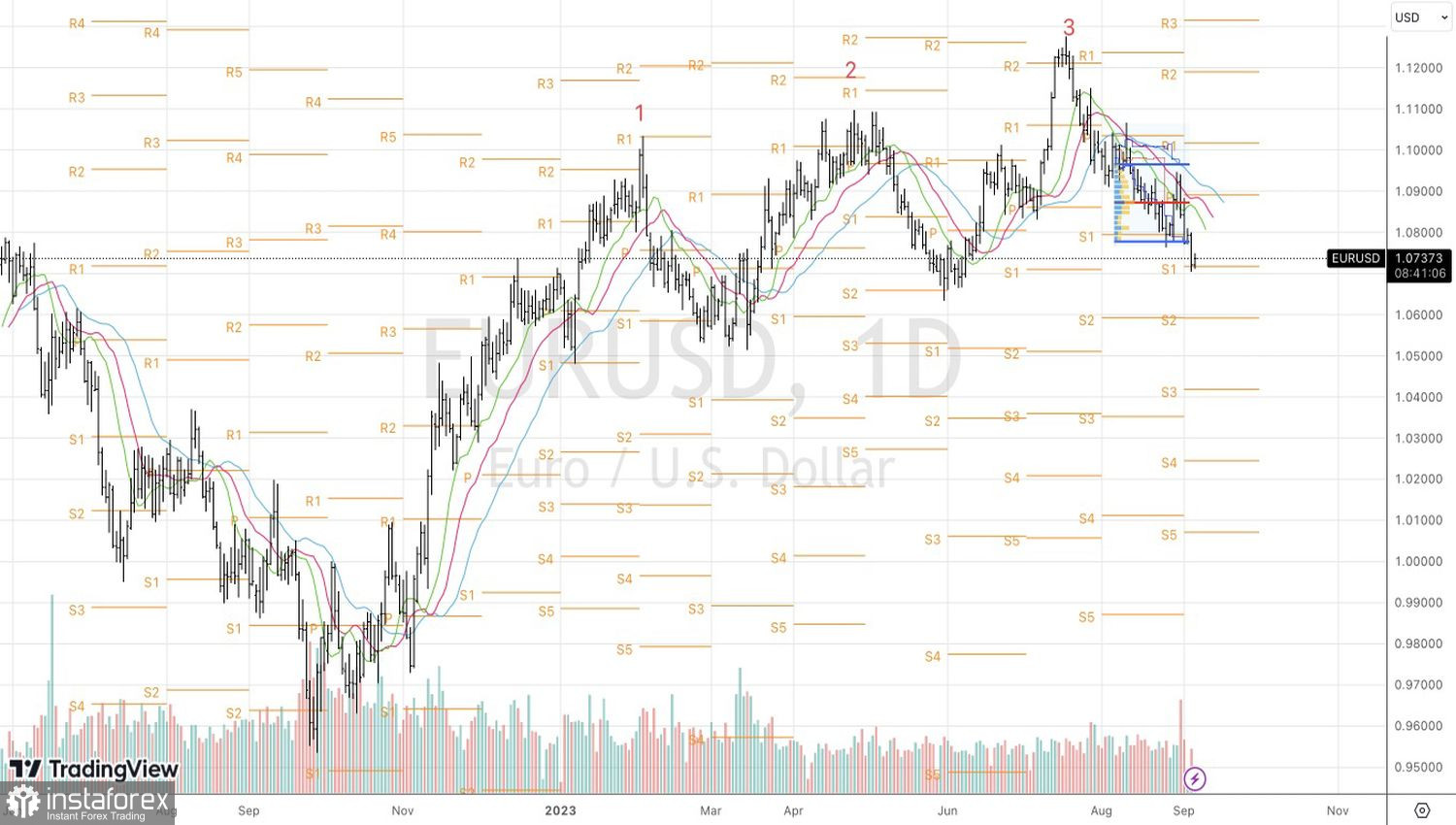

Une correction de l'EUR/USD est très probable, la question est de savoir si les "taureaux" vont attendre jusqu'au 14 septembre. Selon ING, le dollar américain est surévalué par rapport aux devises du G10. Les devises scandinaves sont les moins chères, la livre sterling est sous-évaluée d'environ 1%. Cela pourrait entraîner une vente de paires en dollars en cas de détérioration des statistiques macroéconomiques aux États-Unis.

Sur le graphique journalier, techniquement, l'EUR/USD montre un renversement de tendance haussière grâce au motif des Trois Soldats Blancs. Une rupture du support à 1,071 permettra d'augmenter les positions courtes précédemment formées avec des objectifs à 1,066 et 1,0595.