Depuis décembre 2022, l'EUR/USD se négocie dans une fourchette de 1,05 à 1,10. Selon Goldman Sachs, sortir de cette fourchette pose problème. Sans divergence dans la politique monétaire ou alignement des cycles économiques aux États-Unis et dans la zone euro, cela semble peu probable. Ces événements apparaissent peu probables, étant donné l'énorme disparité en termes de productivité. De plus, les risques géopolitiques liés à la position territoriale du bloc monétaire sont défavorables. Les États-Unis continuent à bénéficier principalement de leur éloignement géographique.

À l'approche de la fin de l'hiver, on s'attendait à ce que les haussiers de l'EUR/USD reprennent leur élan. Les données PMI européennes ont dépassé les attentes, la forte baisse des taux en Chine a apporté satisfaction, et les statistiques chinoises ont alimenté l'optimisme. De plus, avec la solidité de l'économie américaine et le succès de l'euro en tant que devise pro-cyclique, une reprise semblait plausible. Cependant, des confirmations constantes sont essentielles pour maintenir l'élan de la reprise, et malheureusement, elles n'ont pas encore eu lieu.

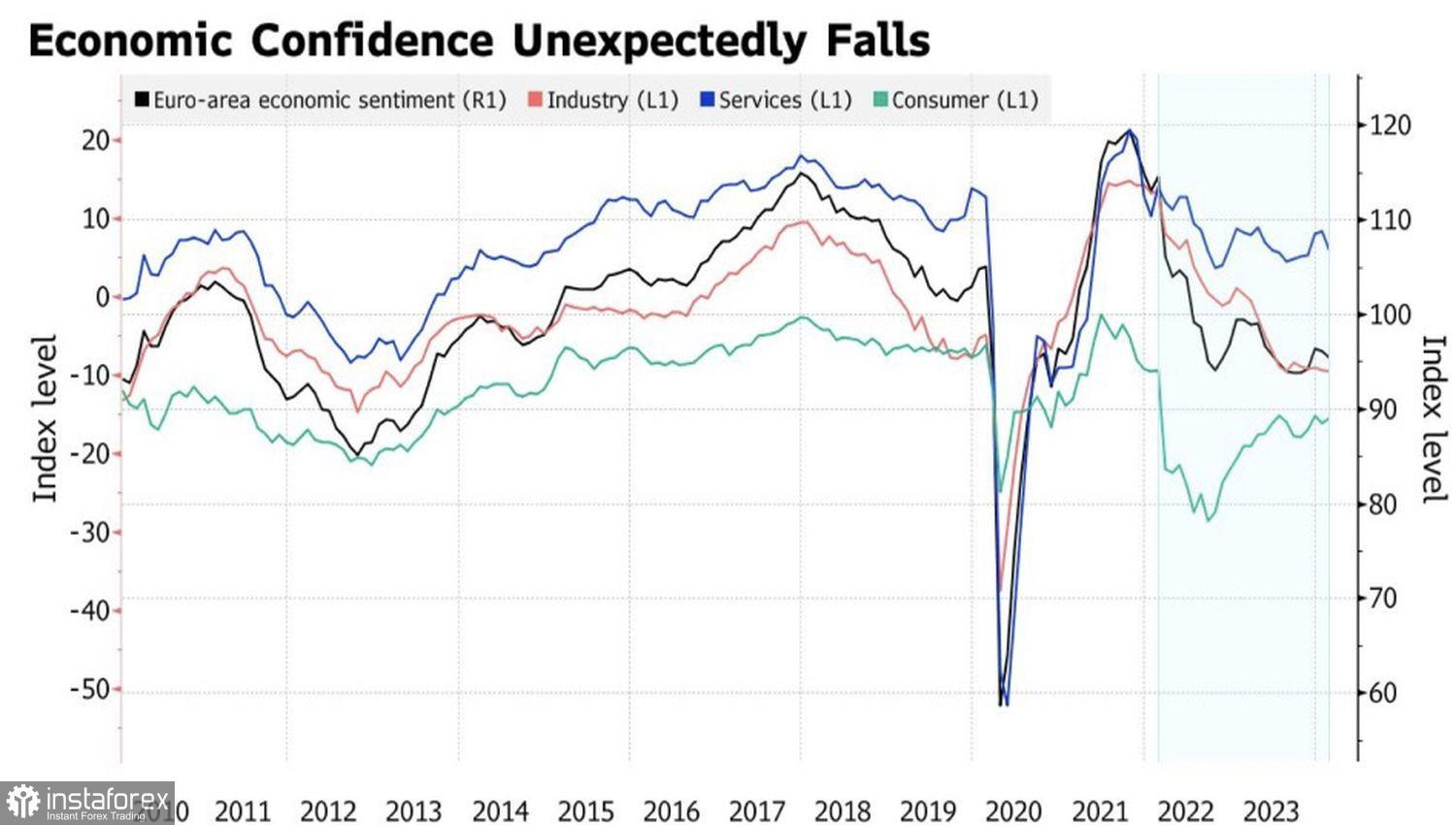

La première baisse de la confiance des consommateurs en quatre mois et une forte chute des commandes de biens durables aux États-Unis ont ramené sur le marché la question du ralentissement de la croissance du PIB américain. Parallèlement, le pic de confiance économique dans la zone euro au plus bas en trois mois indique que son économie n'a pas encore réellement surmonté les difficultés. Elle continuera à jouer sur le fil de la récession et de la stagflation. D'où viendra la force pour les haussiers de l'EUR/USD?

Dynamique de la confiance économique européenne

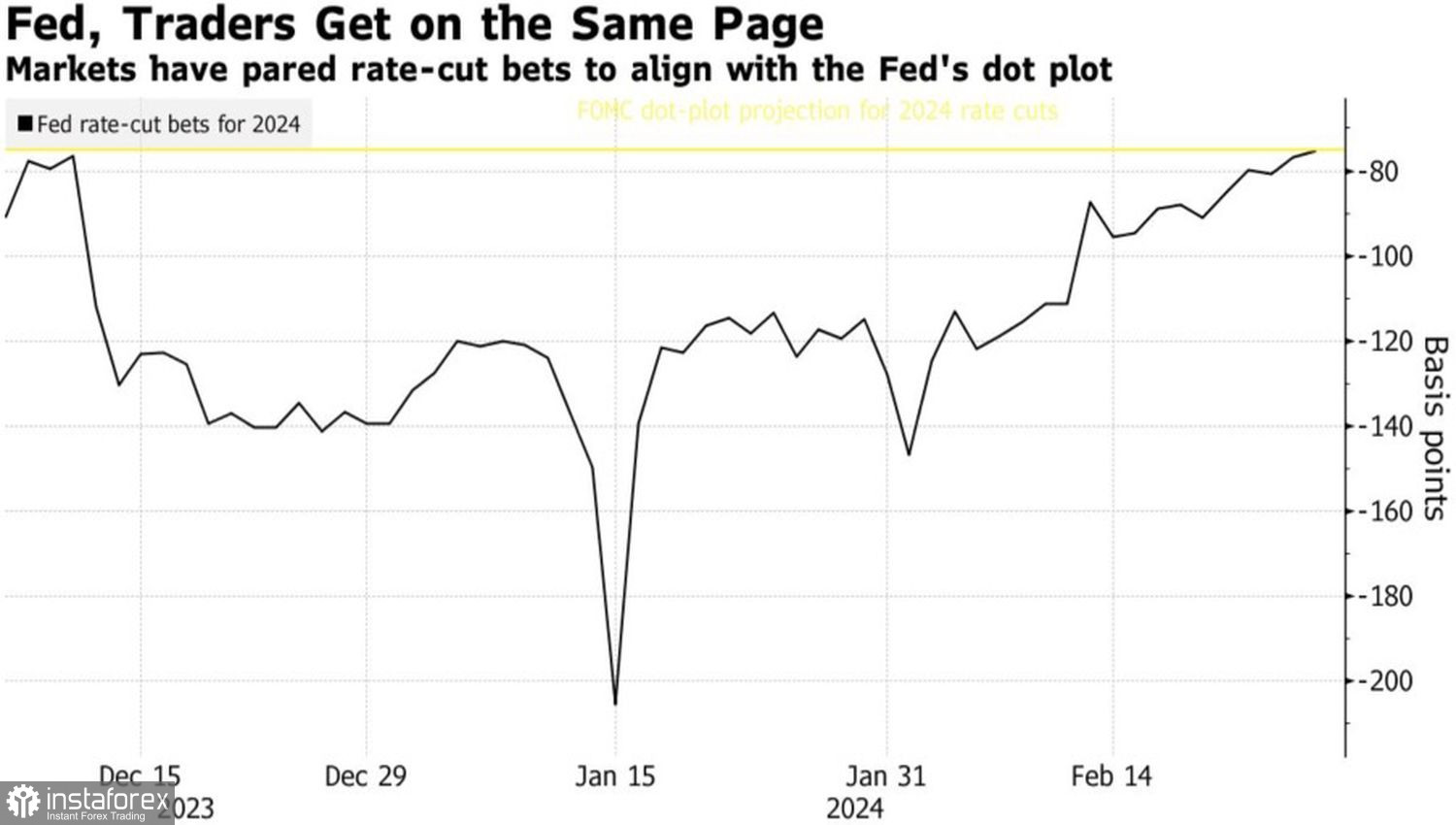

La force du dollar n'efface pas le fait que les marchés ont lancé un signal de capitulation avant la Fed. Initialement, à la fin de 2023, ils prévoyaient 6 à 7 actes d'expansion monétaire, mais désormais, l'attente est réduite à 3, en cohérence avec les prévisions du FOMC de décembre. Cependant, l'attention se porte sur la date de début et la vitesse de l'assouplissement de la politique monétaire.

Les dérivés indiquent une probabilité de 63% pour le début du cycle d'expansion monétaire en juin. Il y a seulement une semaine, l'indicateur était à 80%. Je ne serais pas surpris si le discours belliqueux des responsables de la Fed le faisait descendre en dessous de 50%. Que reste-t-il si le vice-président de la Fed, Philip Jefferson, et le responsable de la Réserve fédérale de New York, John Williams, déclarent que les taux commenceront à baisser en fin d'année?

Dynamique des prévisions pour le taux de la Fed

La situation pourrait changer si l'indice des dépenses de consommation personnelle (PCE) de janvier confirme une tendance à la baisse. Cependant, les experts de Bloomberg prévoient une accélération à 0,4 % MoM, ce qui implique que le PCE sur 6 mois reviendra au-dessus de l'objectif de 2 % de la Réserve fédérale. Étant donné les risques actuels de divergence en matière d'inflation, comprenant un marché du travail solide, des conditions financières renforcées et des perturbations dans les chaînes d'approvisionnement, ces facteurs renforcent la confiance en le dollar américain.

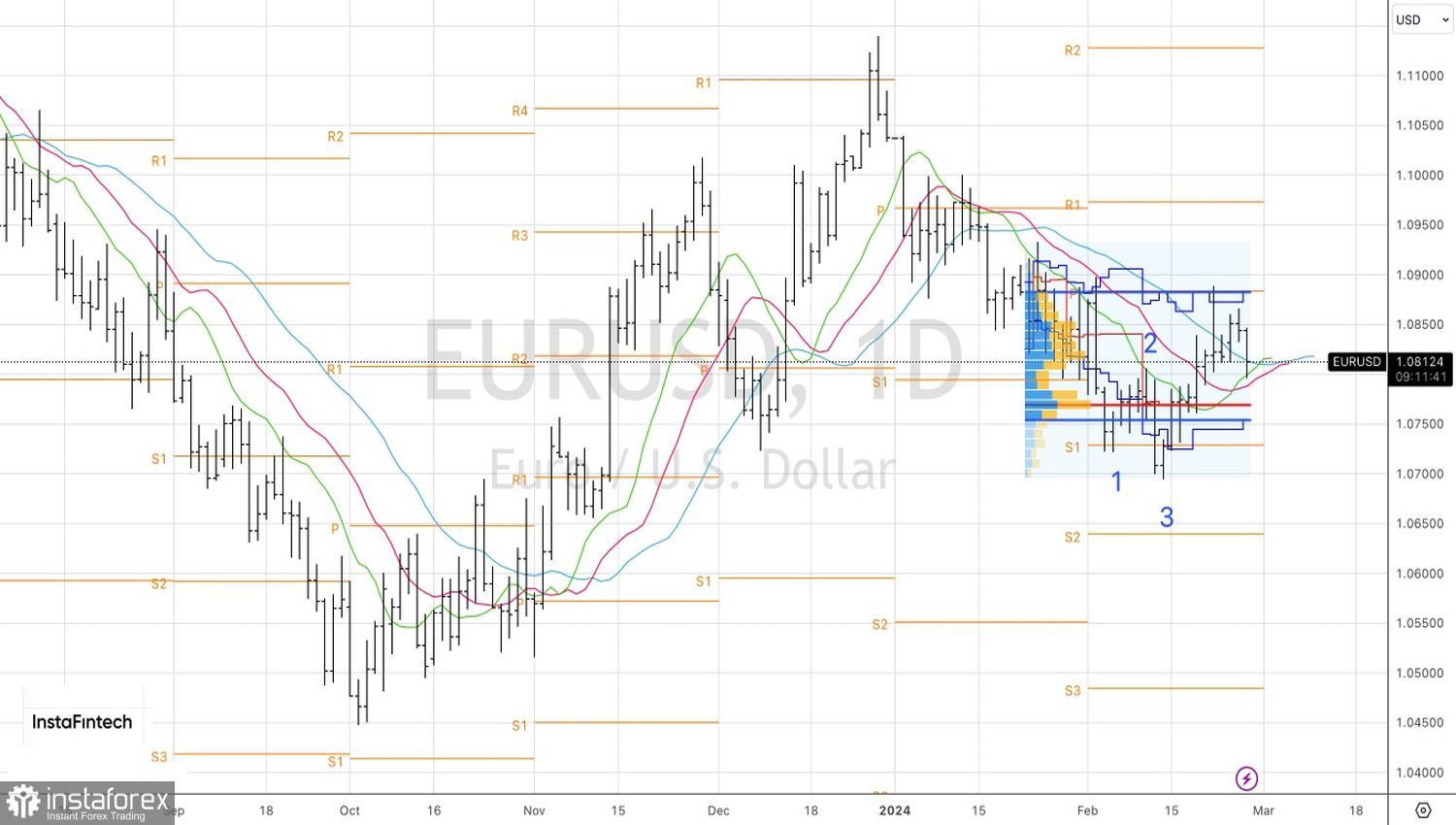

Sur le graphique journalier de l'EUR/USD, la stratégie de vente vers 1,0815 a été exécutée avec précision. L'objectif a été atteint, permettant de prendre des bénéfices partiels sur les positions courtes. De plus, une baisse des cotations en dessous des moyennes mobiles près de la marque de 1,0795 augmentera les risques d'une reprise de la tendance à la baisse et fournira une base pour augmenter les positions courtes.