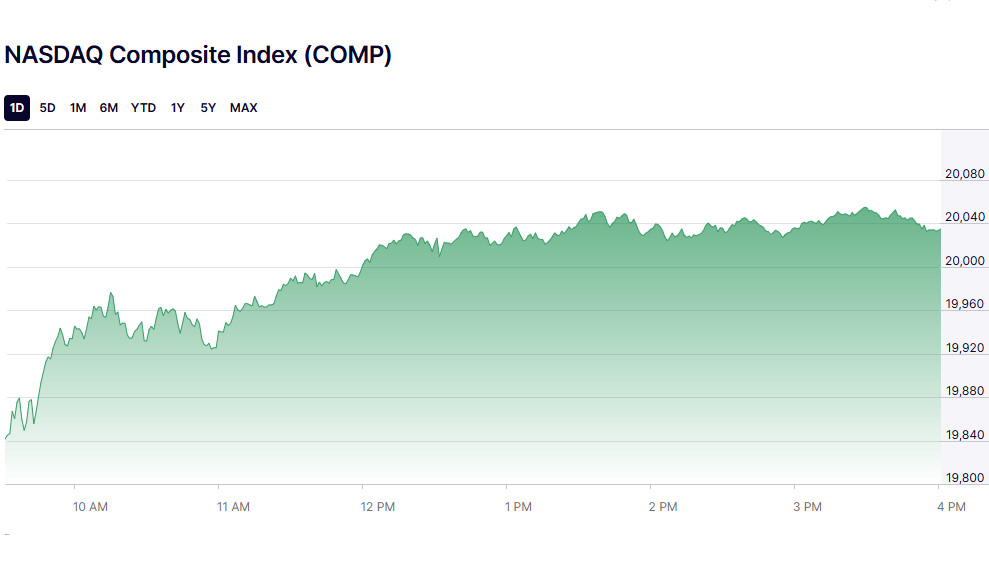

Le Nasdaq franchit le cap des 20 000 points alors que les actions technologiques s'envolent

L'indice américain S&P 500 a terminé la journée de mercredi sur une note positive, une envolée des actions technologiques propulsant le Nasdaq à un niveau historique, dépassant pour la première fois la barre des 20 000 points. Un rapport sur l'inflation aux États-Unis a renforcé les attentes d'une baisse des taux d'intérêt de la Réserve fédérale, alimentant l'optimisme des investisseurs.

Le Dow Jones glisse en raison des défis du secteur de la santé

Contrairement au Nasdaq, le Dow Jones Industrial Average a montré une tendance négative, alourdi par une baisse des actions des assureurs santé. Cette baisse est survenue après que des législateurs ont proposé un projet de loi visant à plafonner les bénéfices des assureurs et des intermédiaires pharmaceutiques.

Par ailleurs, cinq des onze principaux secteurs du S&P 500 ont affiché des gains, menés par les entreprises dans les services de communication, la technologie et les biens de consommation discrétionnaire.

La croissance de l'inflation américaine conforme aux attentes

Selon le Département du Travail, les prix à la consommation en novembre ont augmenté au rythme le plus rapide depuis sept mois, en ligne avec les attentes du marché. Cela a permis de maintenir la confiance des investisseurs dans la probabilité d'une réduction des taux par la Réserve fédérale.

Les principales valeurs boursières à la clôture étaient les suivantes :

- Le Dow Jones Industrial Average a chuté de 99,27 points (0,22%) à 44 148,56;

- Le S&P 500 a augmenté de 49,28 points (0,82%) à 6 084,19;

- Le Nasdaq Composite a gagné 347,65 points (1,77%) pour clôturer à 20 034,89.

Les actions technologiques et Tesla mènent le marché à la hausse

"Le Nasdaq continue de se renforcer dans l'attente d'une baisse des taux la semaine prochaine, avec un potentiel de croissance significatif," a déclaré Peter Cardillo, économiste en chef des marchés chez Spartan Capital Securities.

Parmi les leaders de la journée figurait Tesla, dont les actions ont bondi de près de 6% à un niveau record, alors que le fabricant de véhicules électriques poursuivait son rallye après l'élection présidentielle américaine.

Les actions technologiques de grande capitalisation maintiennent leur dynamique ascendante

Sur le marché des grandes capitalisations, les actions telles que Nvidia, Alphabet et Amazon ont montré une croissance confiante, gagnant entre 1,2% et 5,5%. Ces entreprises ont solidifié leurs positions grâce à l'optimisme persistant des investisseurs à l'égard du secteur technologique. Cependant, Apple n'a pas rejoint le rallye, ses actions ayant baissé de 0,5%.

Le secteur de la santé sous pression en raison des nouvelles législations

Les gestionnaires de prestations pharmaceutiques tels que Cigna, CVS Health et UnitedHealth Group ont enregistré des pertes importantes. La baisse a été déclenchée par l'annonce d'un projet de loi bipartite visant à interdire aux assureurs et aux intermédiaires de posséder des entreprises de pharmacie, une mesure qui pourrait considérablement limiter leur potentiel de profit.

GameStop revient sur le radar des investisseurs

Les actions de GameStop ont grimpé de 7,5% après la publication de son rapport sur les résultats du troisième trimestre, qui a montré des bénéfices inattendus. Le principal détaillant de jeux vidéo a attribué son succès à des mesures efficaces de réduction des coûts. Ces résultats ont redonné un nouvel élan à une entreprise qui a lutté pour sa survie ces dernières années.

Broadcom renforce sa position grâce à son partenariat avec Apple

Broadcom s'est distingué comme l'un des plus grands gagnants de la journée, grimpant de 6,6%. Cette flambée a suivi l'annonce d'un partenariat avec Apple pour développer la première puce de serveur axée sur l'IA. Le projet souligne les ambitions d'Apple en matière d'innovation high-tech et offre à Broadcom un avantage stratégique.

Macy's déçoit avec ses prévisions pour les fêtes

Toutes les entreprises n'ont pas réussi à tirer parti de la tendance positive du marché. Les actions de Macy's ont chuté de 0,8% après que le géant des grands magasins a revu à la baisse ses prévisions de bénéfices annuels. La demande persistante faible continue de challenger le détaillant, obscurcissant ses perspectives pour la saison des achats de fin d'année.

Le sentiment du marché reste positif sur les bourses américaines

À la Bourse de New York (NYSE), les actions en hausse ont dépassé celles en baisse dans une proportion de 1,27 contre 1. Sur le Nasdaq, 2 287 actions ont augmenté tandis que 2 029 ont baissé, ce qui a entraîné un ratio positif de 1,13 contre 1.

Le S&P 500 et le Nasdaq atteignent de nouveaux sommets

Le S&P 500 a enregistré 22 nouveaux sommets à 52 semaines et six nouveaux creux, tandis que le Nasdaq Composite a recensé 127 nouveaux sommets et 118 nouveaux creux. Les bourses américaines ont vu un volume de transactions d'environ 14,25 milliards d'actions, légèrement en dessous de la moyenne des 20 dernières sessions qui est de 14,35 milliards.

Les actions mondiales et les indices de Wall Street ont grimpé mercredi après que les données sur l'inflation ont renforcé les attentes d'une réduction des taux d'intérêt par la Réserve fédérale plus tard ce mois-ci.

Le dollar se renforce alors que les prix de l'or augmentent

Le dollar a atteint un sommet de deux semaines, tandis que les prix de l'or ont pris de l'élan. L'or au comptant a augmenté de 0,87 % pour atteindre 2 717,14 $ l'once, tandis que les contrats à terme sur l'or aux États-Unis ont grimpé de 1,4 % pour atteindre 2 756,70 $. Les prix du pétrole brut ont également progressé de plus de 1 $ alors que l'Union européenne a convenu d'une nouvelle série de sanctions affectant le pétrole russe.

Les actions européennes rebondissent, les rendements obligataires augmentent

Les actions européennes ont effacé leurs pertes antérieures et ont clôturé en hausse. Pendant ce temps, les rendements des obligations du Trésor américain ont grimpé alors que le Département du Trésor a vendu des obligations à long terme et que les données ont révélé un déficit budgétaire américain en croissance.

L'indice mondial MSCI a gagné 5,04 points (0,58 %), clôturant à 871,45.

L'inflation conforme aux attentes

Le Département américain du Travail a signalé une augmentation mensuelle de 0,3 % de l'indice des prix à la consommation (IPC) pour novembre, conforme aux prévisions des économistes. Le taux annuel s'est établi à 2,7 %, en ligne avec les prévisions antérieures, indiquant que l'inflation reste sous contrôle et offrant à la Réserve fédérale une flexibilité dans les ajustements de la politique monétaire.

Un coup de pouce technologique de Wall Street dynamise les marchés asiatiques

Les marchés boursiers asiatiques ont affiché de solides gains jeudi, profitant de la fermeté du rallye technologique de Wall Street. Les investisseurs américains ont été soutenus par les récentes données sur l'inflation, qui ont renforcé les attentes d'une baisse des taux d'intérêt par la Réserve fédérale la semaine prochaine. Cet optimisme a créé un ton positif sur les marchés mondiaux.

Nikkei atteint un record depuis octobre

L'indice Nikkei au Japon a franchi la barre symbolique des 40 000 points pour la première fois depuis la mi-octobre. Ce bond a été alimenté par une hausse significative des actions liées aux semi-conducteurs, qui continuent de bénéficier d'une demande mondiale forte à la suite de l'essor de l'industrie technologique.

Yen affaibli stimule les exportateurs

Un yen en dépréciation a ajouté un élan supplémentaire au Nikkei. Une monnaie plus faible rend les produits japonais plus compétitifs sur les marchés internationaux, ce qui est un moteur crucial pour l'économie du pays axée sur les exportations. Les traders ont également réduit leurs attentes concernant une hausse des taux d'intérêt par la Banque du Japon la semaine prochaine, allégeant ainsi la pression sur le secteur financier.

Ces développements mettent en lumière comment les marchés réagissent aux signaux macroéconomiques et aux incitations régionales. Les décisions à venir des banques centrales, notamment de la Réserve fédérale et de la Banque du Japon, auront probablement des implications significatives pour les tendances du marché.

Le dollar australien augmente grâce à des données d'emploi surprenantes

Le dollar australien a enregistré une forte augmentation après que les données du marché du travail ont largement dépassé les prévisions. Cette reprise a suivi une chute en milieu de semaine causée par un rapport de Reuters indiquant que Pékin envisage une nouvelle dévaluation du yuan l'an prochain. Étant donné le statut de la Chine comme principal partenaire commercial de l'Australie, le dollar australien est souvent considéré comme un proxy liquide pour le yuan.

Yuan reste ferme au-dessus du creux hebdomadaire

Par ailleurs, le yuan est resté au-dessus de son creux hebdomadaire, soutenu par un fixing officiel légèrement plus fort de la banque centrale de Chine. Cette stabilité suggère une approche prudente de Pékin face aux incertitudes économiques mondiales.

Les marchés asiatiques plus larges en territoire positif

Le Nikkei (.N225) a bondi de 1,5 % à 02:02 GMT, tandis que le Topix plus large (.TOPX) a augmenté de 1,2 %. Le KOSPI de la Corée du Sud (.KS11) a gagné 0,7 %, avec le benchmark de Taïwan (.TWII) en progression de 1 %. À Hong Kong, l'indice Hang Seng (.HSI) a ajouté 0,4 %, et les blue chips continentaux (.CSI300) ont légèrement augmenté de 0,2 %.

Avenir

La reprise des marchés asiatiques et du dollar australien souligne l'amélioration du sentiment parmi les investisseurs. Cependant, les mouvements futurs dépendront des décisions clés des banques centrales et de leurs réponses aux défis économiques mondiaux en cours.

Réduction de taux quasi-certaine par la Fed alimente les attentes du marché

Les investisseurs attribuent désormais une probabilité de 97 % à une réduction de taux de la Réserve fédérale de 25 points de base le 18 décembre. Cette anticipation maintient le dollar américain près de ses plus hauts de deux semaines, soutenu par la hausse des rendements du Trésor et les préoccupations concernant le déficit budgétaire américain.

Les rendements du Trésor atteignent un sommet de deux semaines

Le rendement du Trésor américain à 10 ans est monté à 4,2828 % jeudi, son niveau le plus élevé depuis le 27 novembre. Cette augmentation reflète une prudence croissante du marché face à la dette américaine alors que les signes d'un déficit fiscal croissant se manifestent.

Euro et franc sous pression

Les principales devises comme l'euro et le franc suisse ont subi une pression à la baisse avant les réductions de taux anticipées par la Banque centrale européenne et la Banque nationale suisse, qui devraient abaisser les taux de 0,5 % plus tard dans la journée.

L'indice du dollar américain, qui mesure le billet vert face à un panier de six principales devises, est resté stable à 106,51 après avoir atteint 106,81 mercredi, son plus haut depuis le 27 novembre. Pendant ce temps, l'euro a légèrement augmenté de 0,1 % à 1,05065 USD après avoir atteint un creux hebdomadaire pendant la nuit.

Ce qui nous attend

Les marchés mondiaux surveillent de près les décisions des banques centrales, qui sont en passe d'influencer le sentiment des investisseurs dans les semaines à venir. L'attention reste centrée sur la dynamique du dollar, les rendements du Trésor et les orientations politiques des principaux régulateurs financiers.

Le dollar s'affaiblit face au franc et au yen

Le dollar américain a baissé de 0,1 % à 0,88345 francs suisses. Face au yen, le billet vert a chuté de 0,2 % à 152,11, reculant d'un sommet de deux semaines atteint mercredi. Ce repli a suivi un rapport de Bloomberg suggérant que les responsables de la Banque du Japon voient des "coûts minimaux" dans le report de nouvelles hausses de taux. Les chances d'une augmentation de taux de 25 points de base le 19 décembre sont désormais de 27 %.

Le yuan gagne du terrain

Le yuan offshore a gagné 0,2 %, se négociant à 7,2670 par dollar. Cela reflète la confiance croissante des investisseurs dans la devise chinoise malgré les discussions plus larges autour de la politique monétaire de la Chine.

L'or atteint un pic mensuel

L'or a atteint un sommet de plus d'un mois au milieu des promesses de rendements obligataires plus bas alors que la Réserve fédérale et d'autres banques centrales se dirigent vers des politiques d'assouplissement. Le métal précieux a atteint 2725,79 USD, son niveau le plus élevé depuis le 6 novembre, avant de revenir à 2710,45 USD.

Les prix du pétrole se maintiennent près des sommets plurihebdomadaires

Les prix du pétrole se sont stabilisés près de leurs sommets de deux semaines, poussés par des préoccupations concernant de potentielles nouvelles sanctions qui pourraient limiter la production pétrolière russe. Les contrats à terme sur le brut WTI américain ont baissé de 9 cents à 70,20 USD le baril, après avoir atteint 70,53 USD mercredi, leur plus haut depuis le 25 novembre. Les contrats à terme sur le Brent ont diminué de 3 cents pour atteindre 73,49 USD le baril.

Incertitude à venir

Les investisseurs restent concentrés sur les actions des grandes banques centrales, les mouvements de devises, et les développements des marchés des matières premières. Une attention particulière est portée sur les potentielles sanctions pouvant affecter l'approvisionnement mondial de pétrole et les politiques de la Réserve fédérale qui façonnent les trajectoires des principaux actifs.