Le rapport sur l'inflation aux États-Unis publié s'est avéré être assez controversé. Presque tous ses composants sont sortis "au vert", se révélant plus forts que prévu. Cependant, l'inflation de base a quand même montré une tendance à la baisse, malgré un rythme de décélération plus lent. Cela a pris les participants au marché de court : les traders ne savaient tout simplement pas comment réagir au rapport. Initialement, les prix ont fortement chuté vers la barre des neuf chiffres, mais un mouvement à la baisse ne s'est pas ensuivi. Ensuite, les acheteurs ont pris l'initiative, poussant le prix jusqu'au niveau de 1.0945. Cependant, ils n'ont pas pu conserver leurs positions, car le rapport sur l'inflation a finalement joué en faveur du dollar américain.

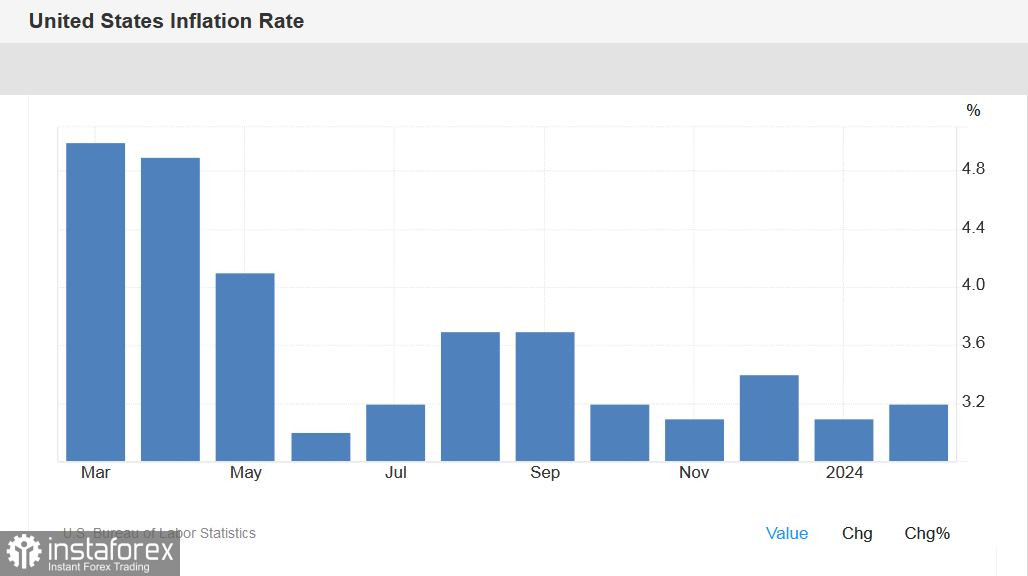

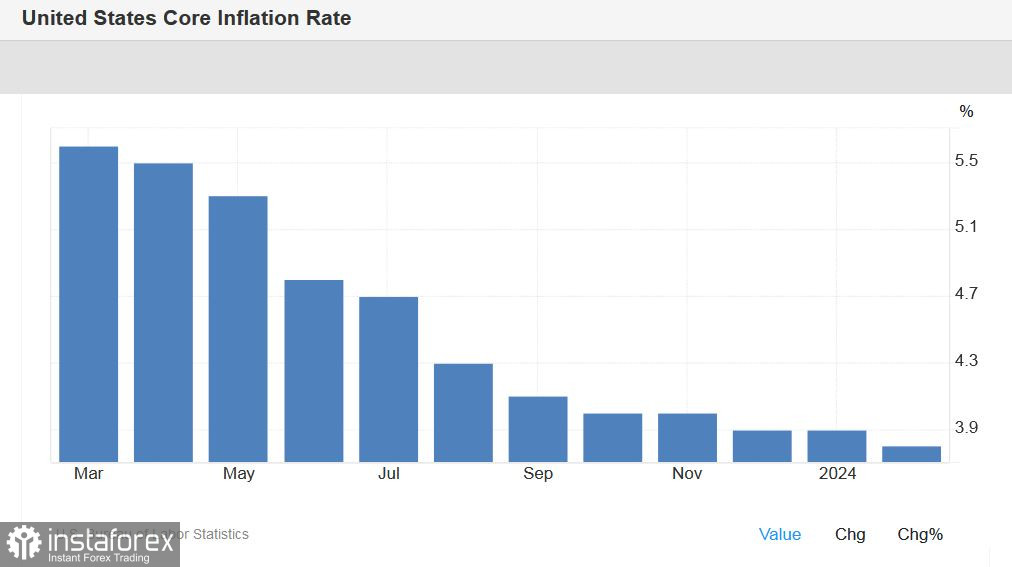

L'Indice des prix à la consommation (IPC) a augmenté de 0,4% pour le mois (la valeur la plus élevée depuis septembre 2023). Cette composante du rapport est en hausse depuis novembre 2023. En termes annuels, on prévoyait une baisse de l'IPC à 3,0% (la valeur la plus basse depuis juin 2023), mais il est finalement monté à 3,2%. L'indice de base, excluant les prix alimentaires et de l'énergie, devait légèrement baisser à 0,3% sur une base mensuelle, mais il est resté inchangé à 0,4%. En termes annuels, l'indicateur est passé à 3,8% (la valeur la plus basse depuis juin 2021), mais le rythme de déclin s'est ralenti (les experts prévoyaient une baisse plus significative à 3,7%).

La structure du rapport indique que les prix de l'énergie aux États-Unis ont baissé de 1,9% en février (l'essence a connu la plus forte baisse, de 3,9%). Cependant, le rythme de déclin des prix de l'énergie s'est ralenti - en janvier, cette composante avait baissé de 4,6%. Les prix de l'habillement sont restés inchangés (une augmentation de 0,1% avait été enregistrée le mois précédent) et le coût des voitures d'occasion a baissé de 1,8% (en janvier, une baisse de 3,5% avait été enregistrée). Le taux de croissance des prix alimentaires a ralenti, passant de 2,6% en janvier à 2,2% en février, les voitures neuves sont devenues moins chères de 0,4% (en janvier -0,7%) et les produits médicaux ont baissé de 3% (janvier - 2,9%).

Tout d'abord, le rapport sur l'inflation a été une agréable surprise pour les taureaux du dollar, un "rayon de lumière" sur fond de série sombre. Les événements des deux dernières semaines n'ont clairement pas été en faveur du billet vert. Par exemple, début mars, l'indice manufacturier ISM a déçu. L'indicateur était en forte progression au cours des deux mois précédents (passant de 46 à 49 points) et selon les prévisions, on attendait un retour au point d'expansion en février. Au lieu de cela, il est descendu à 47,8, reflétant une détérioration de la situation.

De plus, la rhétorique du président de la Réserve fédérale, Jerome Powell, a déçu les taureaux du dollar. Powell a déclaré que la banque centrale ne retarderait pas les baisses de taux cette année. "Si l'économie évolue globalement comme prévu, il sera probablement approprié de commencer à réduire la restriction de la politique à un moment donné cette année", a déclaré Powell. Qu'est-ce que cela signifie ? Principalement, cela signifie si l'économie évolue vers une voie de désinflation. Le rapport sur les emplois non agricoles de février, publié le lendemain du discours de Powell, a reflété une augmentation inattendue du chômage et un ralentissement du taux de croissance des salaires moyens. Ces facteurs fondamentaux (commentaires accommodants de Powell + rapports mitigés sur les emplois non agricoles) ont affaibli la position du dollar, y compris par rapport à l'euro.

Le dernier rapport sur l'inflation a quelque peu modifié le tableau fondamental. Des doutes se font jour - les conditions nécessaires à un assouplissement de la politique monétaire seront-elles créées dans un avenir prévisible ? L'inflation (en particulier le chiffre global) a montré une fois de plus sa résilience, comme si elle jouait en faveur des taureaux du dollar. Toutes ces incertitudes penchent en faveur du billet vert.

Cependant, comme nous pouvons le constater, les taureaux du dollar ne se précipitent pas pour célébrer. Pour plusieurs raisons. Tout d'abord, l'IPC de base continue de baisser lentement mais régulièrement, bien que à un rythme plus lent. L'indice de base des dépenses de consommation personnelle (PCE), qui est en baisse constante depuis 6 mois, montre également une tendance similaire.

Deuxièmement, le dernier rapport n'a pas modifié les attentes du marché concernant la future trajectoire d'actions de la Réserve fédérale. Selon l'outil CME FedWatch, la probabilité d'une baisse des taux en mars est de 0,5 %, de 10 % en mai et de 62 % en juin. Cela signifie que le marché croit toujours que la Fed maintiendra le statu quo lors des deux prochaines réunions, mais il y a plus de 50 % de confiance que la banque centrale commencera à assouplir sa politique monétaire lors de la réunion de juin.

Ainsi, le dollar a reçu un certain soutien mais n'a pas réussi à retourner complètement la situation en sa faveur. Les vendeurs ont empêché les acheteurs d'approcher du niveau de 1,10 mais pas au-delà. Il n'y a toujours pas assez de force pour rétablir la tendance à la baisse.

Vous devriez considérer uniquement les positions courtes si la paire retombe en dessous du niveau de 1,0890 (la ligne Tenkan-sen sur le graphique journalier). Cet objectif a servi de barrière de prix pendant le mouvement à la hausse et agira maintenant en tant que support. Si le prix franchit ce niveau, les prochains objectifs seraient aux alentours de 1,0850 et 1,0800. Cependant, comme nous pouvons le constater, les acheteurs de l'EUR/USD restent actuellement dans la fourchette du niveau de 0,9, indiquant la faiblesse des ours et l'instabilité des positions courtes.