Toutes choses ont une fin tôt ou tard. L'expérience des banques centrales avec les taux négatifs a pris fin. La Banque du Japon est devenue la dernière à les abandonner. Lors de sa réunion de mars, elle a augmenté le taux de nuit de -0,1 % à 0 %, annoncé la fin du contrôle de la courbe des rendements et cessé d'acheter des fonds négociés en bourse dans le cadre de son programme d'assouplissement quantitatif. Cependant, ces événements étaient largement intégrés dans les cotations USD/JPY, ce qui, combiné aux signaux du maintien d'une politique monétaire extrêmement accommodante, a poussé les cotations du pair au-dessus de 150.

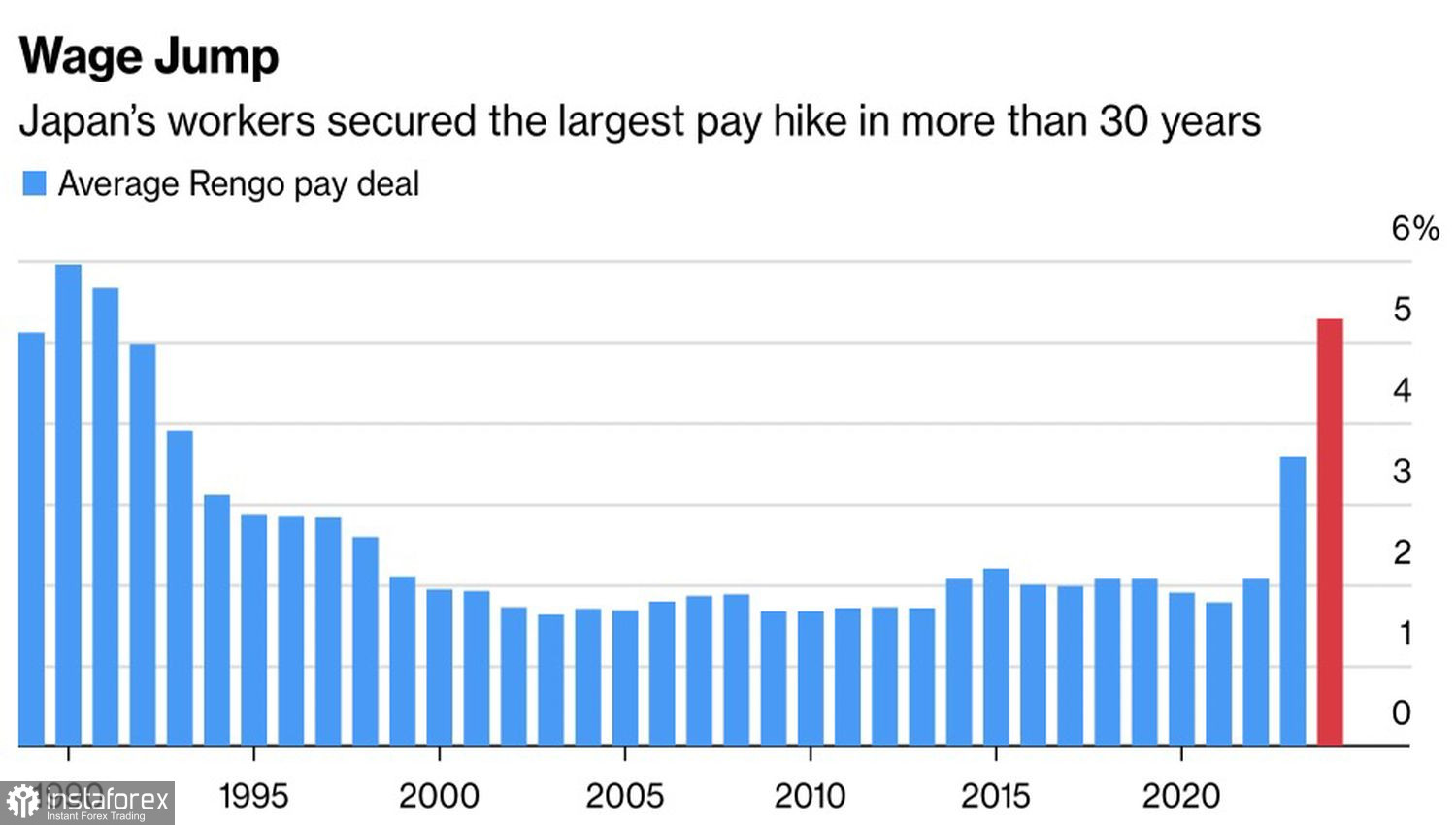

Après avoir appris que les syndicats avaient convenu avec les entreprises de la plus forte augmentation des salaires au cours des 33 dernières années, 90 % des experts interrogés par Bloomberg ont commencé à prédire le retrait de la Banque du Japon des taux négatifs dès mars. La rhétorique du gouverneur de la BoJ, Kazuo Ueda, et le fait que seuls sept membres du conseil des gouverneurs ont voté en faveur de la hausse des taux ont permis aux haussiers du pair USD/JPY de lancer une attaque rapide.

Dynamique des salaires au Japon

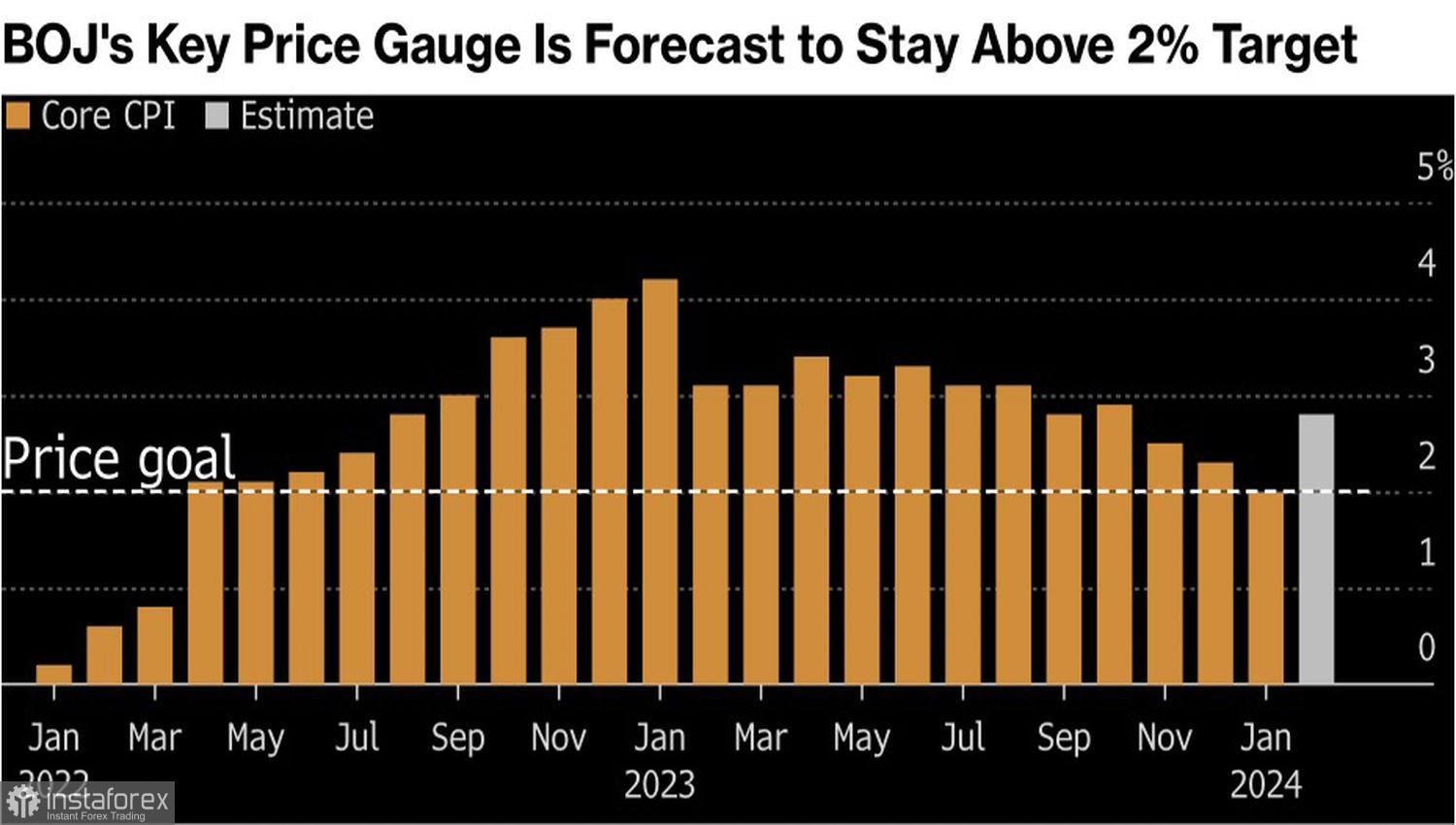

La déclaration d'Ueda selon laquelle les conditions financières restent accommodantes a convaincu les marchés que le resserrement monétaire ne serait pas aussi rapide que celui des autres banques centrales entre 2021 et 2023. La Banque du Japon a montré qu'elle est prête à mesurer sept fois avant de couper. Il est facile de comprendre pourquoi : il existe des risques que l'inflation au Japon ralentisse encore davantage. Face à la dépendance de la politique monétaire aux données, la BoJ doit faire preuve de prudence.

Des pensées similaires émergent en examinant la division des votes du Conseil des gouverneurs : 7 contre 2. De toute évidence, il y a à la fois des "faucons" et des "colombes" là-bas. Ces derniers s'opposeront sûrement à un assouplissement agressif de la politique monétaire.

Dynamique de l'inflation au Japon

Le rythme lent de Tokyo est accompagné de grandes attentes selon lesquelles Washington ne se précipitera pas avec l'expansion monétaire. Le marché à terme prévoit une baisse du taux des fonds fédéraux à 4,7 % en 2024. Il s'agit d'une réduction moins importante que celle indiquée dans la prévision du FOMC de décembre. Sans surprise, dans un contexte de résilience de l'économie américaine et de deux mois consécutifs de pression inflationniste — en janvier et février.

La Réserve fédérale peut stimuler la hausse du USD/JPY en augmentant l'estimation consensuelle du taux à 4,9 % et plus. Cela implique non pas trois actes d'expansion monétaire en 2024, mais un de moins. Si tel est le cas, les indices boursiers américains baisseront, les rendements du Trésor augmenteront et le dollar se renforcera par rapport aux principales devises mondiales. Et le yen ne fera pas exception.

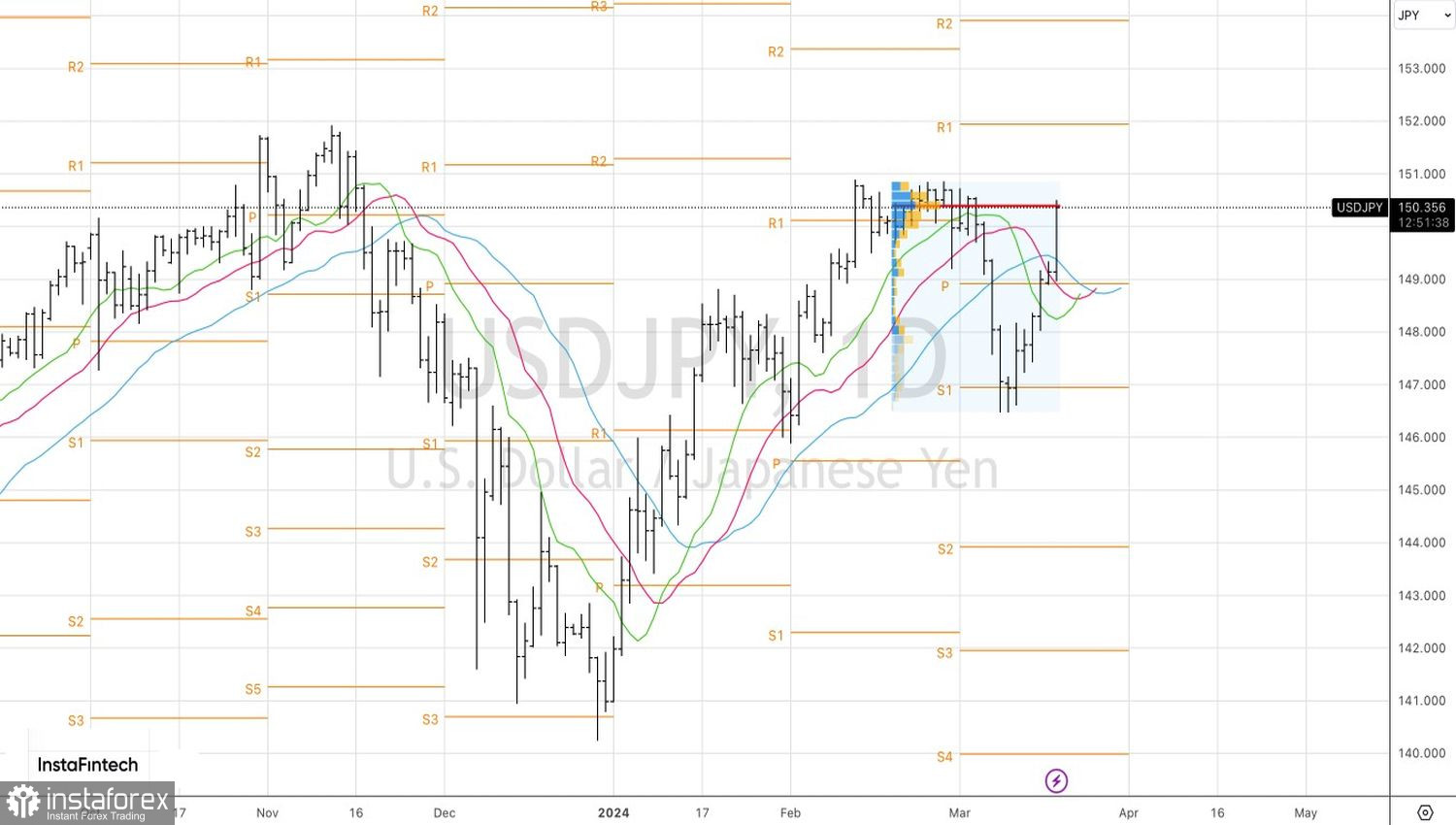

Techniquement, sur le graphique quotidien du USD/JPY, une percée rapide par les taureaux de la résistance dynamique sous la forme de moyennes mobiles et un retour des cotations à la juste valeur indiquent la sérieux des intentions des acheteurs. Le sort ultérieur de la paire dépendra de leur capacité à maintenir les positions acquises. Une clôture au-dessus de 150,35 augmentera les risques de poursuite de la campagne haussière vers 151,9 et 153,3. En revanche, une baisse sous ce niveau important sera une raison de vendre.