Les rumeurs selon lesquelles les États-Unis envisagent d'imposer des tarifs supplémentaires sur les importations de Chine ont temporairement stoppé les taureaux de l'EUR/USD dans leur élan. Les guerres commerciales favorisent le dollar américain en tant que monnaie refuge. Cependant, le fait de reconnaître que l'écart de croissance économique entre les États-Unis et la zone euro se réduit a permis aux taureaux de reprendre l'initiative.

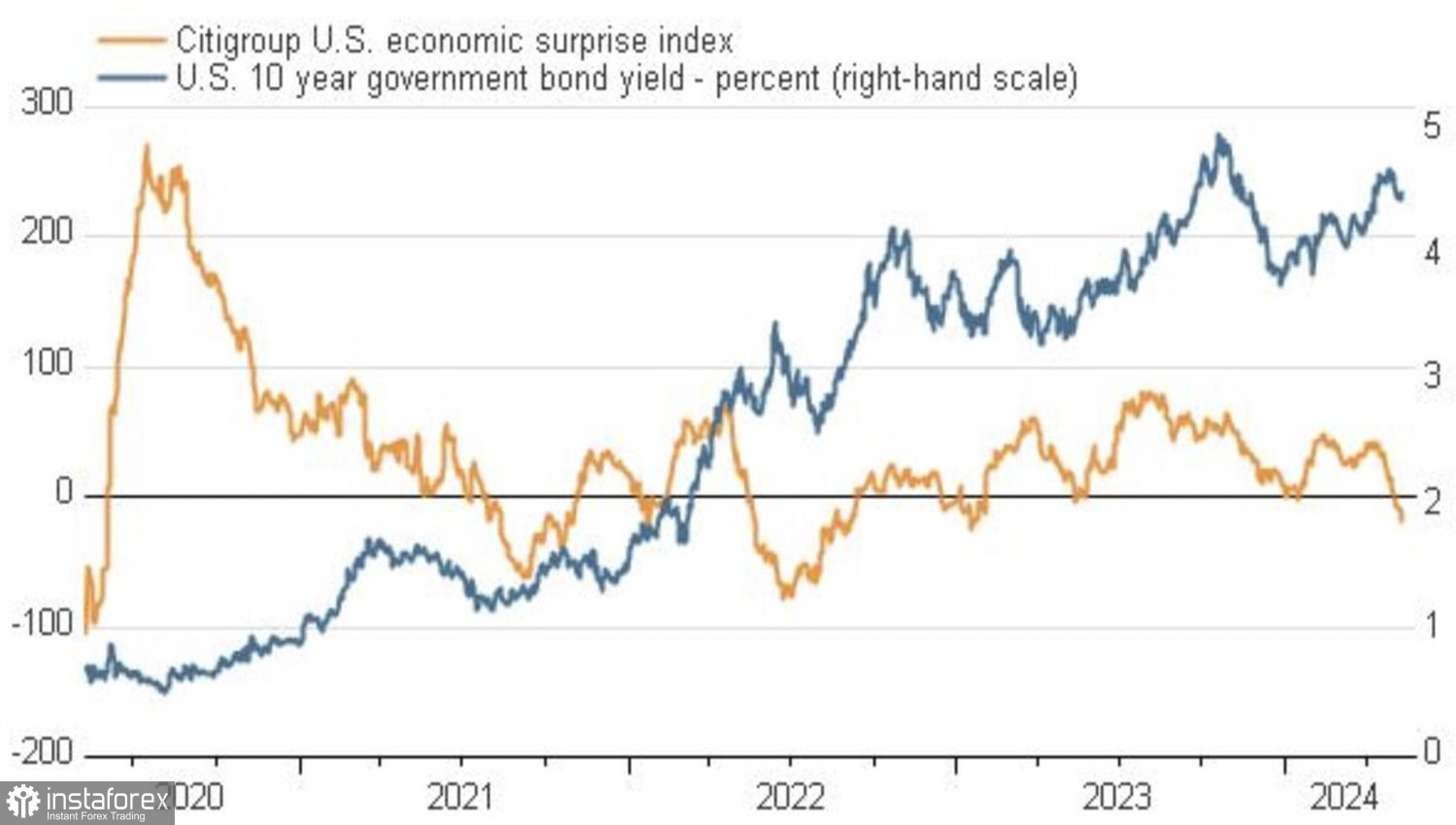

Les récents rapports sur l'économie américaine ont été plus décevants. Cela a entraîné une baisse de l'indice de surprise économique, des rendements des obligations du Trésor et affaibli la position du dollar américain. Les investisseurs attendent avec impatience les données sur l'inflation pour comprendre si l'indice du dollar américain va chuter davantage.

Dynamique de l'indice de surprise économique et des rendements des obligations américaines

L'histoire est différente dans la zone euro. Les rapports récents ont été agréables. Leur tendance positive permet aux experts de Bloomberg de relever les prévisions de croissance du PIB pour la zone monétaire de 0,5% à 0,7% en 2024. L'estimation pour l'économie allemande a également augmenté, passant de +0,1% à +0,2%. Ainsi, l'écart de croissance économique n'est pas aussi vaste que précédemment estimé, ce qui permet aux fonds spéculatifs et aux gestionnaires d'actifs de passer de la vente de l'EUR/USD à l'achat.

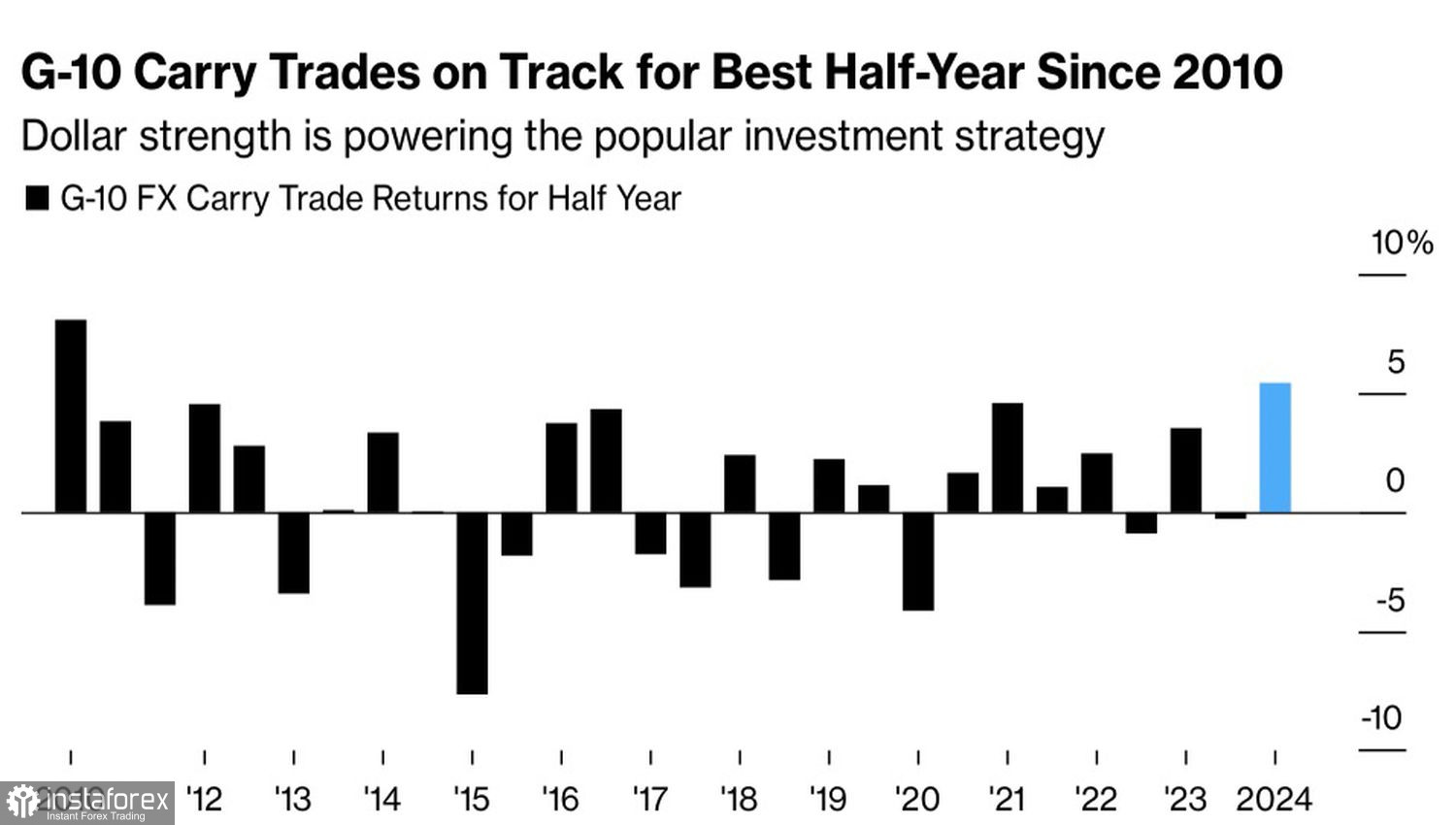

Les rapports économiques américains se sont détériorés, entraînant la perte de l'atout maître du dollar américain qu'est l'exceptionnalisme américain. Cependant, ce n'est pas le seul problème pour ses partisans. En 2024, plusieurs divergences se présentent : dans la croissance du PIB, dans les politiques monétaires et commerciales. Cela crée des conditions idéales pour jouer sur les différences. De plus, l'efficacité du carry trade impliquant le dollar américain depuis le début de l'année est la plus élevée depuis la première moitié de 2010.

Dynamique de l'efficacité du carry trade impliquant le dollar américain

Les investisseurs comptent sur la Réserve fédérale pour maintenir le taux des fonds fédéraux à son pic plus longtemps que prévu. Pendant ce temps, la faiblesse des devises de financement telles que le yen, le franc suisse et la couronne suédoise crée d'excellentes opportunités pour le carry trade.

À mesure que l'économie américaine se refroidit, la situation évoluera. Si l'inflation aux États-Unis ralentit en avril, comme le prédisent les experts de Bloomberg, les rendements des bons du Trésor baisseront, ce qui diminuera l'efficacité du carry trade impliquant le dollar. Les positions seront clôturées pour transférer de l'argent dans d'autres devises à haut rendement, accélérant le déclin de l'indice du USD.

En ce qui concerne l'augmentation des tarifs de Washington sur les importations chinoises, sans réponse symétrique de Beijing, il est peu probable que l'on puisse parler de reprise des guerres commerciales. La Chine a déjà trouvé des itinéraires alternatifs pour vendre ses produits et ne cherchera pas les ennuis. C'est un scénario très défavorable pour les baissiers de l'EUR/USD.

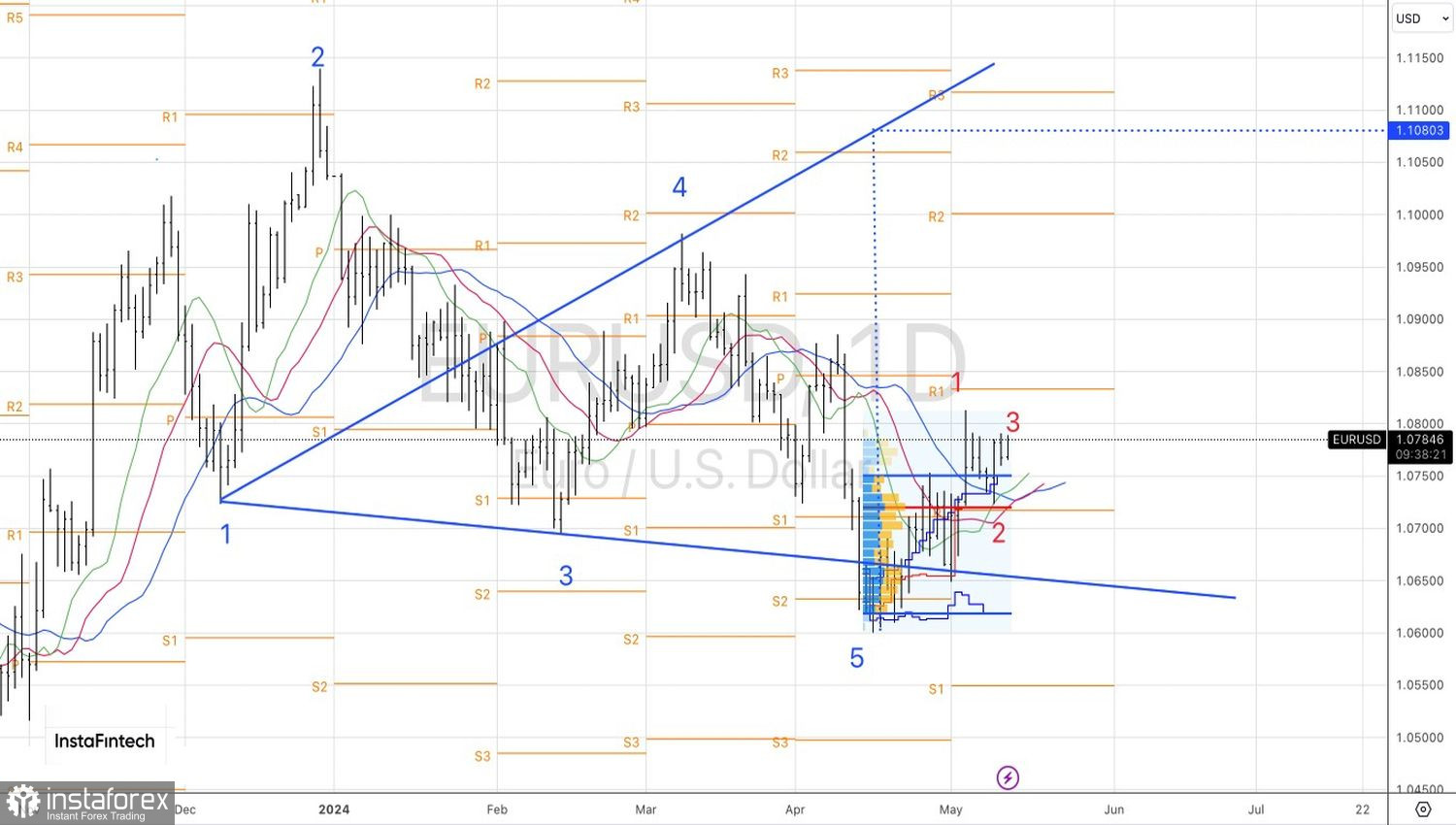

Techniquement, un schéma de retournement 1-2-3 est apparu sur le graphique quotidien de l'EUR/USD. Cependant, le fait que les acheteurs ne parviennent pas à le jouer en réduisant les cotations jusqu'au point 2 indique leur faiblesse. Par conséquent, si l'euro grimpe au-dessus de 1,0795 $, il semblerait qu'il s'agisse d'une bonne occasion d'augmenter les positions longues précédemment établies avec un objectif de 1,108 $.