Aujourd'hui, l'événement principal sera la publication des données sur l'inflation des consommateurs aux États-Unis, que beaucoup sur le marché espèrent clarifieront les perspectives de la Réserve fédérale de commencer à réduire les taux d'intérêt.

En effet, après que le président de la Réserve fédérale, Jerome Powell, lors de son témoignage devant le Sénat plus tôt cette semaine, a une fois de plus confirmé l'inanité de baisses de taux imminentes en raison de l'inflation élevée, le marché a tourné son attention vers la publication d'aujourd'hui de l'indice des prix à la consommation de juin. Les traders attendent ces données pour déterminer s'il existe un espoir réaliste que la Fed commence à baisser les taux cette année.

Une situation paradoxale se déroule. Dans les médias économiques américains, suite aux chiffres de l'emploi de la semaine dernière du Département du travail des États-Unis pour juin, une vigueur narrative a surgi selon laquelle le marché du travail se refroidit. Ils soutiennent que le nombre de nouveaux emplois n'est plus nettement supérieur à 200 000 ou même 300 000, mais seulement 206 000, indiquant le début de changements radicaux dans la situation du chômage aux États-Unis vers une détérioration.

Franchement, de telles discussions sont peu convaincantes. Il est généralement admis qu'une croissance de l'emploi de 200 000 ou plus indique un marché du travail solide, tandis que 300 000 ou plus suggère une anomalie pointant vers des échecs d'emploi antérieurs. Qu'est-ce que cela signifie ? La tentative du marché de faire pression sur la Fed pour commencer à baisser les taux avec une inflation supérieure à 3% ? Peut-être. Cependant, il semble qu'avec un tel marché du travail et une inflation au-dessus de 3%, le régulateur, adhérant à un modèle économique avec une inflation autour de 2%, ne fera pas de concessions, surtout au milieu d'une confrontation politique intense pendant la course à l'élection présidentielle.

Comment les marchés pourraient-ils réagir aux chiffres de l'inflation américaine ?

Selon les prévisions consensuelles, le chiffre de juin en glissement annuel devrait passer de 3,3% à 3,1%, tandis que le chiffre en glissement mensuel devrait augmenter de 0,1% par rapport à la croissance nulle de mai.

En évaluant la réaction probable du marché, si les données sont conformes aux attentes, cela ne conduira probablement pas à des changements significatifs dans la situation globale du marché. Nous ne devons nous attendre à quelque chose que si les valeurs des indicateurs macro dévient. Si elle montre une baisse à 3,0% en glissement annuel et à nouveau aucune croissance mensuelle, cela entraînerait une baisse locale du dollar sur le marché Forex et une demande accrue pour les actions des entreprises et les actifs du marché des matières premières. À l'inverse, si l'inflation dévie à la hausse par rapport aux prévisions, nous pourrions observer la réaction opposée - renforcement du dollar, vente localisée d'actions, de l'or et d'autres actifs.

Dans l'ensemble, ni le premier ni le second scénario ne seront probablement une base pour un mouvement fort et prolongé, car l'indice des prix à la consommation sera encore au-dessus de la cible de 2%, ce qui signifie qu'il est encore trop tôt pour espérer des baisses de taux en septembre.

Prévisions du jour :

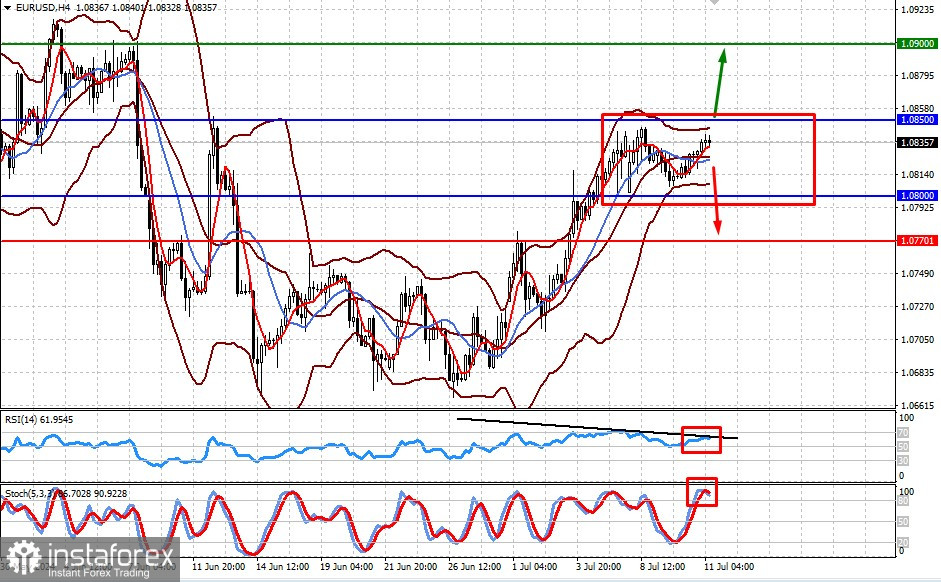

EUR/USD

La paire se négocie dans la fourchette de 1.0800 à 1.0850. Elle pourrait sortir de cette plage si les données statistiques divergent significativement des prévisions. Des nouvelles négatives pour le dollar pourraient entraîner une percée et une hausse de la paire à 1.0900. Des nouvelles positives, comme une augmentation de l'inflation, pourraient entraîner une baisse à 1.0770.

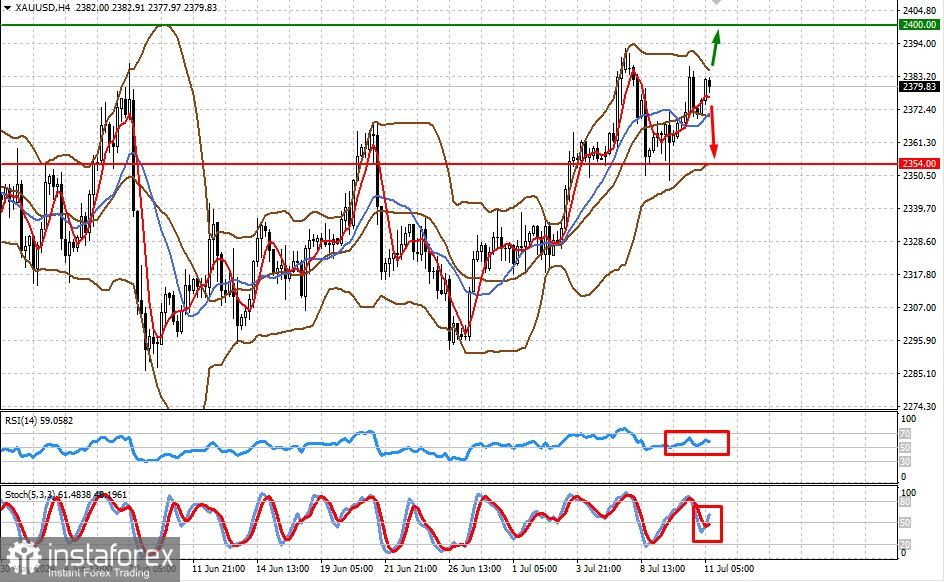

XAU/USD

Le prix spot de l'or peut également augmenter ou diminuer en fonction des nouvelles négatives ou positives pour le dollar. Dans le premier cas, on peut s'attendre à une augmentation locale du prix à 2400.00 et à une baisse à 2354.00 dans le second cas.