La semaine dernière, le sentiment du marché a continué de s'orienter vers un possible renforcement du dollar et une demande accrue pour les actifs américains face aux défis géopolitiques et économiques en Europe et au-delà.

Tout au long de la semaine précédente, le marché est resté focalisé sur le potentiel de force du dollar, alimenté par un intérêt croissant pour les actifs américains en raison de la tourmente géopolitique et économique en Europe et dans le monde. Les investisseurs ont analysé les nominations gouvernementales de Donald Trump, évaluant leurs implications pour la future politique économique. Cependant, cette semaine, l'attention se tourne vers les publications de données sur l'inflation et les minutes de la dernière réunion de la Réserve fédérale, qui offriront des perspectives sur les orientations de la politique monétaire de la banque centrale.

Malgré l'affaiblissement temporaire du dollar aujourd'hui—consécutif à la nomination de Scott Bessent au poste de Secrétaire du Trésor dans l'administration Trump—il est trop tôt pour conclure que le récent rallye du dollar est terminé.

La déclaration de Bessent sur la priorisation de la stabilité financière plutôt que des changements économiques radicaux a déstabilisé les investisseurs. En conséquence, le dollar s'est affaibli face aux principales devises, l'euro, la livre sterling, le dollar australien et le yen enregistrant des gains notables. Les prix de l'or, souvent perçu comme un actif refuge en période d'incertitude géopolitique, ont également subi une pression à la baisse.

Après avoir assimilé ces nouvelles, les acteurs du marché se concentrent maintenant sur les prochains rapports économiques clés américains. Les publications notables incluent les données sur l'indice des prix des dépenses de consommation personnelle (PCE) et sa lecture de base, ainsi que les chiffres sur les revenus et les dépenses des Américains. De plus, les minutes de la dernière réunion de politique monétaire de la Réserve fédérale attireront une attention significative. Ces publications devraient influencer les attentes concernant les futures décisions sur les taux.

La semaine dernière, le dollar a atteint des sommets de deux ans, soutenu par des spéculations selon lesquelles les politiques de Trump pourraient faire grimper l'inflation et restreindre la capacité de la Réserve fédérale à réduire les coûts d'emprunt. Sur ce fond, l'indice du dollar américain a testé le niveau de 108 points sur l'indice ICE. Bien qu'il se soit depuis replié légèrement en dessous de 107,00, de nouvelles baisses sont peu probables. Beaucoup dépendra du prochain rapport sur l'indice des prix PCE, qui devrait montrer une croissance constante. Si l'inflation des consommateurs se stabilise ou dépasse les prévisions et que les emplois non agricoles restent solides, la Réserve fédérale pourrait suspendre les réductions de taux lors de sa réunion de décembre.

L'affaiblissement du dollar d'aujourd'hui semble résulter d'une prise de bénéfices localisée avant des données économiques américaines significatives. En observant les tendances plus larges, les prix de l'or ne devraient pas chuter fortement, car les tensions géopolitiques en cours soutiennent la demande pour cet actif réfugie. Pendant ce temps, le dollar devrait reprendre son renforcement, en particulier face à l'euro et à la livre sterling, en raison des pressions récessionnistes en Europe. Pour le yuan, un repli localisé face au dollar est attendu, entraîné par la politique monétaire de la Banque populaire de Chine.

Prévisions Quotidiennes

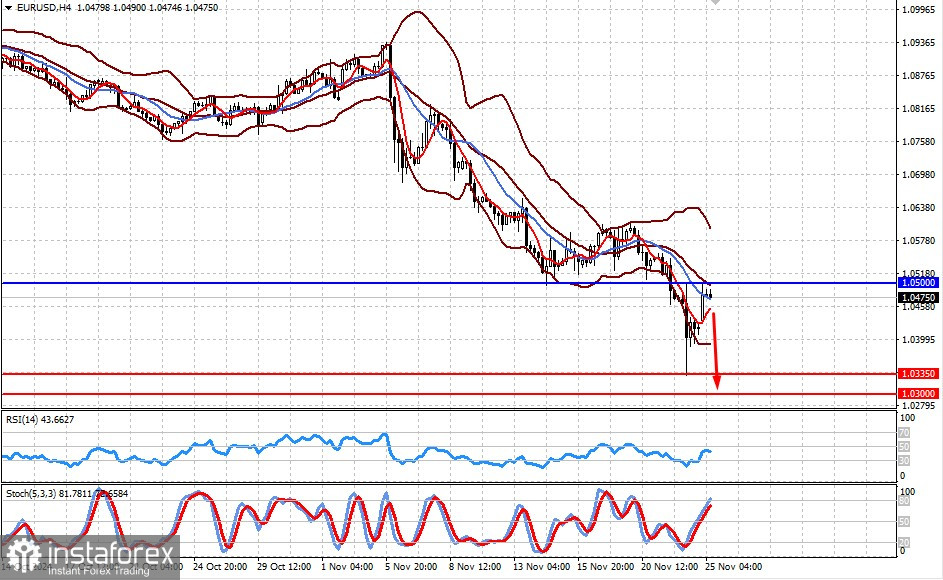

EUR/USDLa paire a corrigé à la hausse pour atteindre 1,0500. Si elle ne parvient pas à franchir ce niveau, une reprise de la baisse vers 1,0335 puis 1,0300 est attendue.

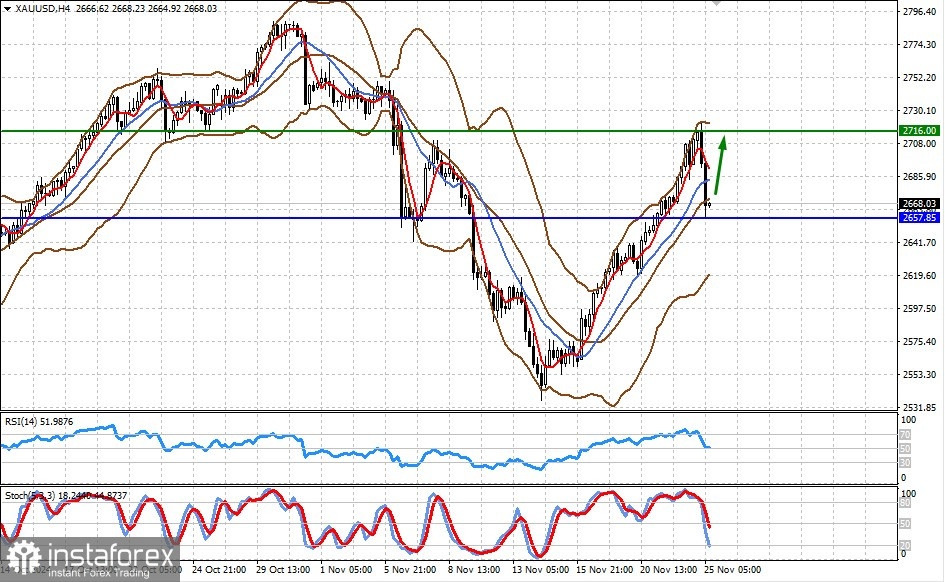

XAU/USDLes prix de l'or ont trouvé un soutien à 2657,85. La forte demande pour l'or en tant qu'actif refuge suggère que les prix pourraient remonter au niveau de 2716,00.