La chute de l'or suite à la victoire républicaine aux élections américaines a vraiment surpris les partisans de XAU/USD, mais elle ne les a pas déviés de leur trajectoire. Le métal précieux était considéré comme l'un des principaux bénéficiaires des politiques commerciales de l'ère Trump, mais a en réalité perdu une partie de ses gains durement gagnés. Ni la crise politique en France, ni la déclaration de la loi martiale en Corée du Sud, ni la rupture du cessez-le-feu entre Israël et le Hezbollah n'ont pu le soutenir. Néanmoins, Goldman Sachs prévoit toujours une hausse des prix jusqu'à 3000 dollars l'once, et elle n'est pas la seule à faire cette prédiction.

Capital Economics estime que malgré les vents contraires forts sous la forme d'un dollar en hausse et de rendements des bons du Trésor en augmentation, l'or devrait augmenter. Le rallye du XAU/USD sera alimenté par d'autres facteurs – les achats d'or par les banques centrales et le retour de la demande chinoise.

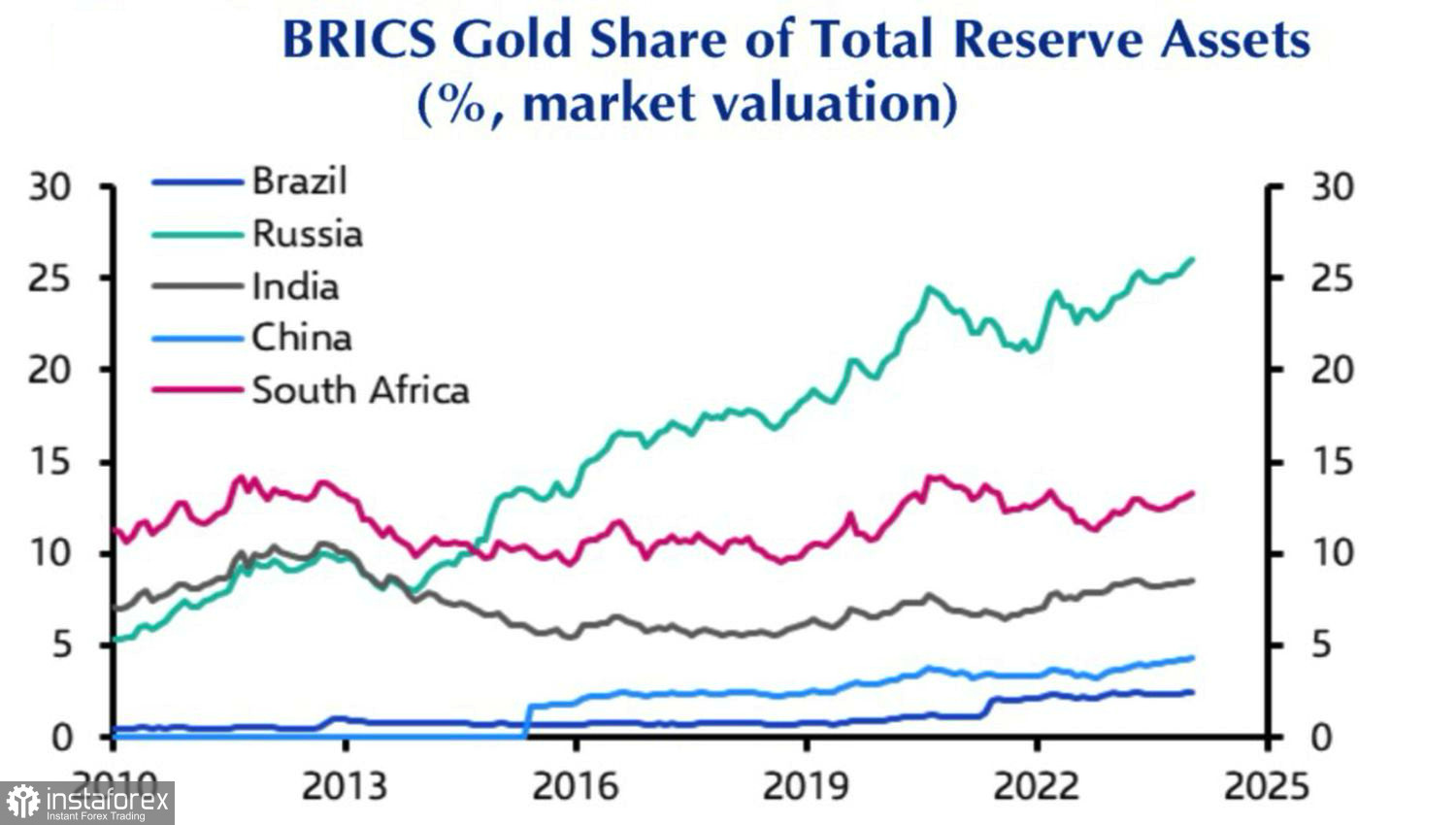

Il est communément admis que l'or augmente durant les périodes d'assouplissement de la politique monétaire de la Réserve fédérale et diminue lorsque la banque centrale augmente les taux d'intérêt. Cependant, en 2022-2023, les prix du XAU/USD ont augmenté même au milieu du resserrement monétaire le plus agressif de la Fed depuis des décennies. La clé réside dans les achats d'or records des banques centrales dans le cadre des efforts de dédollarisation et de diversification des réserves, ainsi que dans l'appétit insatiable de la Chine pour l'or.

Dynamique de la part des réserves d'or des pays des BRICS

En 2024, ces moteurs semblent avoir cessé de fonctionner. La Banque Populaire de Chine (PBoC) n'a pas acheté d'or depuis presque six mois. Cependant, la menace de Donald Trump d'imposer une taxe à l'importation de 100% sur les marchandises des pays de l'Alliance pourrait raviver l'intérêt des banques centrales pour l'or. La dé-dollarisation n'implique pas nécessairement la création d'une monnaie concurrente ; elle peut également se manifester par la diversification des réserves de change en faveur de l'or.

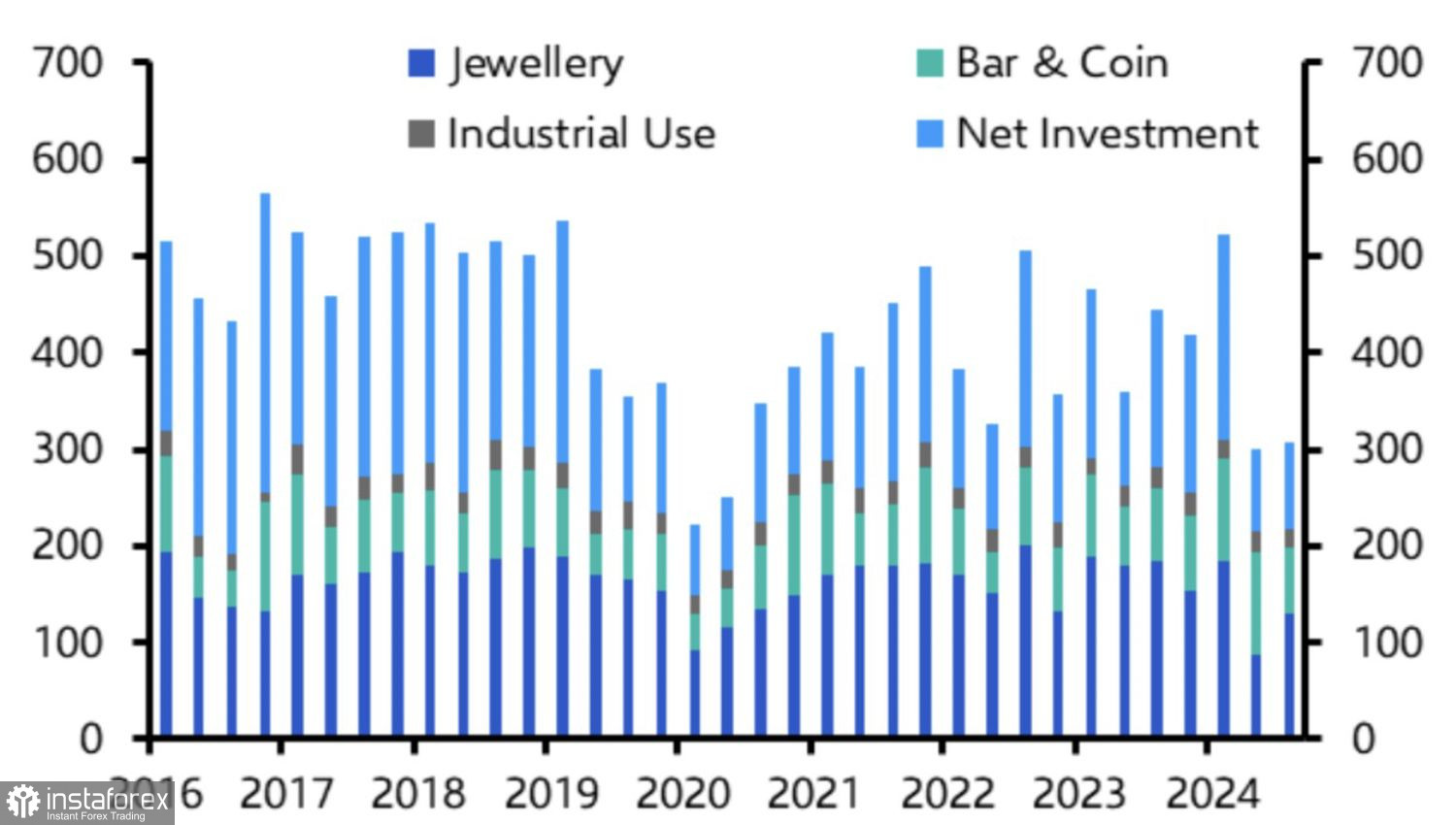

Les prix de l'or, élevés à des niveaux records, ont refroidi la demande des acheteurs asiatiques. Cependant, au fur et à mesure que le XAU/USD se corrige, la demande devrait augmenter. Pékin n'a pas résolu ses propres problèmes économiques, notamment la crise immobilière et la demande intérieure morose. Le protectionnisme de Trump risque d'aggraver ces problèmes. Dans un tel scénario, l'or sera probablement perçu comme une meilleure alternative aux actions et obligations.

Structure et Dynamique de la Demande Chinoise en Or

Ainsi, les anciens et fiables moteurs du rallye XAU/USD pourraient à nouveau soutenir les haussiers. Mais seront-ils suffisants pour restaurer la tendance haussière ? Les tarifs douaniers de Donald Trump et les incitations fiscales pourraient alimenter l'inflation, forçant la Fed à interrompre ses baisses de taux d'intérêt, renforçant le dollar et augmentant les rendements des bons du Trésor américain. L'or peut-il résister à de tels vents contraires ?

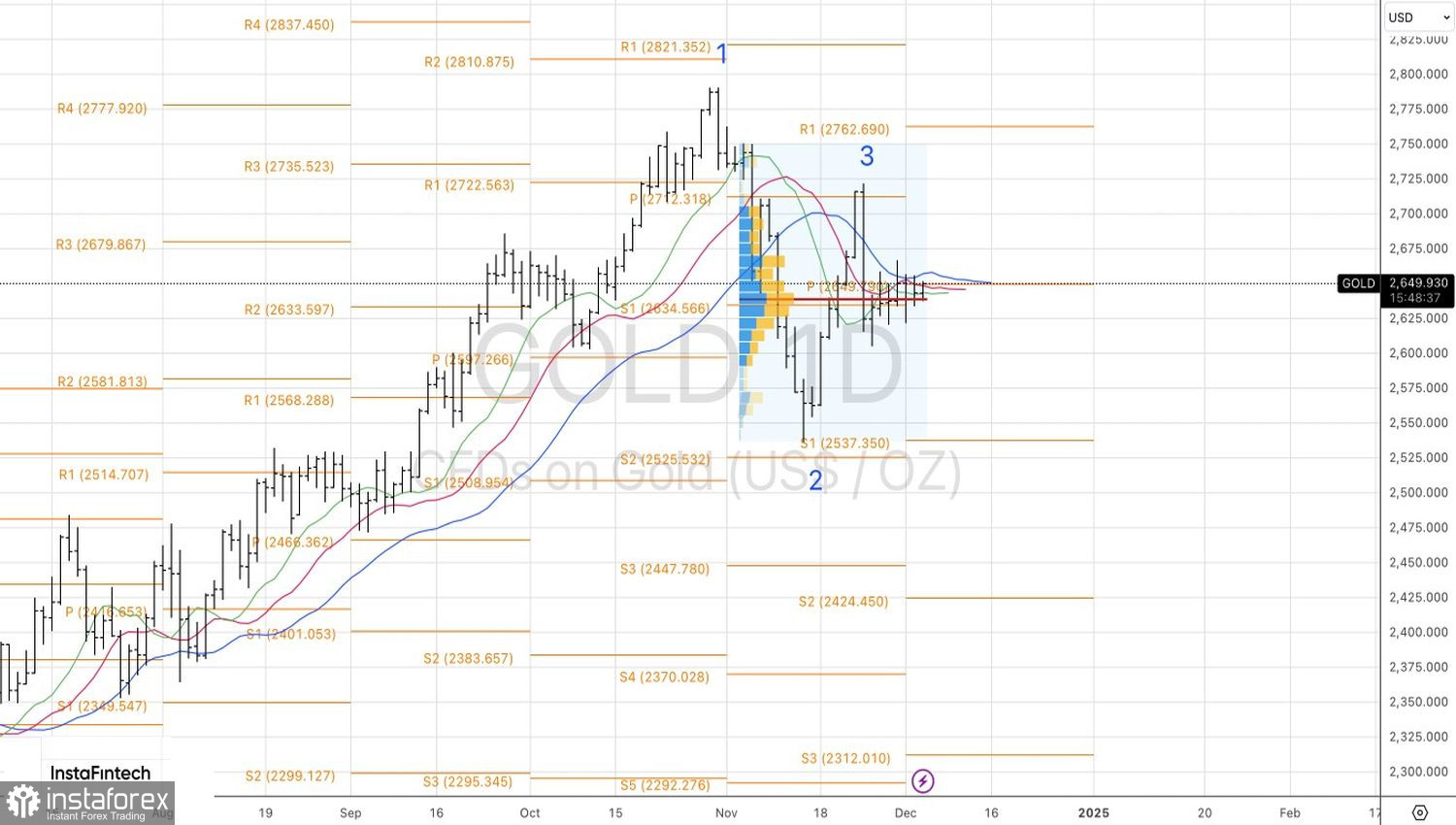

Techniquement, sur le graphique journalier de l'or, un modèle enfant (appelé « Spike and Shelf ») s'est formé à l'intérieur du modèle parent 1-2-3. Une rupture du support à 2 620 $ l'once déclenchera des ventes. Un franchissement réussi de la résistance à 2 660 $ établira des positions longues.