Après un rallye tardif lundi dans les contrats à terme sur les indices boursiers américains, le marché a ouvert aujourd'hui avec une vente massive. Les contrats à terme S&P 500 ont chuté de 0,5%, tandis que le NASDAQ, orienté vers la technologie, a reculé de 0,3%. Le Dow Jones Industrial Average est également en baisse de 0,3%. La forte hausse du marché boursier d'hier, alors que les traders avaient gagné en confiance que le président américain Donald Trump n'imposerait pas immédiatement de tarifs commerciaux draconiens, s'est maintenant inversée. La baisse d'aujourd'hui a été déclenchée par la promesse de Trump d'imposer des tarifs sur le Mexique et le Canada dans les prochaines semaines.

Trump a menacé d'imposer des tarifs allant jusqu'à 25 % sur les importations canadiennes et mexicaines à partir du 1er février. Cette annonce a entraîné une vente massive sur le marché, les traders ayant commencé à réévaluer les conséquences potentielles des nouvelles restrictions sur l'inflation. Les actions européennes ont également subi une baisse, notamment les constructeurs automobiles et les entreprises minières.

Pendant ce temps, les actions chinoises ont augmenté en raison de l'absence d'annonces visant la Chine. Cependant, les analystes conseillent de ne pas accorder trop d'importance au premier jour de Trump en tant que président. L'optimisme du marché reste limité : aujourd'hui, Trump se concentre sur le Canada et le Mexique, mais demain, cela pourrait se tourner vers l'Europe ou la Chine.

L'absence de plan global pour les restrictions commerciales souligne le risque d'une volatilité accrue sur les marchés d'actions. Le dollar canadien et le peso mexicain ont tous deux chuté de 1,4 % suite aux menaces tarifaires de Trump.

Le rendement des bons du Trésor à 10 ans a baissé de 9 points de base pour atteindre 4,54 % alors que le trading en espèces a repris après le jour férié aux États-Unis. La perception d'une réduction immédiate des risques tarifaires a atténué les attentes d'une accélération de l'inflation.

Les investisseurs restent prudents, attendant de nouvelles ordonnances exécutives de la Maison-Blanche. Trump a promis de mettre en œuvre rapidement son agenda "America First". Après sa victoire électorale en novembre, les craintes de tarifs généralisés ont exacerbé les préoccupations concernant les tensions commerciales mondiales. Ces craintes ont initialement entraîné des baisses allant du dollar australien aux actions européennes, tandis que le dollar américain s'est envolé, la Réserve fédérale ayant adopté une position plus prudente en matière d'assouplissement monétaire.

Des rapports suggèrent que, tout en évitant des tarifs immédiats sur les produits chinois, Trump a demandé à son administration de s'attaquer aux pratiques commerciales déloyales à l'échelle mondiale. Cela comprend l'enquête pour déterminer si Pékin a respecté l'accord commercial signé lors du premier mandat de Trump.

Les traders surveillent également la saison des résultats du quatrième trimestre. Mardi, de grandes entreprises américaines, dont 3M Co., Netflix Inc., et United Airlines Holdings Inc. doivent annoncer leurs résultats. De plus, les commentaires émanant du Forum économique mondial à Davos pourraient influencer le sentiment du marché.

Sur le marché des matières premières, les prix du pétrole ont baissé alors que les traders digéraient les promesses et les ordonnances exécutives de Trump, y compris les plans visant à stimuler la production domestique. Les prix du minerai de fer ont augmenté, tandis que le Bitcoin a décliné pour le quatrième jour consécutif, s'échangeant en dessous de 102 000 $.

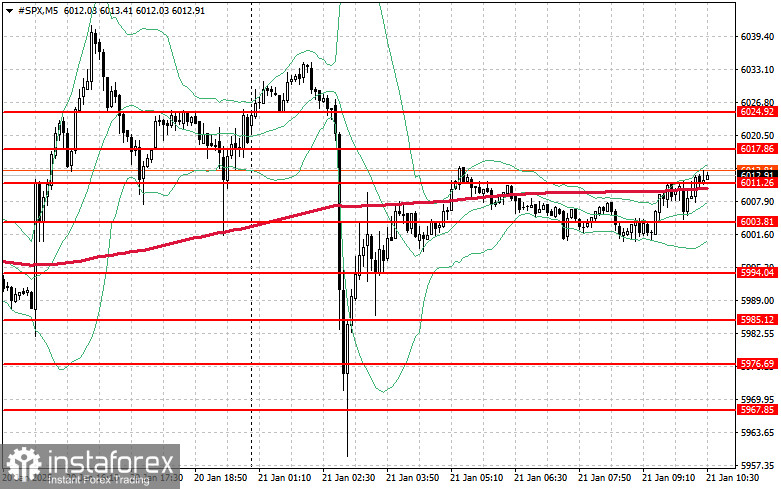

La demande reste faible pour le S&P 500. L'objectif principal des acheteurs aujourd'hui est de défendre le niveau des 6 000 $. Maintenir avec succès ce support aidera à conserver la tendance haussière et pourrait ouvrir la voie à un rallye vers 6 017 $. Un autre objectif clé pour les haussiers est 6 024 $, ce qui renforcerait leur position.

Si l'appétit pour le risque diminue davantage, les acheteurs devront défendre les 6 000 $. Une rupture de ce niveau pourrait pousser l'indice à descendre à 5 994 $, ouvrant la voie à une baisse supplémentaire vers 5 985 $.