Dans un tel environnement, il est totalement incertain de savoir quelle sera sa prochaine décision.

Ses actions concernant les tarifs sur le Canada et le Mexique ressemblent davantage à de simples menaces. Il est probable qu’il ne les changera pas, cherchant à obtenir ce qu’il veut, tant dans le domaine économique que dans celui de l’immigration. En même temps, l’augmentation de 10 % des quotas d’importation pour la Chine n’est pas décisive. Comme mentionné précédemment, Trump semble exacerber les conflits selon son style de négociation préférée : appliquer une pression pour obtenir ce que l’on souhaite. On pourrait soutenir que toutes ses menaces ne sont qu’un jeu géopolitique, bien que très dangereux.

Après avoir adouci sa rhétorique envers le Mexique et Ottawa, le dollar a été sous pression, tandis que l'or a pris un nouvel élan. Ici, il semble que l'affaiblissement local du dollar, la guerre commerciale entre les États-Unis et la Chine, et l’implication apparente des États-Unis dans la crise du Moyen-Orient jouent un rôle central.

Ajoutant à l'incertitude, Trump a suggéré que Washington pourrait prendre le contrôle de Gaza et superviser sa reconstruction. Cela signale en effet l'entrée des États-Unis dans le conflit. Il est peu probable que les Palestiniens, déplacés de leurs terres historiques, restent calmes, marquant cela comme la guerre de l'Amérique au Moyen-Orient.

Les marchés financiers ne peuvent tout simplement pas ignorer ces développements. Les banques centrales ont repris les achats d'or physique, poussant son prix vers de nouveaux sommets historiques. Il semble probable que les prix de l'or atteignent bientôt 3 000 dollars par once.

À l'inverse, le dollar américain, précédemment soutenu par la guerre des tarifs de Trump, est maintenant sous pression en raison de l'incertitude quant à l'évolution de ses plans économiques. Un signal négatif pour le dollar est venu des données d'hier sur les offres d'emploi, qui ont chuté de manière significative à 7,6 millions en décembre, contre 8,156 millions révisés en novembre. Les investisseurs interprètent probablement cela comme un signe possible de ralentissement du marché du travail aux États-Unis.

Si cette tendance se poursuit, le dollar pourrait encore décliner, tandis que la demande pour les actions pourrait augmenter grâce aux espoirs accrus que la Réserve fédérale reprendra les baisses de taux d'intérêt cet été.

Rapports clés à surveiller cette semaine :

Cela rend les prochains rapports de l’ADP sur l’emploi dans le secteur privé (attendu aujourd’hui) et du département du Travail des États-Unis (généralement publié le vendredi) particulièrement importants.

Selon les prévisions consensuelles, le secteur privé devrait avoir ajouté 148 000 nouveaux emplois en janvier, contre 122 000 en décembre. Ce serait un signal positif. Si la création d'emplois atteint ou dépasse ces prévisions, cela soutiendra le dollar et, étonnamment, pourrait même être positivement accueilli par le marché boursier, signalant une reprise du secteur privé américain après les revers précédents.

À quoi s'attendre sur les marchés aujourd'hui ?

Je crois que la tendance actuelle de consolidation des indices boursiers américains se poursuivra. Le rallye de l'or pourrait marquer une pause si les données du marché de l'emploi de l'ADP et du département du Travail des États-Unis dépassent les attentes. L'indice du dollar américain (ICE) devrait probablement rester dans la fourchette de 107,00 à 110,00.

Prévision du jour :

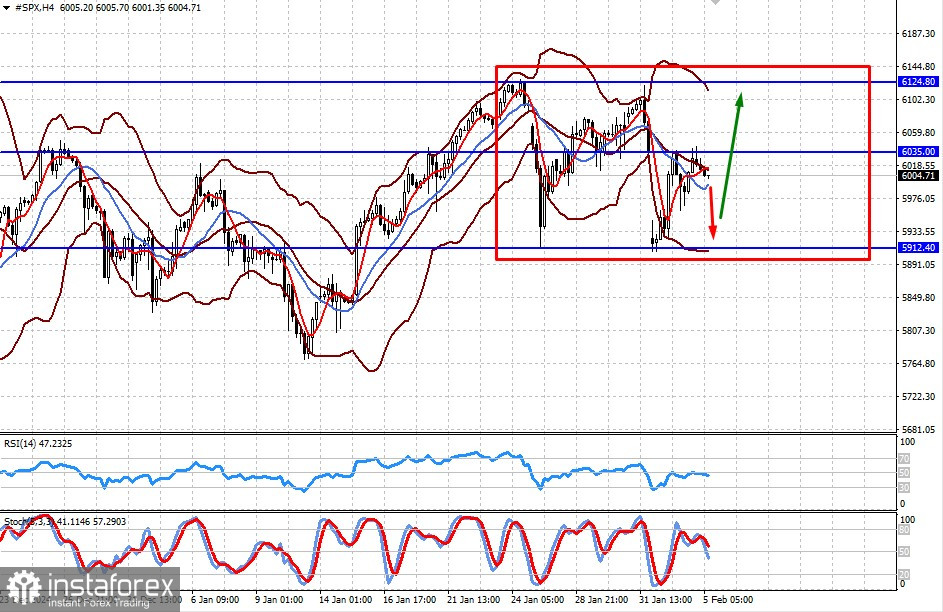

#SPX Le contrat CFD sur les futures S&P 500 se négocie dans la fourchette de 5912.40–6124.80. Il y a une possibilité de baisse locale vers 6124.80 si les données ADP dépassent les attentes.

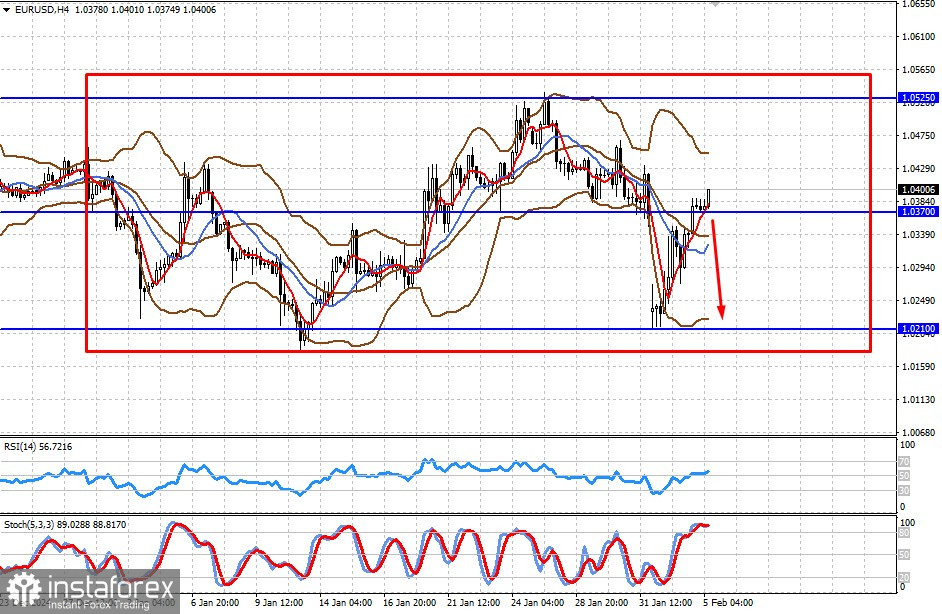

EUR/USD La paire se négocie dans une large fourchette de 1.0210–1.0525. Si les chiffres ADP dépassent les prévisions, on peut s'attendre à une baisse locale de la paire vers la limite inférieure de cette fourchette.