À la fin de 2024, de nombreux analystes discutaient de la possibilité que l'EUR/USD atteigne la parité. L'économie américaine était nettement plus robuste que sa contrepartie européenne, avec les projections de décembre de la Réserve fédérale suggérant deux baisses de taux au lieu de quatre. De plus, le marché des dérivés anticipait que la Banque centrale européenne abaisserait son taux de dépôt de 100 points de base en 2025. Le rallye alimenté par l'IA avait propulsé les indices boursiers américains bien en avance sur les actions européennes. Alors, que pourrait faire d'autre le dollar pour affaiblir davantage l'euro ? Il s'avère que la situation n'est pas si simple.

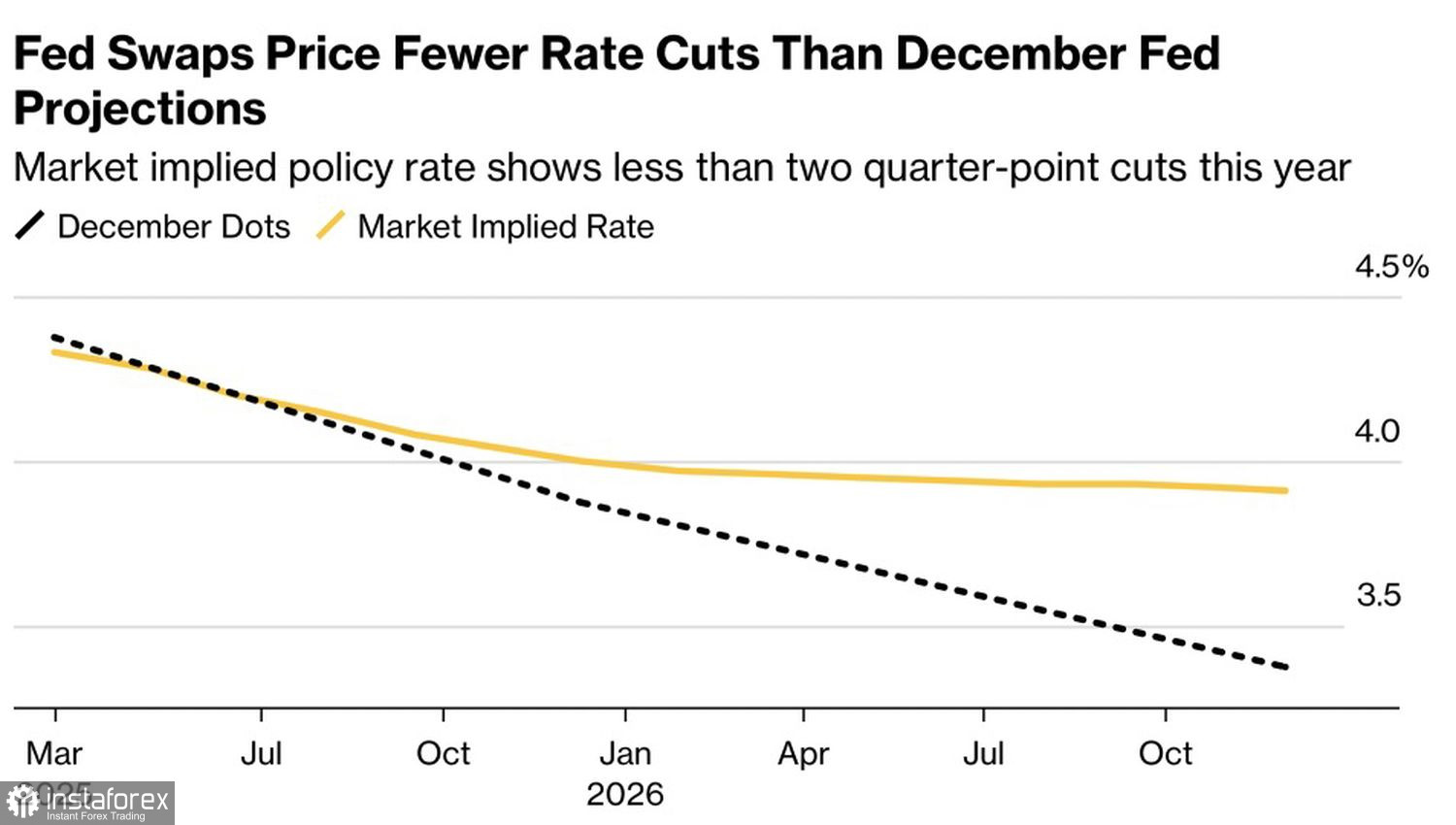

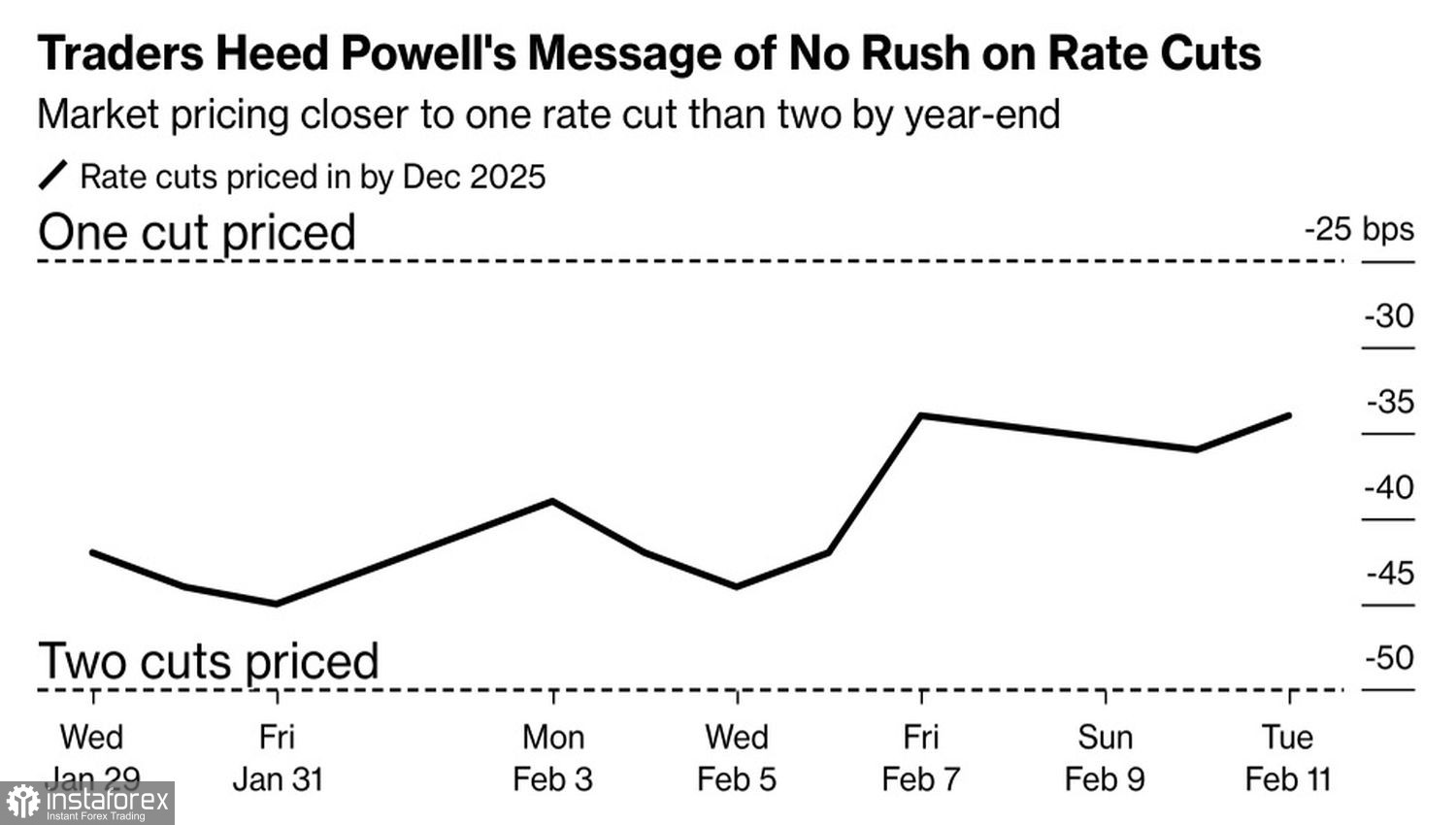

Les marchés prospèrent sur les attentes, réagissant à des conditions dynamiques plutôt que statiques. Il semblait que presque tous les facteurs baissiers pour l'EUR/USD étaient déjà pris en compte, conduisant à un repli et une consolidation. Cependant, cette interprétation a des nuances. Le marché des dérivés intègre actuellement moins de réductions de taux Fed que ce qu'indiquaient les projections de décembre du FOMC. Pendant ce temps, les dérivés de la BCE anticipent toujours une baisse totale de 100 points de base d'ici la fin de l'année, sans même considérer la réduction de 25 points de base du taux de dépôt prévue en janvier.

Attentes du marché et projections du FOMC

À première vue, l'écart dans la politique monétaire entre la Fed et la BCE s'est creusé. Alors pourquoi l'EUR/USD n'a-t-il pas continué sa tendance à la baisse ? Plusieurs facteurs entrent en jeu. L'activité économique européenne montre des signes d'amélioration, comme le reflètent les récentes données sur le climat des affaires. Les indices boursiers européens se portent mieux, soutenus par la baisse des rendements obligataires et les attentes d'une politique monétaire toujours plus accommodante. De plus, Donald Trump n'a pas été aussi agressif que beaucoup l'avaient craint.

Y a-t-il vraiment une différence significative entre des tarifs de 60 % et de 10 % sur la Chine ? Qu'en est-il de l'impact des tarifs de 25 % sur les importations mexicaines et canadiennes par rapport à leur report ? Ou encore, considérez la différence entre des tarifs universels sur l'acier et l'aluminium et les exemptions pour l'Australie. Le président américain semble faire preuve de plus de prudence que prévu. Si l'intention est de mettre la pression sur d'autres économies pour les soumettre, cela semble être exécuté avec beaucoup de retenue.

Dynamique de l'ampleur prévue de l'expansion monétaire de la Réserve Fédérale

Le déclin des politiques commerciales de l'ère Trump, la diminution de la domination du marché boursier américain — partiellement due à la controverse autour de DeepSeek — et les signes de reprise économique dans la zone euro ont permis aux haussiers de l'EUR/USD de faire un retour en force. Le marché est de plus en plus convaincu qu'un grande échelle de tarifs de 10 à 20 % sur l'ensemble des biens de la Maison-Blanche est peu probable, ce qui conduit à une réévaluation des attentes concernant une parité imminente sur cette paire de devises.

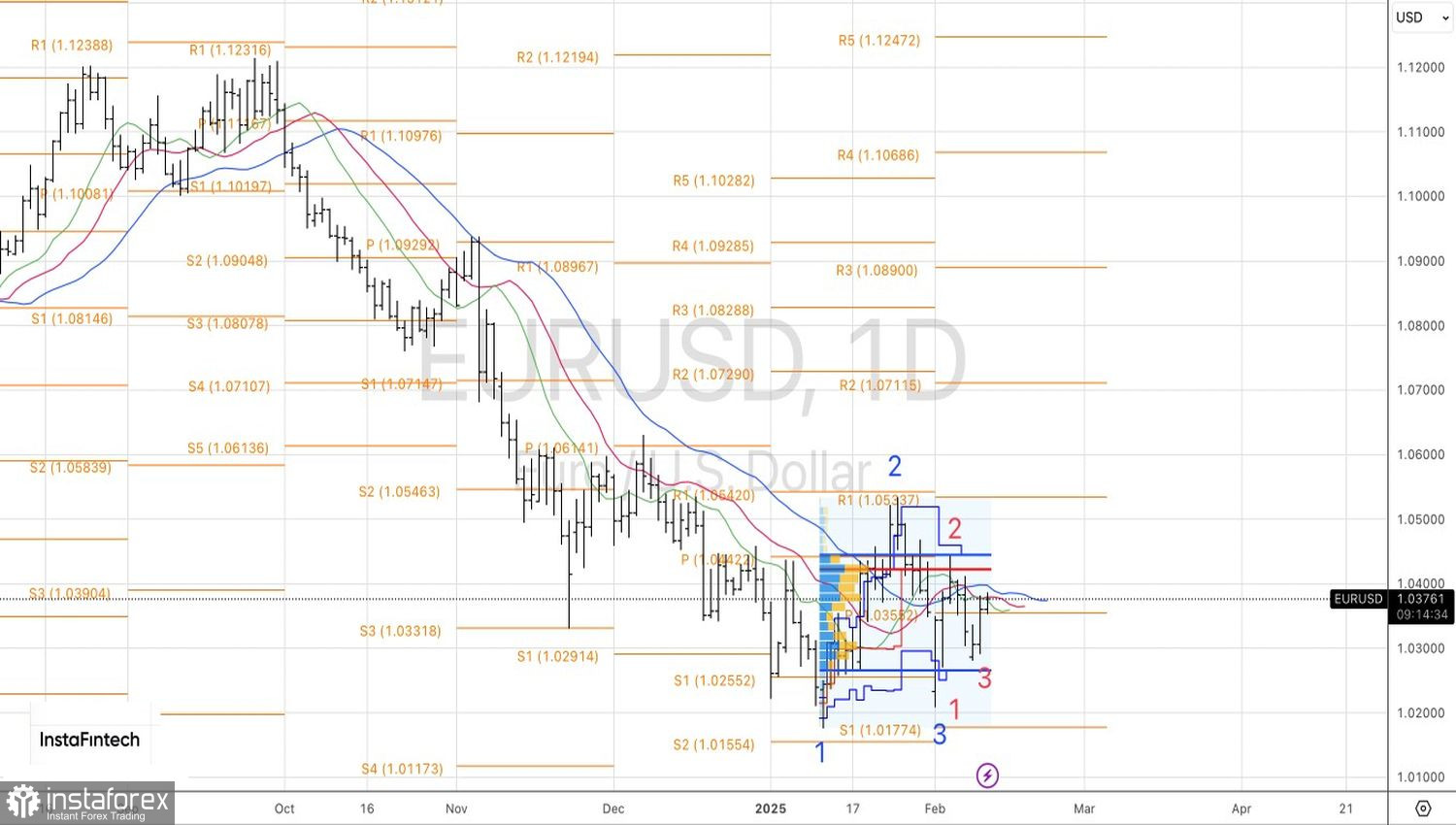

D'un point de vue technique, le graphique journalier de l'EUR/USD révèle un motif dans un motif, soulignant une combinaison d'une formation parent-enfant 1-2-3. Si les haussiers parviennent à franchir la résistance dynamique des moyennes mobiles autour de 1,040 et la juste valeur à 1,042, les chances d'une montée vers 1,054 et au-delà augmenteront. Est-il judicieux d'envisager l'achat de l'euro lors d'une rupture à la hausse ?