Les esprits animaux qui ont propulsé le S&P 500 vers une hausse de 50 % au cours des deux dernières années prennent désormais une dimension mondiale. Le déplacement des capitaux de l'Amérique du Nord vers l'Europe et l'Asie semble à peine commencer. La perte d'exclusivité du marché boursier américain et les signes d'affaiblissement de la demande des consommateurs ont déclenché la pire chute quotidienne des actions américaines depuis la mi-décembre.

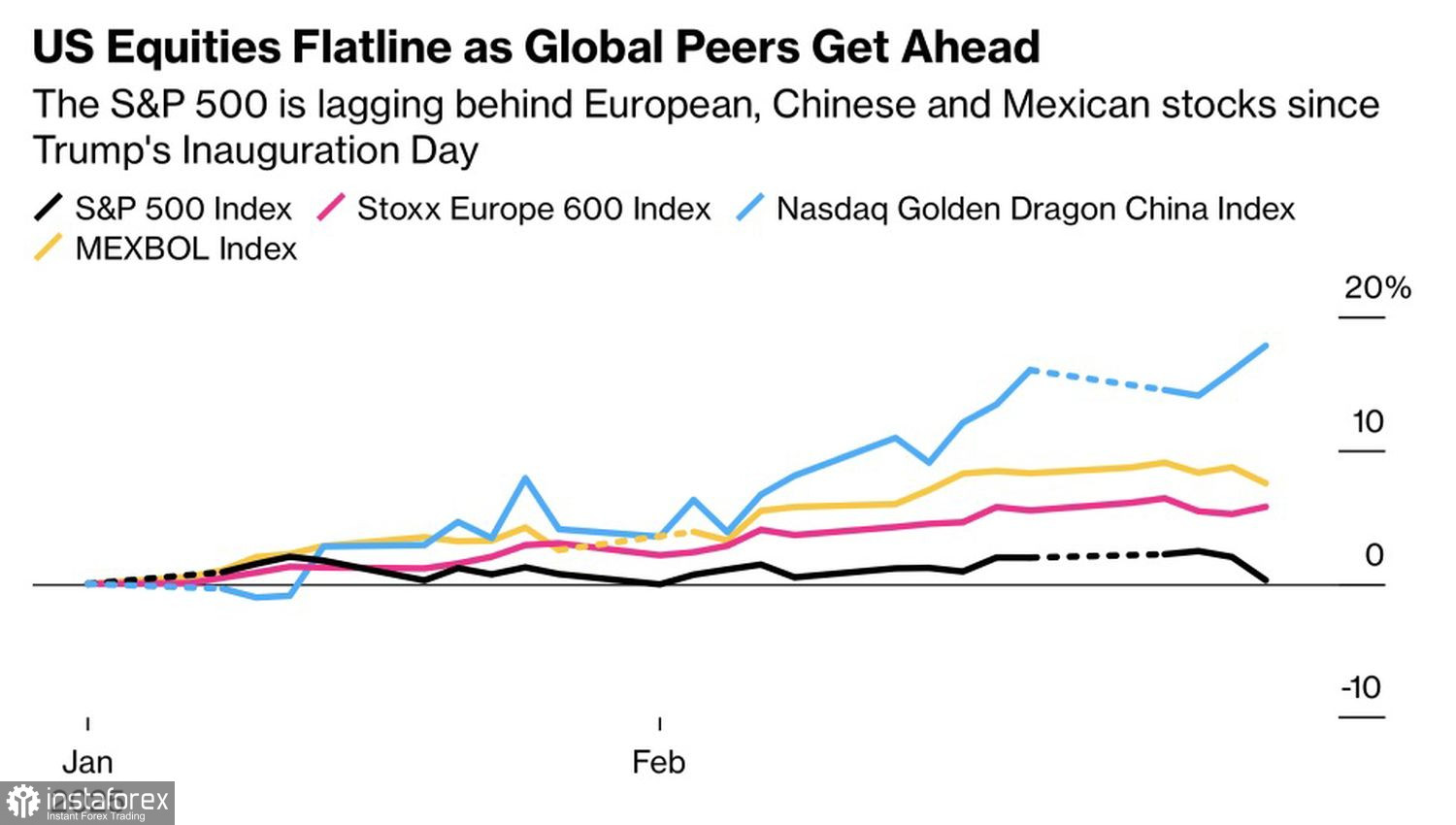

Tendances mondiales des marchés boursiers

Pendant longtemps, le S&P 500 a servi de refuge sûr pour le capital. L'économie américaine a montré une résilience remarquable face à l'agressivité de resserrement monétaire de la Réserve fédérale, tandis que l'essor de l'IA a rendu l'investissement dans le Magnificent Seven incontournable. Les craintes concernant les menaces tarifaires de Donald Trump ont également stimulé la demande pour les titres émis aux États-Unis.

Cependant, il est devenu de plus en plus clair que les menaces tarifaires de la Maison-Blanche faisaient partie intégrante des tactiques de négociation. Ainsi, alors que les géants américains de la haute technologie étaient confrontés à une concurrence croissante de l'étranger, le marché s'est inversé. Les flux de capitaux ont commencé à sortir de l'Amérique du Nord à peu près au même rythme qu'ils y étaient entrés durant 2023-2024.

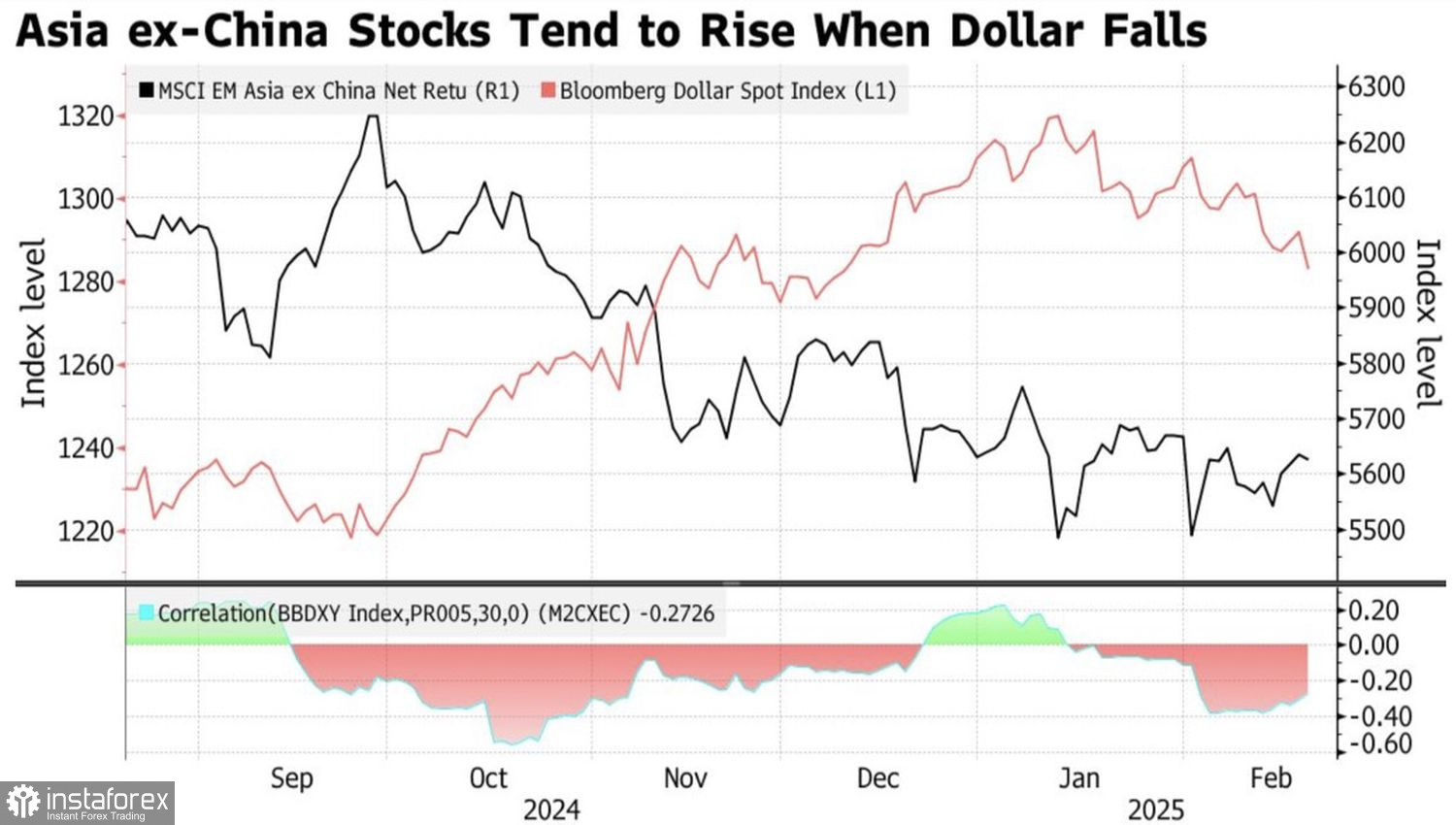

Simultanément, la baisse du dollar américain a rendu les actifs étrangers plus attractifs. Les actions chinoises, par exemple, avec un ratio P/E de 15, semblent nettement moins chères que leurs homologues américaines, qui se négocient à un P/E de 22.

Actions asiatiques et dollar américain

La ruée vers la sortie des marchés américains est également alimentée par des signes de stagflation imminente. La confiance des consommateurs (Université du Michigan) a chuté. L'activité des entreprises dans le secteur des services s'est contractée pour la première fois en deux ans. Les attentes en matière d'inflation ont atteint leur niveau le plus élevé depuis 1995. Ces signaux indiquent une économie qui perd de la vitesse alors que les risques d'inflation s'accélèrent. Austan Goolsbee, président de la Fed de Chicago, a tenté de calmer les marchés en affirmant qu'un rapport ne dicterait pas les décisions politiques. Cependant, les investisseurs ont préféré appuyer sur le bouton de vente.

Le sentiment du marché a changé

Auparavant, les mauvaises nouvelles pour l'économie américaine constituaient de bonnes nouvelles pour le S&P 500, car elles alimentaient les attentes d'une Réserve fédérale plus conciliante. Désormais, les mauvaises nouvelles ne font que nourrir les corrections.

De même, les spéculations antérieures sur des tarifs Trump inférieurs aux attentes soutenaient l'indice boursier général, alors que désormais, de tels rapports soutiennent davantage ses concurrents étrangers. Les Magnificent Seven ne sont plus les leaders du marché—les investisseurs recherchent activement des alternatives.

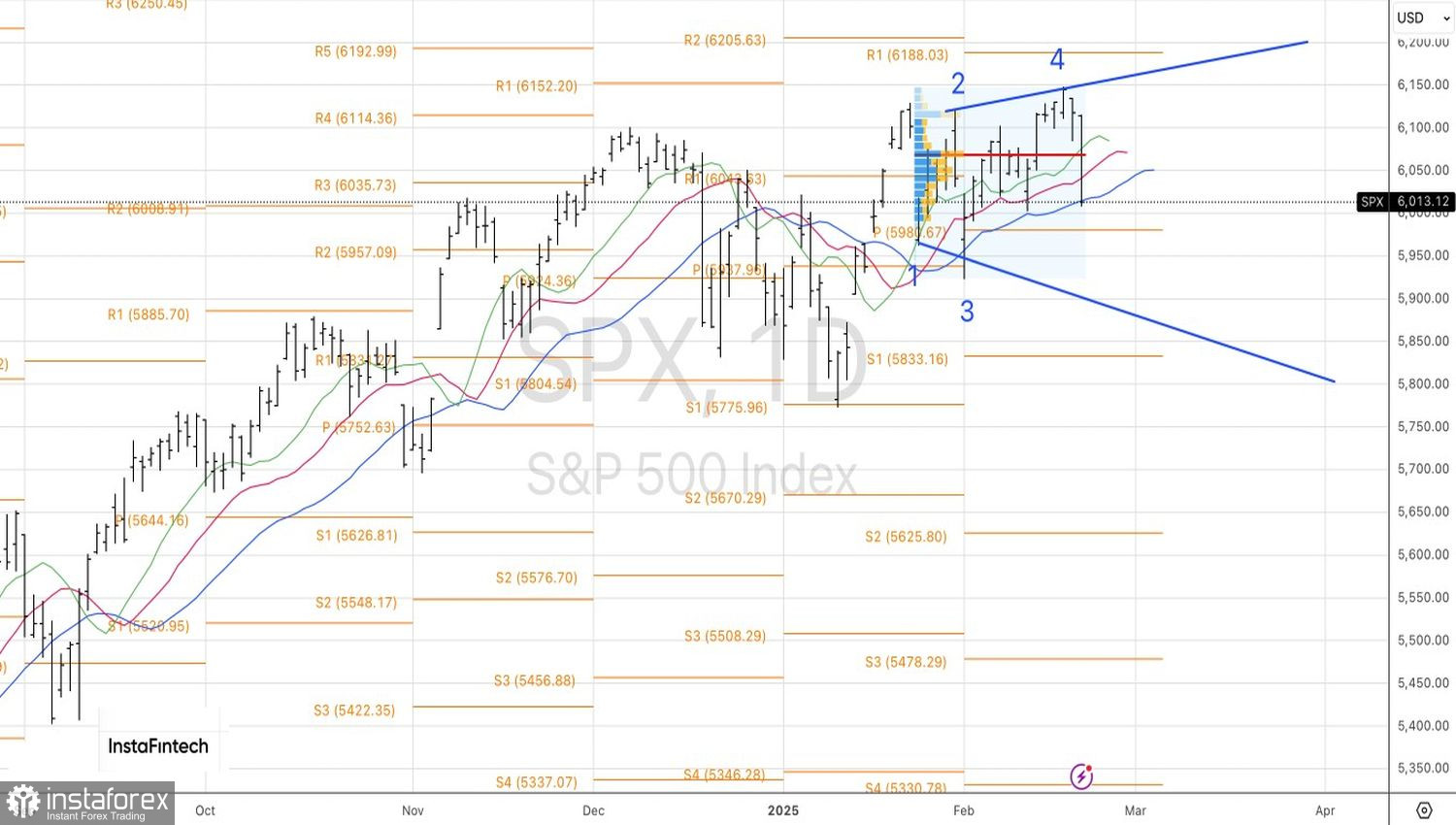

Perspective stratégique

Ces changements créent une opportunité d'implémenter des stratégies de trading couplées, en vendant à découvert le S&P 500 et en achetant ses homologues en Allemagne, en Europe ou en Chine—au moins jusqu'à la mi-mars, lorsque le marché commence à intégrer dans ses prix les mesures de tarifs réciproques du 2 avril.

D'un point de vue technique, le graphique journalier du S&P 500 forme un modèle de retournement en coin élargissant. Les positions vendeuses à partir de 6 083 devraient être maintenues et périodiquement augmentées.