Hier, les contrats à terme sur les indices boursiers américains se sont redressés depuis leurs creux hebdomadaires. Lors de la session asiatique d'aujourd'hui, les contrats à terme sur le S&P 500 ont augmenté de 0,1 %, tandis que le NASDAQ, dominé par la technologie, a progressé de 0,2 %. Le marché obligataire a connu une forte vente en Asie jeudi, poussant les rendements des obligations japonaises à leur plus haut niveau en plus d'une décennie, à la suite d'une vente massive d'obligations allemandes, qui s'est étendue aux marchés mondiaux des revenus fixes. Le rallye du marché boursier a été largement alimenté par des spéculations sur un possible report des tarifs américains sur le Mexique et le Canada.

Le rendement des obligations japonaises à 10 ans a atteint 1,5 % pour la première fois depuis juin 2009, alors que le pays est aux prises avec une inflation croissante et des coûts d'emprunt plus élevés. Pendant ce temps, les rendements des titres du Trésor américain ont continué à augmenter pour le troisième jour consécutif, le rendement à 10 ans se situant autour de 4,3 %. Les contrats à terme sur actions européennes ont progressé, enregistrant des gains compris entre 0,5 % et 0,7 %.

La volatilité quotidienne souligne l'impact de l'instabilité géopolitique des dernières semaines, en particulier le soutien américain affaibli à l'Ukraine et les tensions commerciales persistantes, qui continuent de façonner le sentiment des traders et des investisseurs.

L'euro a enregistré son meilleur rallye sur trois jours depuis 2015, avant la réunion d'aujourd'hui de la Banque centrale européenne (BCE). Les analystes prévoient majoritairement une réduction des taux de 25 points de base, mais cette décision semble déjà intégrée au marché. Les principales données économiques américaines à publier jeudi incluent les demandes d'allocation chômage hebdomadaires, avant le très attendu rapport sur la création d'emplois non agricoles vendredi.

Comme mentionné précédemment, les obligations d'État allemandes ont prolongé leur déclin mercredi, car les marchés s'attendent de plus en plus à ce que la BCE continue de baisser les taux pour stimuler la croissance économique et soutenir une augmentation des dépenses fiscales.

Marchés asiatiques et ambitions économiques de la Chine

Les indices boursiers au Japon, en Corée du Sud et à Hong Kong ont enregistré des gains. L'indice Hang Seng China Enterprises a bondi de 3,3 %, reflétant les attentes grandissantes des investisseurs pour des mesures de relance supplémentaires. Celles-ci pourraient être annoncées plus tard dans la journée lors d'une conférence de presse conjointe des ministères du gouvernement chinois à Pékin.

Mercredi, lors de leur session parlementaire annuelle, les responsables chinois ont réaffirmé un objectif de croissance d'environ 5 % d'ici 2025, marquant la première fois en plus d'une décennie que Pékin maintient le même objectif pour trois années consécutives. Le président Xi Jinping a signalé l'engagement de la Chine à poursuivre son ambitieux programme de croissance cette année, malgré les tensions commerciales croissantes.

Les contrats à terme sur actions américaines restent stables, malgré la pression sur les actions du secteur technologique. Les actions de Marvell Technology Inc. ont chuté lors des échanges après-bourse à New York, à la suite de prévisions de revenus décevantes, ce qui a refroidi les attentes des investisseurs pour un retour plus fort de la vague IA. Dans le même temps, Broadcom Inc., un autre fabricant de puces lié à l’IA, a chuté de 3,5 % avant l'ouverture du marché jeudi, avant son rapport sur les bénéfices.

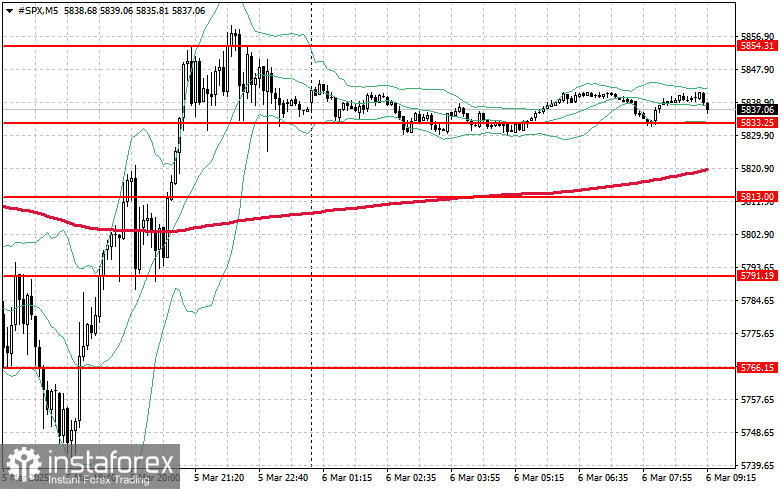

Perspectives techniques pour le S&P 500

Le S&P 500 continue sa baisse, l'objectif principal pour les acheteurs étant de franchir le niveau de résistance le plus proche à 5 854 $. Un mouvement réussi au-dessus de ce niveau pourrait prolonger le rebond et ouvrir la voie à un mouvement vers 5 877 $.

Une autre priorité clé pour les haussiers sera de maintenir le contrôle au-dessus de 5 897 $, ce qui renforcerait encore plus l'élan d'achat.

Si l'appétit pour le risque diminue, les acheteurs doivent défendre le niveau de support à 5 833 $. Un passage en dessous de ce seuil pourrait accélérer la pression vendeuse, poussant l'indice vers 5 813 $, avec un potentiel de baisse supplémentaire vers 5 787 $.