Les contrats à terme sur les indices boursiers S&P 500 et NASDAQ ont poursuivi leur baisse significative, revenant à un scénario baissier. Les actions asiatiques, ainsi que les contrats à terme sur les indices boursiers américains et européens, ont augmenté lors des échanges matinaux, corrigeant légèrement après la vente massive d'hier. La pression sur le marché boursier américain a ressurgi hier en raison du risque de paralysie gouvernementale due à l'absence d'accord sur le relèvement du plafond de la dette américaine, détériorant davantage le sentiment des investisseurs.

Les actions japonaises et australiennes ont augmenté, tandis que l'indice CSI 300 de la Chine a atteint son niveau le plus élevé de l'année, reflétant un regain d'optimisme quant à la possibilité d'un soutien politique accru pour stimuler les dépenses de consommation.

Les obligations du Trésor américain ont réduit une partie de leurs gains de la séance précédente, entraînant l'or à un niveau record et soutenant le dollar, qui a continué sa progression vendredi, se renforçant pour la troisième journée consécutive.

Éviter une fermeture du gouvernement élimine une part d'incertitude des marchés, déjà anxieux au sujet de la croissance économique des États-Unis, en grande partie en raison de la guerre commerciale de Donald Trump. Deux mois seulement après le début de sa présidence, le sentiment de Wall Street est passé de l'optimisme à la nervosité. La vente massive de 5 trillions de dollars d'actions américaines s'est produite rapidement, incitant les participants au marché à réduire leur exposition au risque et poussant certains investisseurs à réallouer des fonds sur les marchés asiatiques, en particulier en Chine.

Impasse politique et escalade de la guerre commerciale

Les législateurs démocrates et républicains se sont engagés dans un jeu de la poule à enjeux élevés. Les démocrates exigent que le paquet de dépenses inclue certaines restrictions sur le programme de dépenses DOGE d'Elon Musk, tandis que les républicains refusent et mettent au défi le parti d'opposition, risquant d'être accusés de provoquer une fermeture du gouvernement. Cependant, le chef de la majorité démocrate au Sénat, Chuck Schumer, a retiré sa menace de bloquer le projet de loi de dépenses républicain, ouvrant ainsi la voie pour éviter une fermeture du gouvernement américain.

Une autre source de pression sur les indices boursiers est l'escalade de la guerre commerciale. Trump a menacé d'imposer un tarif de 200 % sur le vin européen, le champagne et d'autres boissons alcoolisées. Plus tard jeudi, Trump a annoncé qu'il ne lèverait pas les tarifs sur l'acier et l'aluminium, qui sont entrés en vigueur cette semaine, et a réaffirmé ses plans pour des tarifs réciproques ambitieux qui doivent prendre effet le 2 avril.

Parallèlement, les prix du pétrole ont augmenté alors que les États-Unis ont durci les sanctions, et le Bitcoin a rebondi vendredi après avoir chuté jeudi.

Perspectives Techniques pour le S&P 500

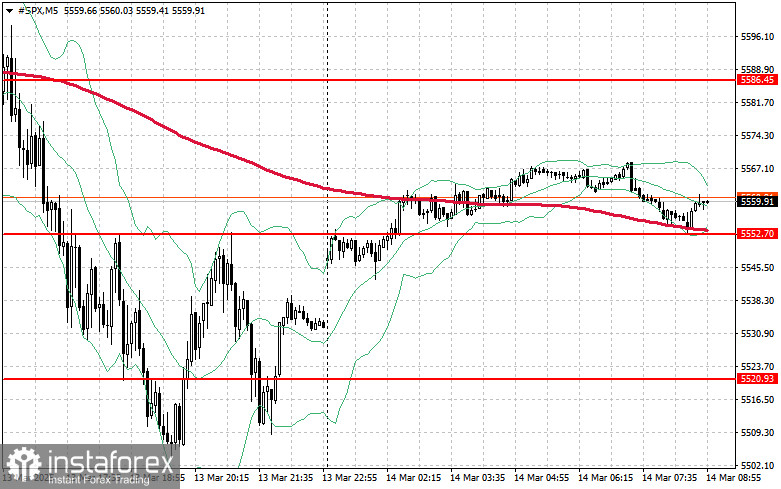

La baisse du S&P 500 se poursuit. Le principal défi pour les acheteurs aujourd'hui sera de franchir la résistance la plus proche à 5 586 $. Cela soutiendrait une croissance supplémentaire et pourrait potentiellement déclencher un mouvement vers le prochain niveau à 5 617 $.

Un autre objectif clé pour les haussiers est de maintenir le contrôle au-dessus de 5 645 $, ce qui renforcerait davantage la position des acheteurs.

En cas de mouvement à la baisse dû à une réduction de l'appétit pour le risque, les acheteurs doivent intervenir autour de 5 552 $. Une rupture en dessous de ce niveau pourrait rapidement ramener l'indice à 5 520 $, ouvrant la voie à une baisse supplémentaire vers 5 483 $.