À la clôture de la séance ordinaire de mardi, les indices boursiers américains ont terminé en territoire négatif. Le S&P 500 a chuté de 1,12 %, tandis que le Nasdaq 100 a baissé de 2,24 %. Le Dow Jones Industrial Average a diminué de 0,31 %.

Les indices asiatiques ont également chuté après que le Président Donald Trump a imposé un tarif de 25 % sur les exportations automobiles américaines, incitant les investisseurs à réduire leur exposition aux actifs plus risqués en raison des inquiétudes concernant les perspectives de croissance de la plus grande économie mondiale. Les actions liées à l'automobile ont diminué au niveau mondial. Les contrats à terme sur les indices boursiers américains ont légèrement augmenté lors des échanges matinaux, tandis que ceux sur les indices européens ont reculé. Le peso mexicain a chuté suite à l'annonce du tarif, ainsi que les actions des constructeurs automobiles tels que Toyota Motor Corp., General Motors Co., et Ford Motor Co.

La position rapidement changeante de Trump sur les droits de douane, tant vis-à-vis des alliés que des rivaux, exacerbe des préoccupations de marché déjà élevées, alors que les investisseurs s'efforcent d'évaluer l'impact sur le commerce mondial et la croissance économique. Deux mois après le début de la présidence de Trump, le sentiment du marché ne s'est pas amélioré, avec des investisseurs modérant leur perspective auparavant optimiste.

L'incertitude entourant la politique commerciale américaine alimente l'anxiété du marché, forçant les analystes à réviser leurs prévisions et à prendre en compte les risques potentiels. Les entreprises dépendant du commerce international deviennent plus prudentes dans leurs plans d'investissement, craignant les répercussions des nouveaux tarifs et restrictions.

Les banques centrales surveillent également de près les développements, évaluant l'impact potentiel des différends commerciaux sur l'inflation et la croissance économique. La Réserve fédérale a déjà indiqué qu'elle ne se précipiterait pas pour ajuster sa politique de taux d'intérêt, ce qui pèse également sur les actifs à risque, y compris le marché boursier américain.

Les tarifs réciproques qui devraient être annoncés la semaine prochaine seront probablement plus sévères qu'initialement anticipé plus tôt cette semaine. Cependant, hier, Trump a laissé entendre qu'il pourrait réduire les tarifs pour la Chine et d'autres pays, sans toutefois préciser de détails. Le Président américain a déclaré que si l'Union européenne collabore avec le Canada pour nuire à l'économie américaine, alors des tarifs à grande échelle—beaucoup plus élevés que ceux actuellement prévus—seront imposés aux deux pays.

Les préoccupations concernant les retombées économiques d'une guerre commerciale mondiale sapent la liquidité des actions américaines, créant des maux de tête pour les investisseurs institutionnels et augmentant potentiellement la volatilité sur d'autres marchés. La liquidité dans les contrats à terme sur l'indice S&P 500 a maintenant atteint un plus bas depuis deux ans.

Sur le marché des matières premières, le pétrole a étendu ses gains après que les stocks de brut américains ont connu leur plus forte baisse depuis décembre de l'année dernière. L'or reste près de son niveau record.

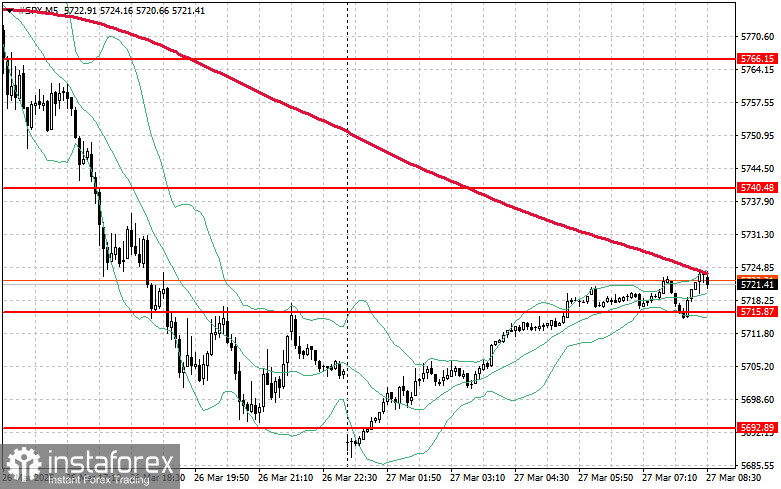

Perspectives techniques pour le S&P 500 :

La reprise se poursuit. La principale tâche pour les acheteurs aujourd'hui sera de franchir la résistance la plus proche à 5740 $. Cela permettrait à la dynamique haussière de se poursuivre et pourrait potentiellement déclencher une poussée vers le niveau suivant à 5766 $. Il est également crucial pour les haussiers d'assurer le contrôle au-dessus de 5790 $, ce qui renforcerait encore leur position.

En cas de mouvement à la baisse dû à un affaiblissement de l'appétit pour le risque, les acheteurs doivent intervenir près du niveau de 5715 $. Une rupture en dessous de ce support ramènerait rapidement l'indice à 5692 $ et pourrait ouvrir la voie à un déclin plus prononcé vers 5642 $.