Plus la montée est haute, plus la chute est difficile. Le S&P 500 a dégringolé en réponse à l'annonce de Donald Trump de tarifs de 25 % sur les automobiles. Il n'y aura pas d'exceptions, bien que les pays inclus dans l'Accord de libre-échange nord-américain recevront un traitement préférentiel pour les exportations de pièces automobiles vers les États-Unis. L'Europe et le Japon menacent de riposter, et la peur est revenue sur les marchés boursiers.

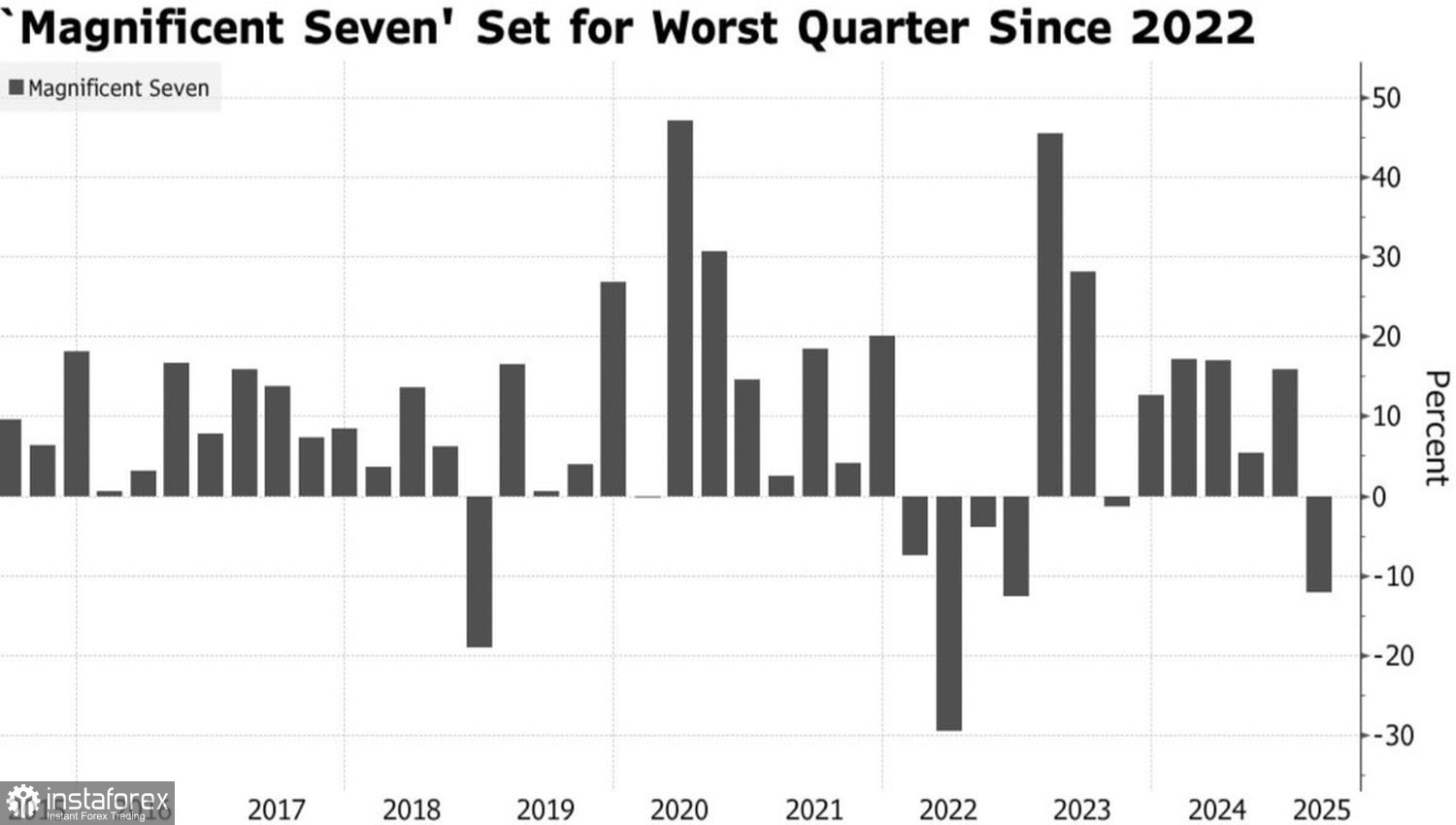

Certaines des actions les plus vendues provenaient des entreprises du groupe Magnificent Seven, qui s'apprêtent maintenant à connaître leur pire trimestre en deux ans. La concurrence de la Chine dans les véhicules électriques et l'intelligence artificielle a mis fin à l'exceptionnalisme américain — et ce n'est que le début.

Dynamique Trimestrielle du Magnificent Seven

Bien que Donald Trump ait qualifié d'anciens alliés de profiteurs—vidant les États-Unis de leurs emplois et de leur richesse—la croissance du PIB du pays a depuis longtemps été alimentée par la mondialisation. En la saper avec des politiques protectionnistes, la Maison Blanche risque de ralentir la croissance du PIB dès le premier trimestre, l'indicateur avancé de la Fed d'Atlanta pointant vers une croissance de seulement 0,2 %. C'est une mauvaise nouvelle pour le S&P 500.

Les États-Unis peuvent sembler avoir le dessus dans la guerre commerciale, ce qui donne à Trump le champ libre pour brandir des menaces tarifaires. Cependant, le pays a un important déficit de compte courant, nécessitant des afflux continus de capitaux étrangers sur les marchés des bons du Trésor. La Chine, le Japon et l'Europe, maintenant ciblés par ces tarifs d'importation, continueront-ils à le financer ? Le plan de rétorsion de l'UE comprend une réduction de ses avoirs de dette américaine—une douloureuse revanche pour le conflit commercial. Et si Pékin et Tokyo suivaient le même chemin ?

La part disproportionnée des actions américaines dans les portefeuilles mondiaux est également le fruit de la coopération internationale. Le capital s'écoule déjà hors des marchés américains, mais la sortie est loin d'être terminée. Il reste à voir combien coûtera ultérieurement aux États-Unis une réponse coordonnée des économies mondiales.

Un déficit budgétaire américain en diminution pourrait également poser des problèmes pour le S&P 500. D'ici la mi-année, le plafond de la dette reviendra sur le devant de la scène, et les plans de Trump visant à réduire les impôts de 4,5 trillions de dollars, les dépenses de 2 trillions de dollars et les droits de douane de 2,5 trillions de dollars pourraient s'avérer difficiles à mettre en œuvre. Quoi qu'il en soit, Washington se dirige vers une consolidation budgétaire, ce qui ralentira davantage la croissance du PIB américain. Dans un contexte de forte inflation, il est peu probable que la Fed vienne à la rescousse.

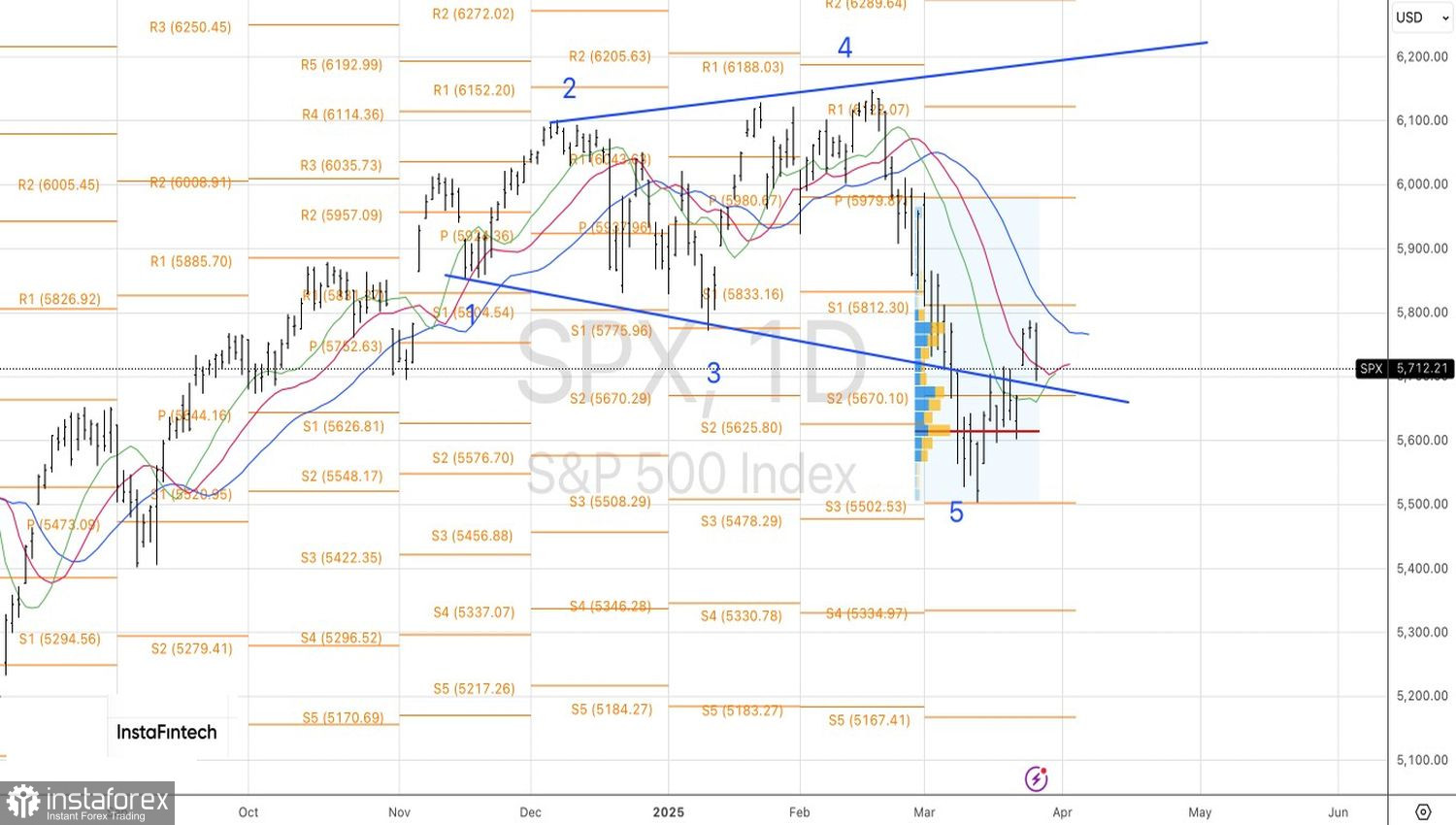

D'un point de vue technique, le S&P 500 s'est replié plus tôt que prévu sur le graphique journalier. Le niveau de 5 815 n'a pas été atteint, mais l'objectif clé est maintenant d'identifier les limites d'une fourchette de consolidation à moyen terme — probablement entre 5 500 et 5 790. Il pourrait être judicieux de vendre l'indice lors des rallyes et de chercher à racheter près de la limite inférieure de la fourchette de trading.