Le S&P 500 a connu son pire trimestre en trois ans. Les investisseurs transfèrent du capital d'Amérique du Nord vers l'Europe. Les actions technologiques américaines, autrefois en plein essor, se sont effondrées. Les grandes banques et les institutions respectées augmentent les probabilités d'une récession pour l'économie américaine. Cela représente beaucoup de mauvaises nouvelles pour un indice boursier général, n'est-ce pas ? Cependant, acheter à la baisse vers la limite inférieure de la plage horizontale à 5 500–5 790 a porté ses fruits — juste à temps pour le "Jour de la Libération" des États-Unis.

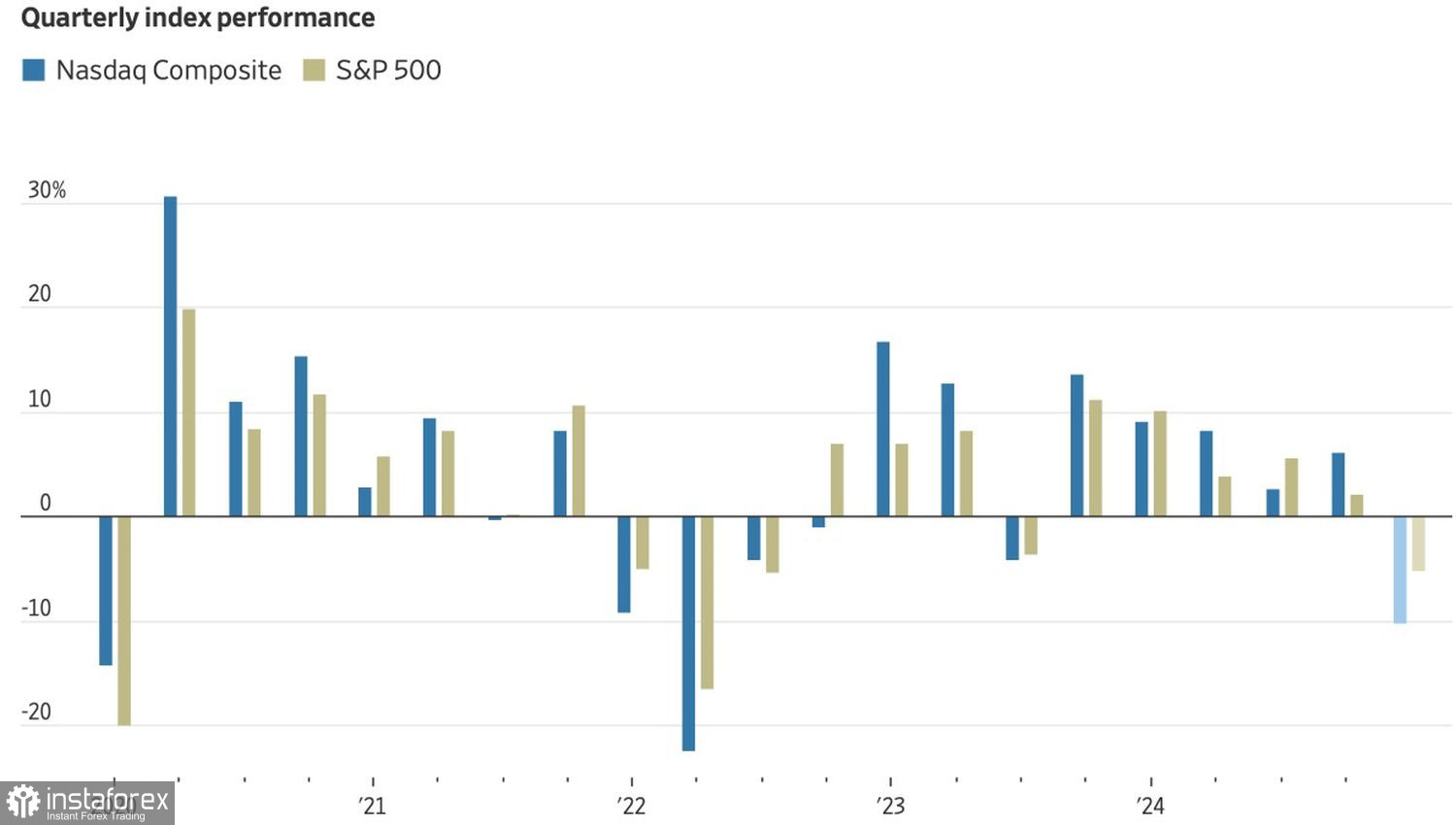

Performance des indices boursiers américains

Les politiques de Donald Trump ont provoqué des turbulences non seulement sur les marchés financiers, mais aussi parmi le grand public. Selon le dernier sondage de Associated Press, près de 60% des Américains désapprouvent la position protectionniste du président, et 58% sont mécontents de sa gestion globale de l'économie américaine. La vente massive sur le marché reflète le scepticisme des investisseurs, mais le leader républicain reste impassible. Il insiste que le pays doit endurer des douleurs à court terme pour retrouver une époque dorée pour l'Amérique.

Ce "Jour de Libération" viendra le 2 avril, lorsque la Maison-Blanche doit annoncer de nouveaux tarifs. Selon des sources du Wall Street Journal, le président envisage deux options : des tarifs d'importation généralisés à 20% ou des tarifs réciproques et adaptés. La première option pourrait provoquer une nouvelle secousse sur les marchés financiers, tandis que la seconde pourrait apaiser les inquiétudes.

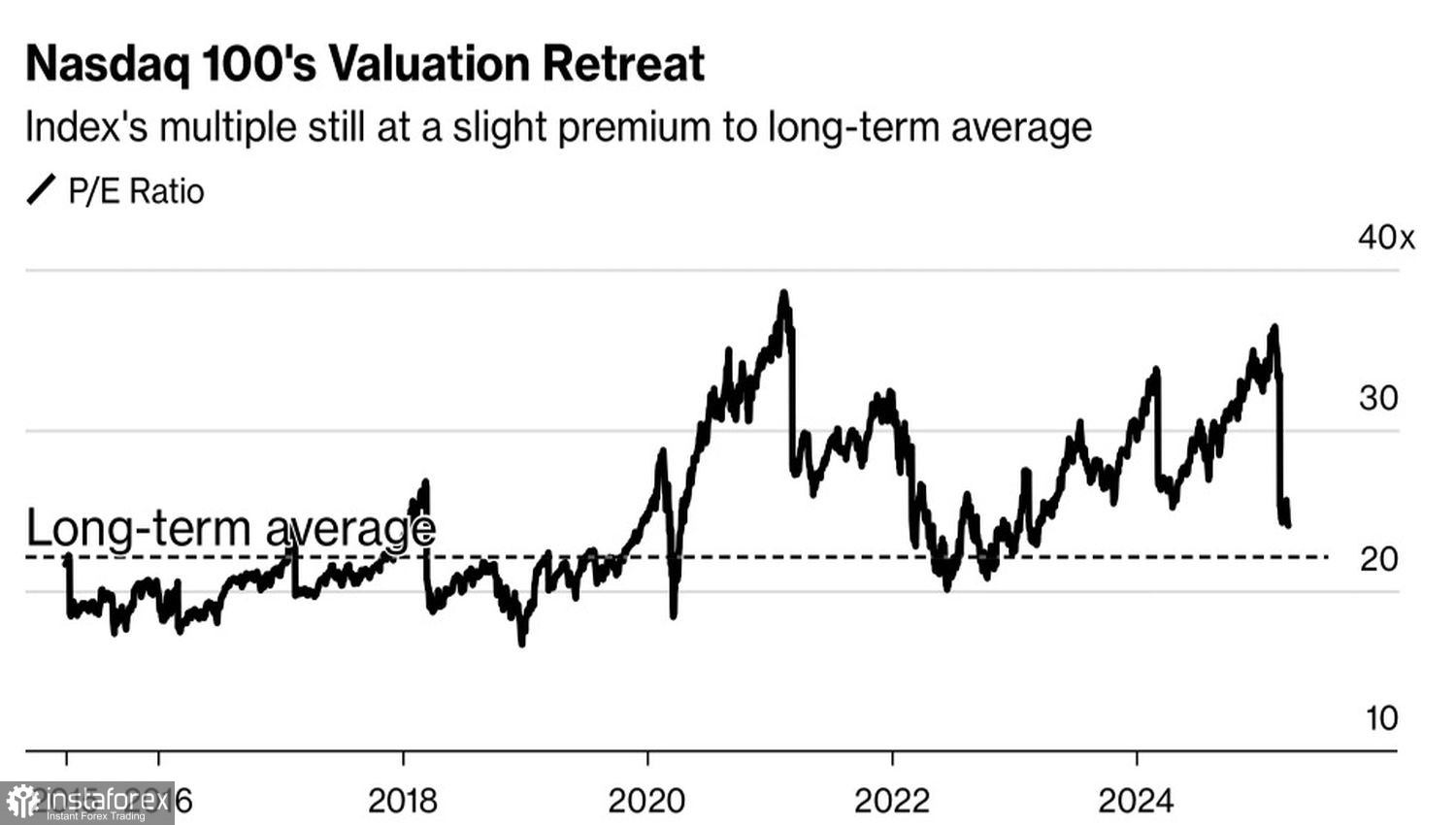

Après JP Morgan et Moody's Analytics, Goldman Sachs a relevé la probabilité d'une récession américaine de 20% à 35%. Pourtant, les investisseurs ont trouvé de nouvelles raisons d'être optimistes. Après une vente massive dans les actions technologiques, les ratios cours/bénéfices prévisionnels approchent désormais des moyennes historiques. En d'autres termes, les actions ne sont plus surévaluées, ce qui les rend plus attrayantes.

Tendances des ratios cours/bénéfices du secteur technologique américain

Les nouveaux tarifs de la Maison Blanche pourraient également ralentir les sorties de capitaux de l'Amérique du Nord vers l'Europe. Une véritable guerre commerciale pourrait probablement affecter davantage l'UE en raison de son important excédent commercial avec les États-Unis. De plus, une part du déplacement des capitaux a été motivée par une hausse de 4,6% de l'euro par rapport au dollar au cours du premier trimestre. En conséquence, les investisseurs européens ont perdu environ 13% sur les actifs cotés aux États-Unis.

Selon Wells Fargo, la baisse du dollar de janvier à mars était temporaire. À l'avenir, les tarifs douaniers et les tensions commerciales pourraient faire grimper le billet vert de 1,5 % à 11 %, avec des gains maximums attendus si les partenaires commerciaux des États-Unis évitent une riposte d'envergure.

D'un point de vue technique, le S&P 500 a rebondi à partir de la limite inférieure de la plage de consolidation précédemment établie de 5 500 à 5 790. Les positions longues ouvertes au niveau de 5 500 semblent valoir la peine d'être conservées. Un franchissement des niveaux de résistance à 5 625 (pivot) et 5 670 (valeur équitable) permettrait d'ouvrir des positions longues supplémentaires.