Ne créez pas un problème pour quelqu'un d'autre ; vous pourriez vous y retrouver piégé vous-même. Donald Trump a cherché à exploiter la position dominante des États-Unis dans l'économie mondiale en annonçant les tarifs les plus élevés depuis plus d'un siècle. Le résident de la Maison Blanche a affirmé que cela ramènerait l'Amérique à son Âge d'Or. Cependant, les réactions des marchés financiers racontent une autre histoire : les États-Unis s'imposent comme la plus grande victime, envoyant le dollar plonger dans l'abîme.

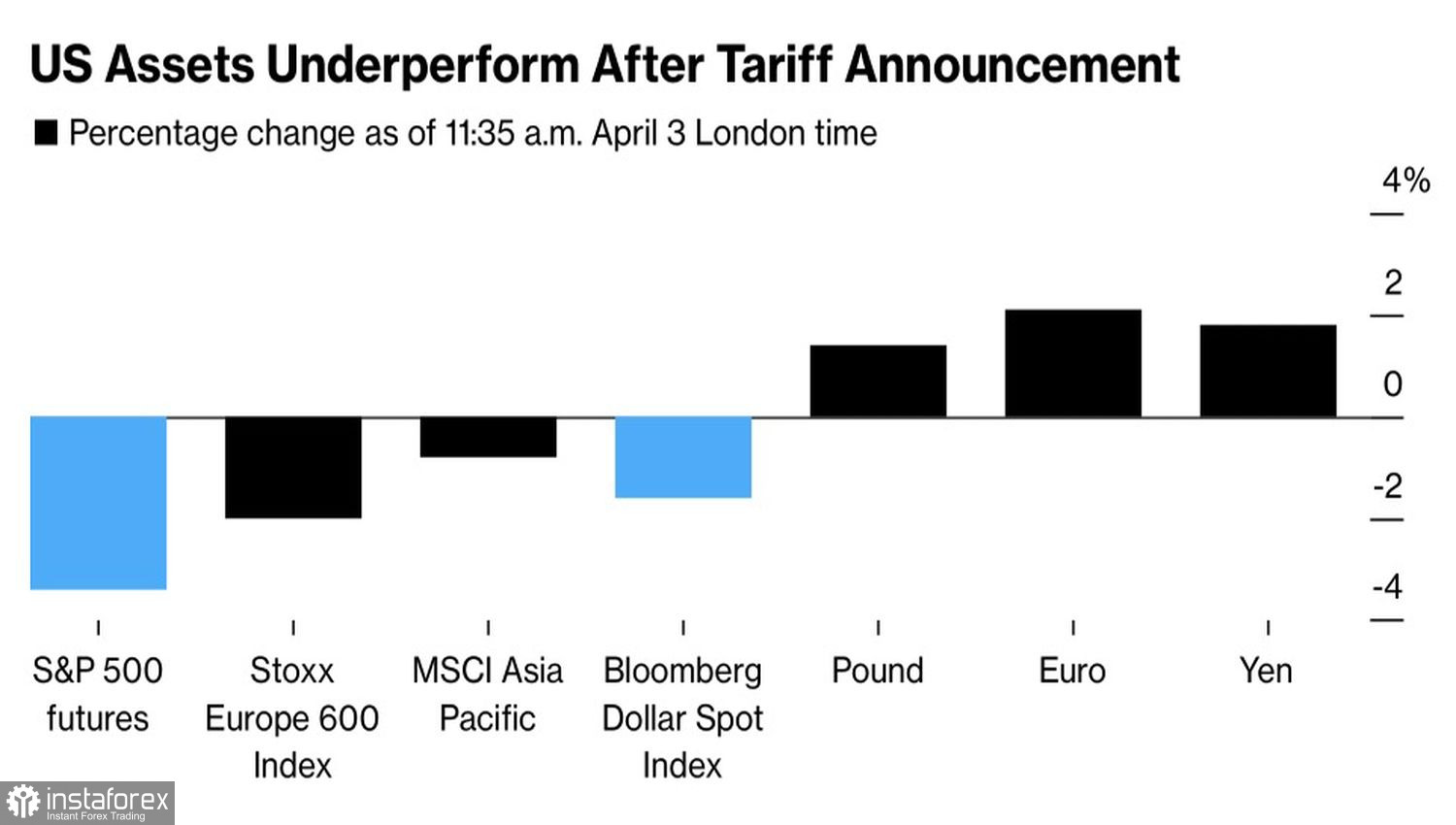

Réactions des actifs face aux tarifs américains

À l'aube de 2024–2025, les investisseurs étaient convaincus que la zone euro et la paire EUR/USD seraient les principales victimes des politiques protectionnistes de Trump. La logique était simple : la zone euro est orientée vers l'exportation, et l'euro est une devise pro-cyclique sensible aux perspectives économiques mondiales. Mais la théorie a peu de valeur sans la pratique. La principale paire de devises a atteint ses niveaux les plus élevés depuis début octobre, et pourrait encore avoir de la marge avant d'atteindre un sommet.

Citi s'attend à ce que l'EUR/USD atteigne 1,15, en se basant sur l'impact disproportionné des tarifs douaniers sur les marchés américains par rapport aux marchés européens. Selon leurs estimations, le S&P 500 pourrait perdre 11% de sa capitalisation boursière en raison de l'ampleur des tarifs d'importation, tandis que les indices européens ne verraient qu'une baisse d'environ 5%.

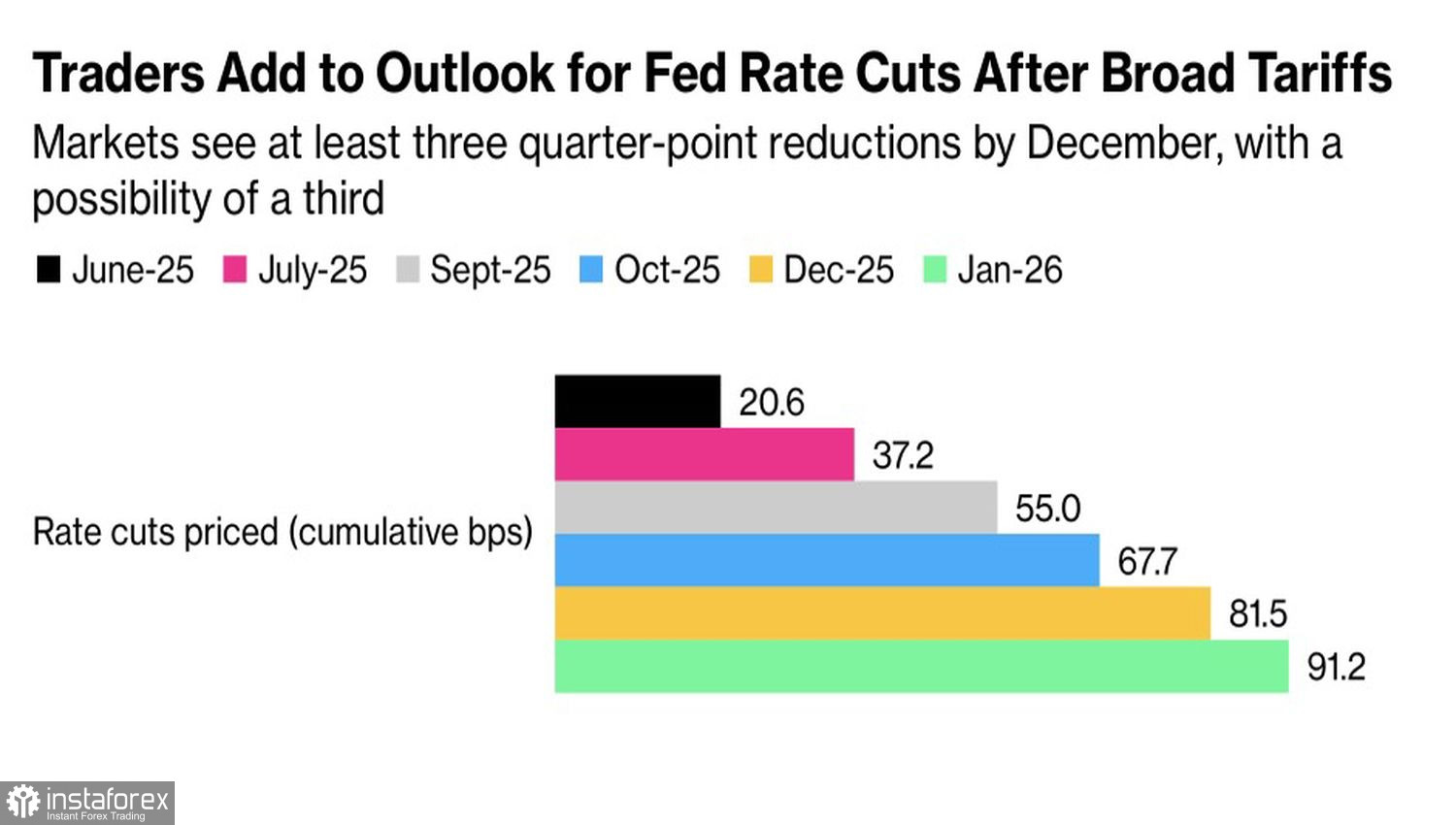

Les tarifs ont intensifié les risques de récession aux États-Unis, fait chuter les rendements des bons du Trésor, et accru les attentes du marché monétaire concernant un assouplissement monétaire agressif de la Fed. Les marchés de produits dérivés prévoient désormais une réduction de 81,5 points de base du taux des fonds fédéraux d'ici décembre, impliquant trois baisses de taux en 2025, avec une quatrième éventuellement envisagée.

Prévisions du marché à terme pour l'assouplissement monétaire de la Fed

Ainsi, les sorties de capitaux des actions américaines, la baisse des rendements des obligations du Trésor, la montée des risques de récession dans l'économie américaine et la reprise attendue du cycle d'assouplissement monétaire de la Réserve fédérale contribuent tous à un environnement extrêmement défavorable pour les baissiers de l'EUR/USD. La trajectoire de la paire dépendra principalement de la manière dont l'Union européenne répondra aux tarifs imposés par la Maison Blanche.

L'UE semble déterminée à riposter malgré le fait que le secrétaire au Trésor, Scott Bessent, ait conseillé aux autres pays de ne pas se venger des tarifs d'importation américains et ait averti que les taux pourraient encore augmenter. La France et l'Allemagne ont été particulièrement véhémentes, appelant à des mesures ciblées contre les entreprises technologiques et les prestataires de services américains. Ce serait un coup douloureux, étant donné que les États-Unis enregistrent un excédent commercial des services avec l'UE.

Cependant, il existe d'autres options. L'Europe pourrait augmenter ses mesures de relance budgétaire et orienter son économie des exportations vers la consommation intérieure, ce qui soutiendrait l'euro.

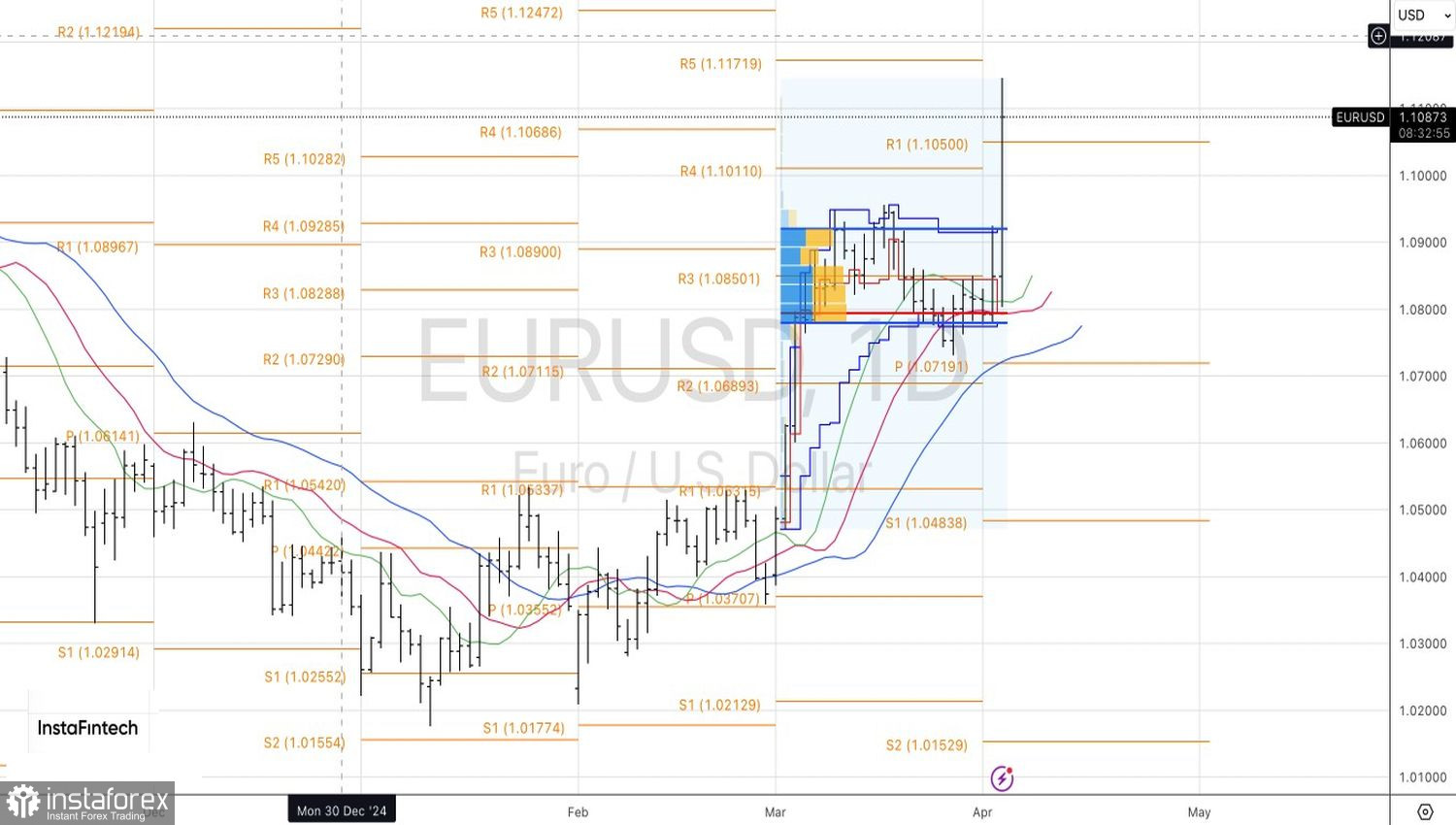

Sur le graphique journalier, l'EUR/USD est sorti de la consolidation ou du "plateau" du modèle Spike and Ledge. Les positions longues dans la zone 1,0765–1,0800 devraient être maintenues et augmentées lors des replis. Les niveaux cibles sont 1,1220 et 1,1440.