Les problèmes viennent souvent par paires ou en groupe. Le déclin de l'exceptionnalisme américain n'est qu'un des défis auxquels les baissiers EUR/USD sont confrontés. La principale paire de devises reste résiliente et passe occasionnellement à l'offensive, même face à la baisse des indices boursiers européens et à l'intensification des tensions commerciales entre les États-Unis et la Chine. La racine du problème réside dans la vente massive d'obligations du Trésor américain. Ce marché n'est plus un refuge sûr pour les investisseurs effrayés. À ce rythme, le dollar pourrait bientôt perdre son statut de principale monnaie de réserve mondiale.

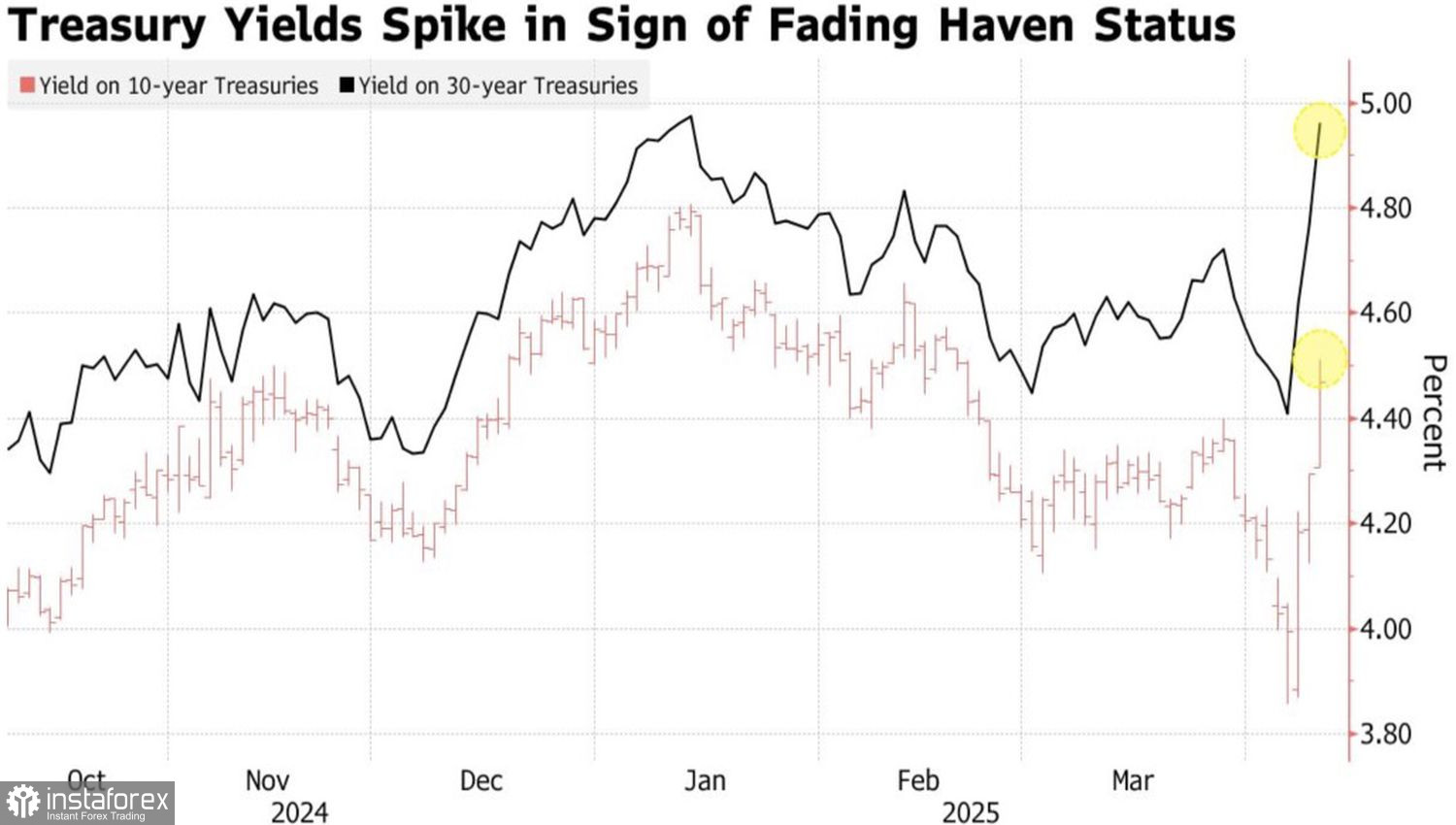

Œil pour œil, dent pour dent. La Chine n'a pas été intimidée par la hausse tarifaire de 50 % décidée par les États-Unis, portant le total à 104 %. En réponse, Pékin a riposté en augmentant ses propres tarifs sur les importations américaines à 84 %. De plus, la hausse des rendements des bons du Trésor américain indique que la Chine pourrait commencer à décharger ses avoirs en dette américaine - ce qui pourrait être encore plus dommageable que les tarifs eux-mêmes.

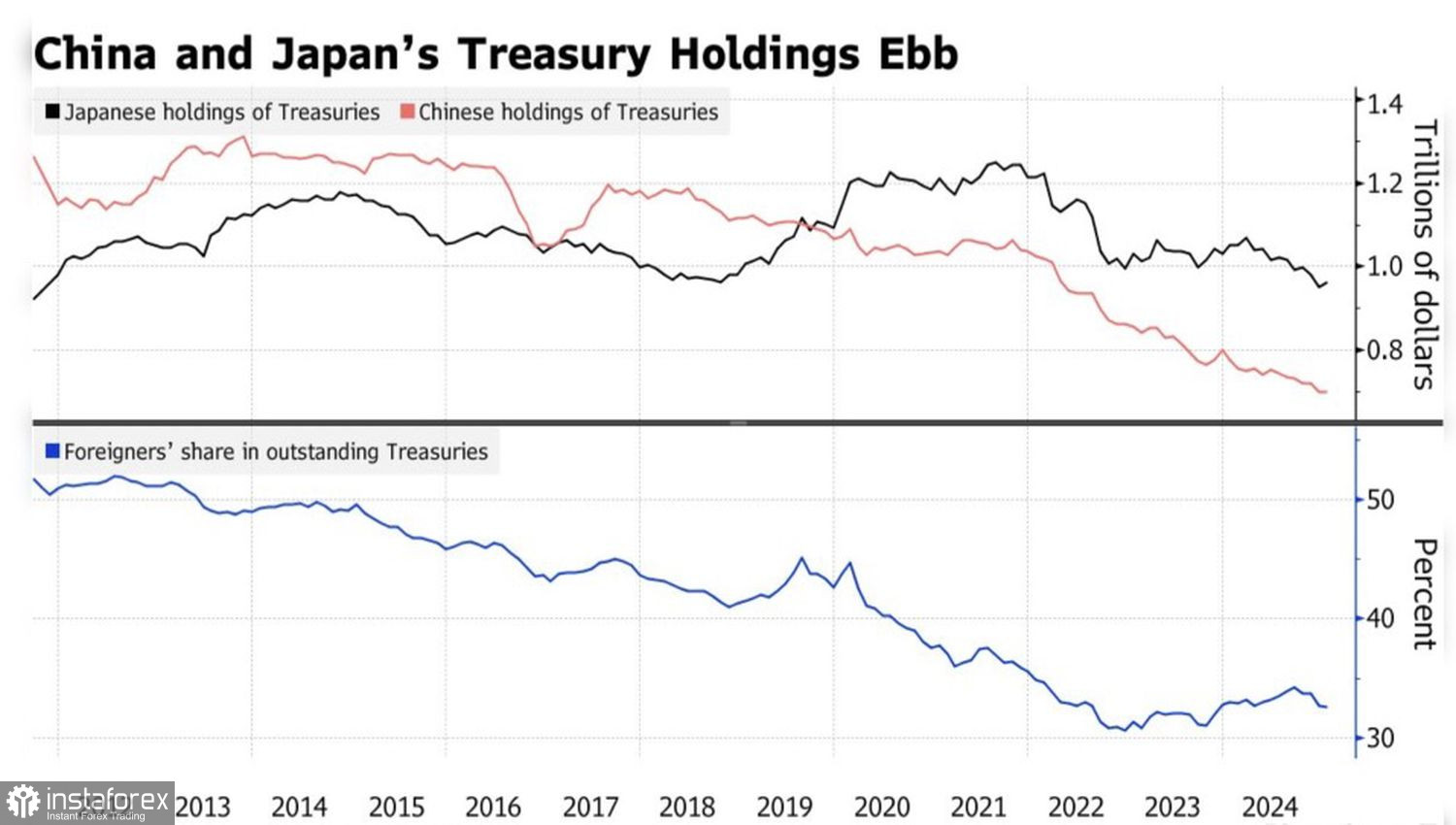

Détentions d'obligations américaines par la Chine et le Japon

La Chine et le Japon sont les plus grands détenteurs d'obligations du gouvernement américain, et les non-résidents possèdent collectivement plus de 30 % du marché. Après que la Maison Blanche a annoncé ses nouveaux tarifs le jour de la "Libération" de l'Amérique, les investisseurs se sont posé une question naturelle : les autres pays voudront-ils encore financer l'économie américaine en continuant d'acheter ou de conserver sa dette ?

Pékin et Tokyo avaient auparavant canalisé leurs excédents commerciaux avec les États-Unis vers l'achat de bons du Trésor. Cependant, une fois que le solde du compte courant est pris en compte, ils pourraient être contraints de se débarrasser de leurs parts. La hausse des rendements des bons à 10 ans pourrait même déclencher une intervention de la Réserve fédérale. Deutsche Bank prévoit le lancement d'un nouveau programme d'assouplissement quantitatif (QE).

Dynamique des Rendements des Obligations Américaines

Ainsi, si la réaction initiale des non-résidents face aux tarifs généralisés de Trump a été de vendre en masse des actions américaines, les obligations américaines sont devenues la prochaine cible début avril. La sortie de capitaux d'Amérique du Nord exerce une pression sur le dollar américain, dont le trône commence à vaciller. Compte tenu des évolutions actuelles de l'économie mondiale, le "billet vert" pourrait risquer de perdre son rôle de principale monnaie de réserve mondiale.

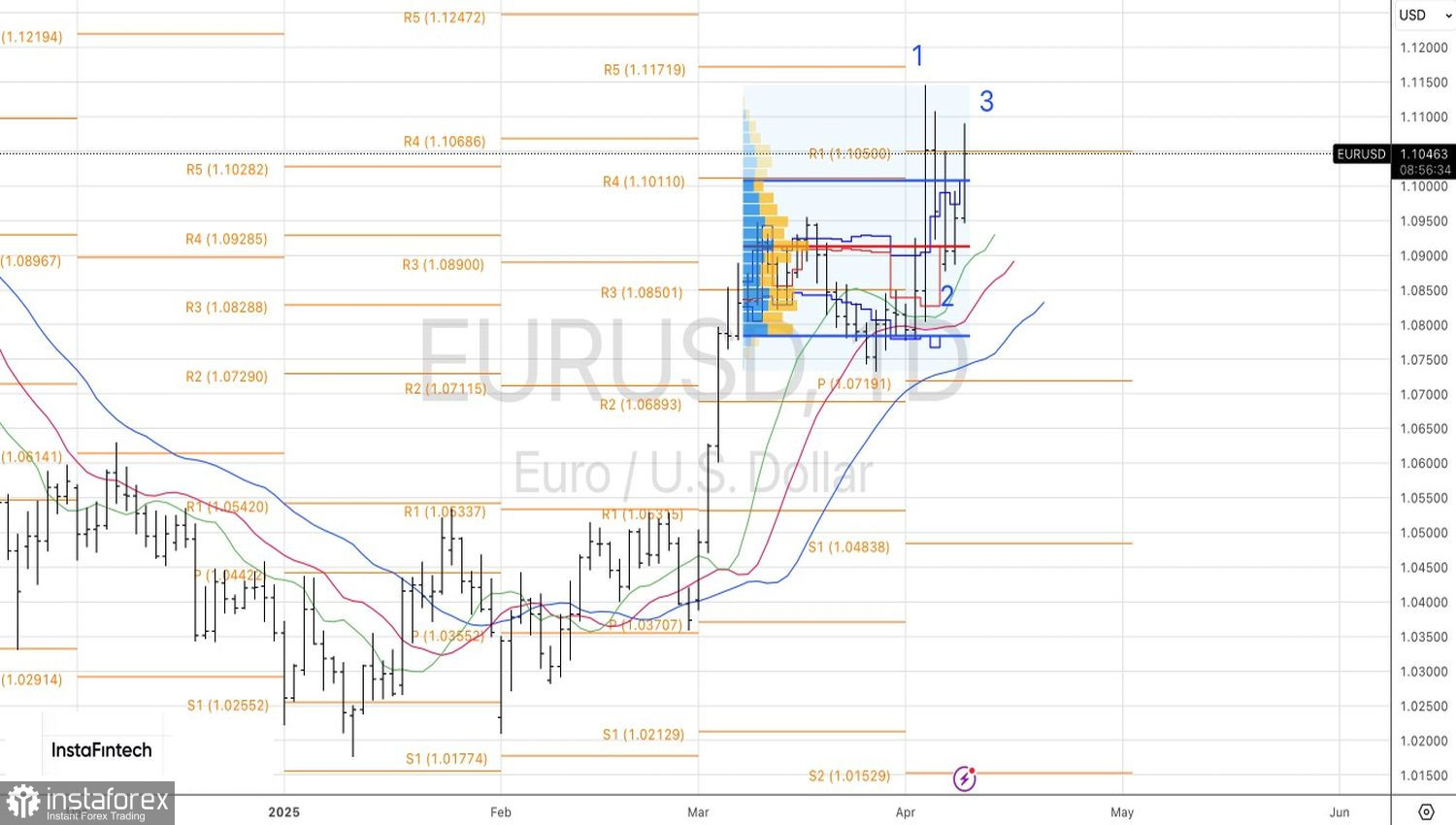

Bank of America estime que la perte de confiance et d'autres facteurs pousseront l'EUR/USD à progresser vers 1.12, 1.50 et 1.20 au cours des 3, 6 et 12 prochains mois, respectivement. À l'inverse, ING considère 1.09 comme la valeur équitable pour la paire, où elle devrait probablement rester à court terme. Les baissiers pourraient trouver un soutien dans les attentes d'une réduction du taux de dépôt de la BCE en avril, tandis que la Fed devrait maintenir son taux des fonds fédéraux inchangé.

Techniquement, une figure de retournement en 1-2-3 pourrait se former sur le graphique journalier de l'EUR/USD, mais pour que cela se matérialise, les baissiers devraient pousser les prix en dessous du niveau de valeur équitable de 1.092. Cela semble peu probable, donc les positions longues ouvertes à partir de 1.097 devraient être conservées et éventuellement augmentées. Les niveaux cibles sont 1.130 et 1.160.