La montée de l'euro vers des sommets de trois ans a été rendue possible grâce au stimulus budgétaire de l'Allemagne, à la politique commerciale de Donald Trump et à une sortie de capitaux de l'Amérique du Nord vers l'Europe. Lorsque les investisseurs ont cessé d'acheter des indices boursiers dans l'UE, ils ont tourné leur attention vers les obligations allemandes. Celles-ci sont devenues une alternative aux Treasuries et ont contribué à faire monter l'EUR/USD.

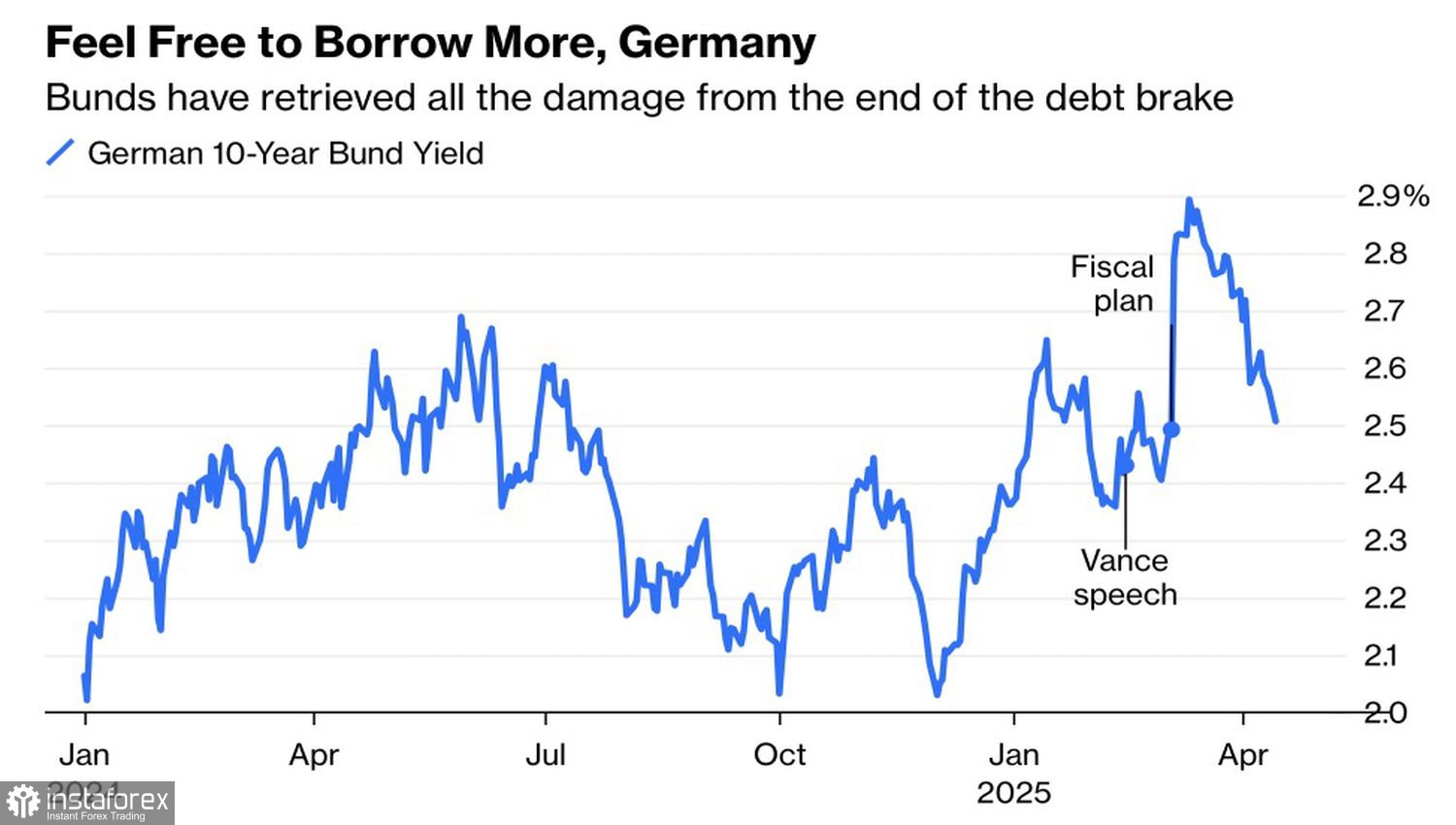

Certains sont fascinés par les montagnes russes du S&P 500, d'autres par la vente massive d'obligations du Trésor américain, et certains ne peuvent détacher leurs yeux des instruments de dette allemands. Les rendements des obligations allemandes sont revenus aux niveaux à partir desquels leur rallye avait commencé, après que le Bundestag a amendé la règle du frein budgétaire. Le pic a été atteint à la mi-mars, après quoi les investisseurs ont cherché des valeurs refuges, inversant la tendance haussière des rendements.

Dynamique des rendements des obligations allemandes

En théorie, un écart de rendement croissant en faveur des bons du Trésor américain devrait entraîner une baisse de l'EUR/USD en raison de l'attractivité accrue des actifs américains. En pratique, la flambée des rendements obligataires américains résulte des ventes des investisseurs étrangers, anciens alliés de Washington devenus rivaux.

Le secrétaire au Trésor, Scott Bessent, a rassuré les marchés en déclarant que le Trésor possède un arsenal d'outils capables de décourager tout adversaire. La stabilisation des rendements et de leur écart par rapport aux obligations allemandes ressemblait au calme avant la tempête, maintenant l'EUR/USD pris dans une fourchette de négociation étroite.

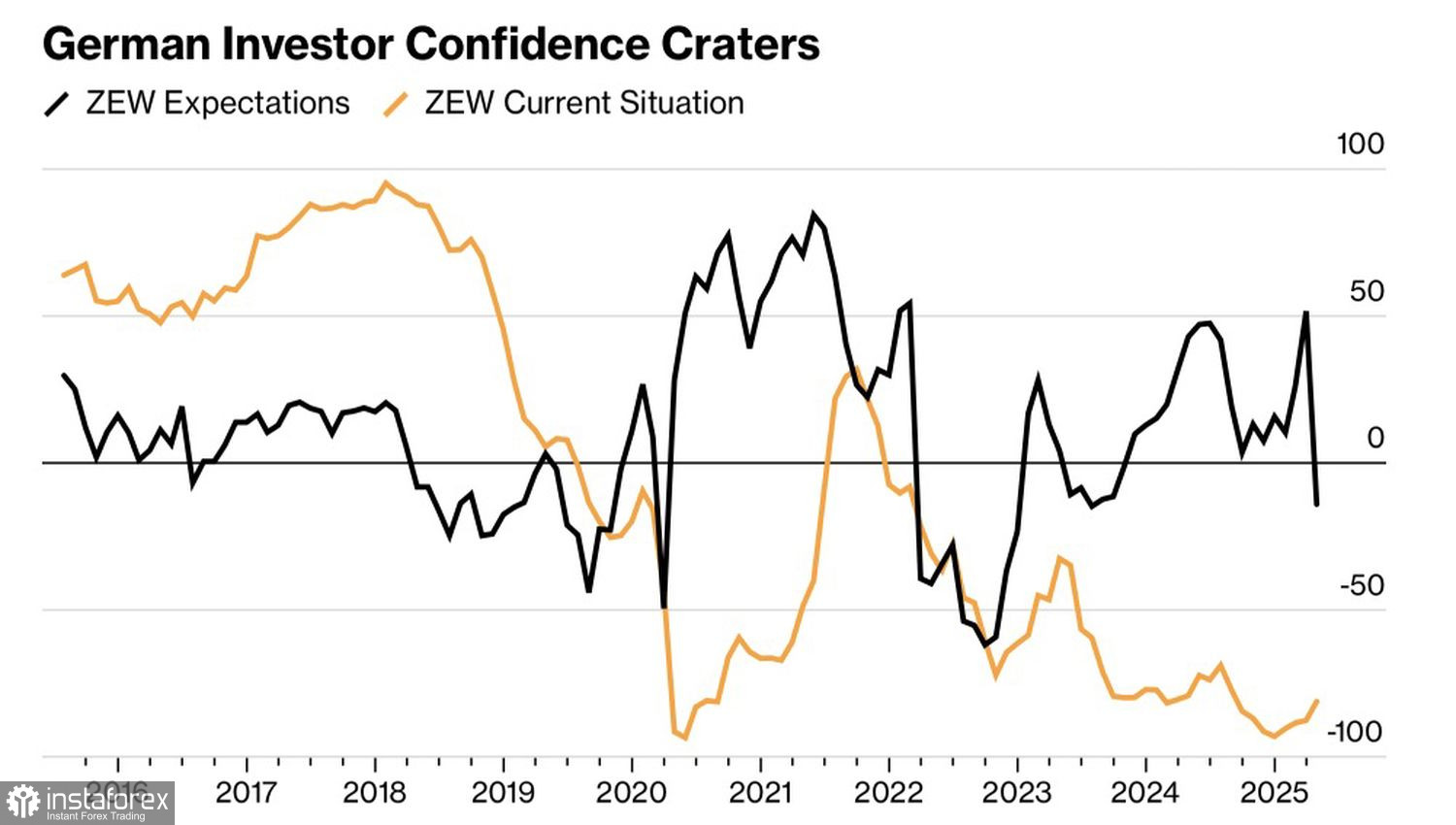

La principale paire de devises attend des signaux du marché boursier américain et ignore la forte baisse de la confiance des investisseurs dans l'économie allemande. L'indice des attentes ZEW s'est effondré de 51,6 à -14 en avril en raison des préoccupations concernant l'impact des tarifs de la Maison-Blanche sur l'économie allemande.

La confiance des investisseurs dans l'économie allemande

Il convient de noter que le flux de capitaux en provenance de l'Amérique du Nord vers l'Europe n'est pas le seul moteur du rallye EUR/USD. Selon les prévisions du The Wall Street Journal, le PIB des États-Unis devrait croître de manière modeste de 0,8 % en 2025, soit à peu près autant qu'en Europe. C'est assez inhabituel compte tenu des effets néfastes des tarifs douaniers sur la zone euro axée sur les exportations. Les analystes ont probablement pris en compte la forte hausse des exportations allemandes en 2024, qui ont atteint leur niveau le plus élevé depuis 2002.

Cependant, cela a été stimulé par des importations américaines anticipées avant l'inauguration de Donald Trump. À l'avenir, il est peu probable que l'économie allemande affiche des performances aussi bonnes qu'elle l'a fait au tournant de 2024-2025. Ce facteur pourrait freiner toute nouvelle appréciation de l'euro, en particulier avant les baisses de taux prévues par la Banque centrale européenne.

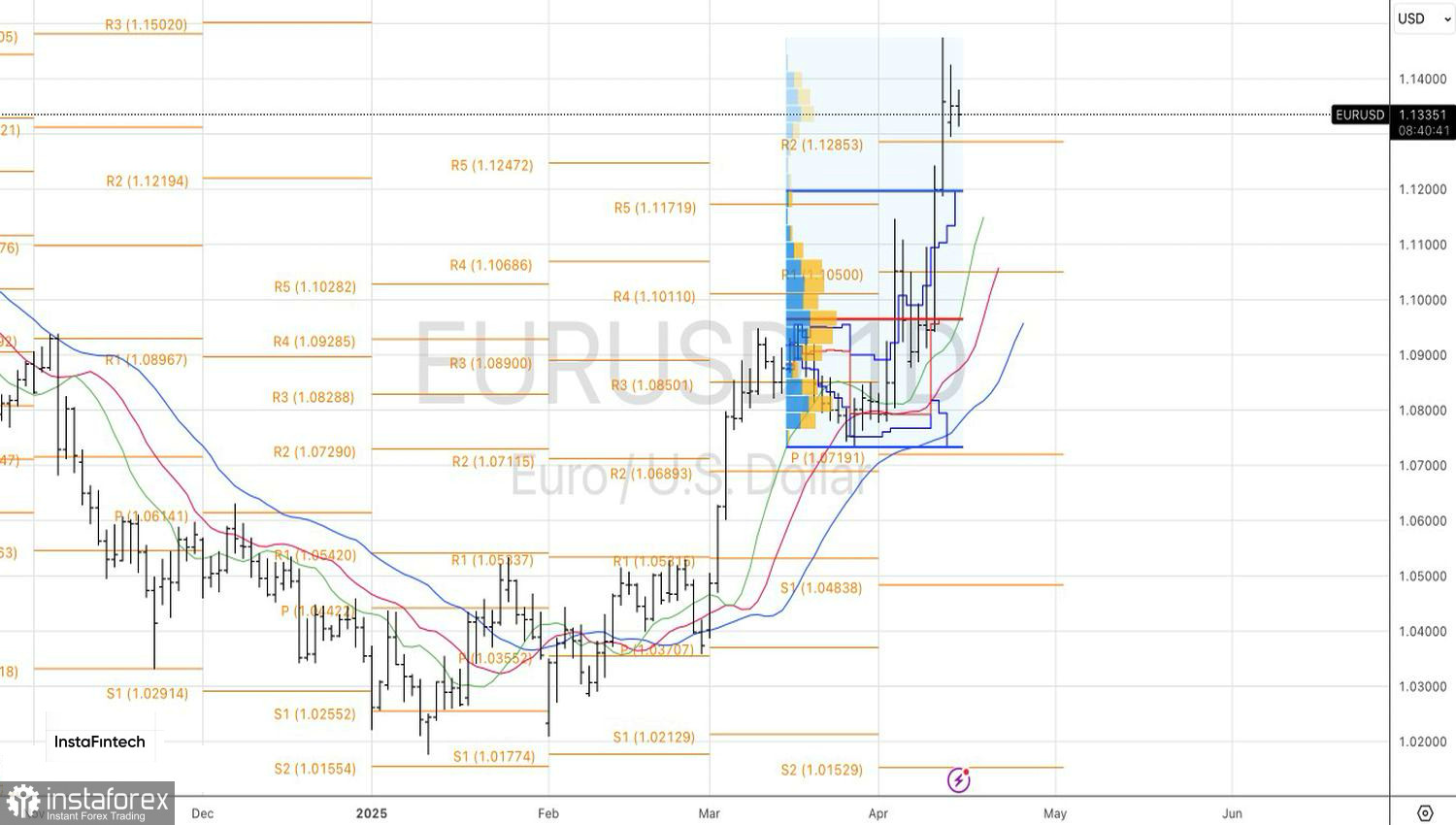

Du point de vue technique, une inside bar s'est formée sur le graphique journalier EUR/USD, indiquant une indécision du marché. Une cassure en dessous de la limite inférieure autour de 1,129 justifierait des ventes à court terme, tandis qu'une percée réussie au-dessus de la limite supérieure proche de 1,143 ouvrirait la voie à des achats.