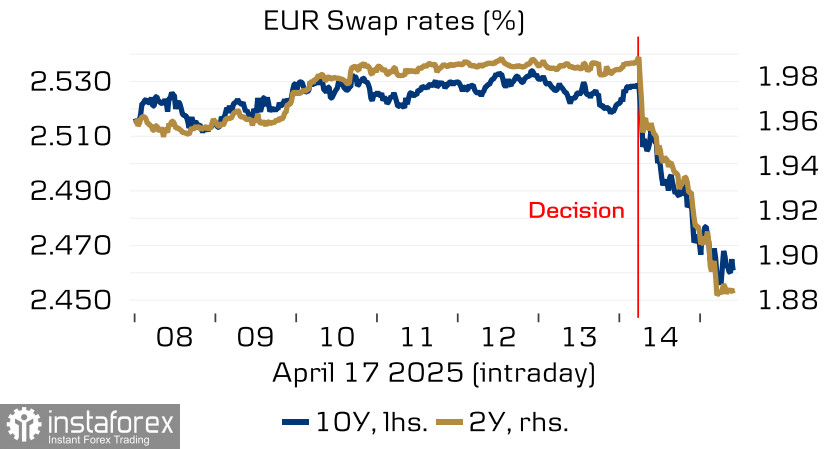

Comme prévu, la BCE a réduit tous les taux d'intérêt clé d'un quart de point, abaissant le taux de dépôt à 2,25 %.

Lors de cette réunion, aucune nouvelle prévision du personnel n'a été publiée, et compte tenu des perturbations du commerce mondial dues au "Liberation Day", les prévisions de mars précédentes étaient clairement dépassées, comme en témoigne la perspective assez vague présentée.

La BCE a adopté une position nettement accommodante—soulignant que le risque d'une augmentation de l'inflation a diminué, ce qui implique automatiquement une disposition à des baisses de taux plus rapides. De plus, les répercussions de la guerre commerciale en cours sont perçues comme négatives, représentant une menace pour la croissance économique future. La présidente de la BCE, Christine Lagarde, a clairement exprimé toutes ces préoccupations lors de la conférence de presse après la réunion. Elle a également laissé entendre qu'une baisse des taux de 50 points de base avait été discutée durant la réunion. Bien que cette option n'ait pas reçu de soutien, le simple fait qu'elle ait été envisagée signale la volonté de la BCE de ne pas retarder la normalisation. À l'avenir, cela constitue un facteur baissier soutenu pour l'euro en raison de la probabilité élevée de baisse des rendements, et les marchés ont immédiatement réagi au changement de rhétorique de Lagarde.

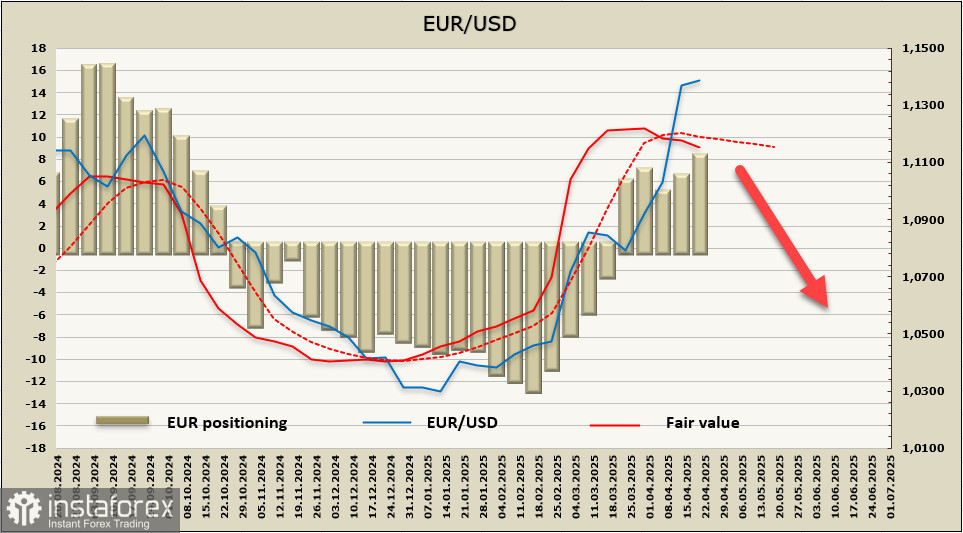

Tous les signes indiquaient une consolidation et la formation d'un renversement à la baisse pour l'EUR/USD, mais le Président américain Trump a de nouveau secoué les marchés en soulevant la question de savoir comment démettre le Président de la Fed, Jerome Powell, de ses fonctions. Cela a conduit à une vente massive de dollars et à une augmentation de la demande pour les valeurs refuges—en particulier l'or—puisque Trump a essentiellement remis en question la crédibilité du dollar en tant que principale monnaie de réserve mondiale. L'euro a réagi en accord avec les mouvements du marché plus large, ce qui explique la hausse soudaine. Cependant, à long terme, les risques d'un renversement à la baisse n'ont pas disparu et continuent même de croître.

La position longue nette sur l'euro a augmenté de 1,55 milliard de dollars au cours de la semaine de référence pour atteindre 9,77 milliards de dollars. Le positionnement reste résolument haussier, pourtant la valeur intrinsèque continue de suivre une tendance à la baisse.

Malgré des positions spéculatives favorisant l'euro, des indicateurs plus réactifs tels que la réaction des indices boursiers aux événements récents et les rendements obligataires dans la zone euro se comportent moins bien que leurs homologues américains. La semaine dernière, nous avons supposé que l'EUR/USD inverserait sa tendance près du niveau de résistance de 1,1445, mais l'attaque verbale de Trump sur la direction de la Fed a provoqué des ventes de dollars et a permis à l'euro d'atteindre un nouveau sommet. Néanmoins, nous maintenons l'idée qu'une fois cette période de forte volatilité passée, l'euro se dirigera vers le sud. Nous prévoyons une correction vers le niveau de support de 1,1210, avec pour prochain objectif la plage de 1,0930/50.