Les indices d'activité économique dans la zone euro sont en baisse dans un contexte d'incertitude accrue. L'indice composite est passé de 50,9 à 50,1 en avril, s'approchant de la zone de contraction.

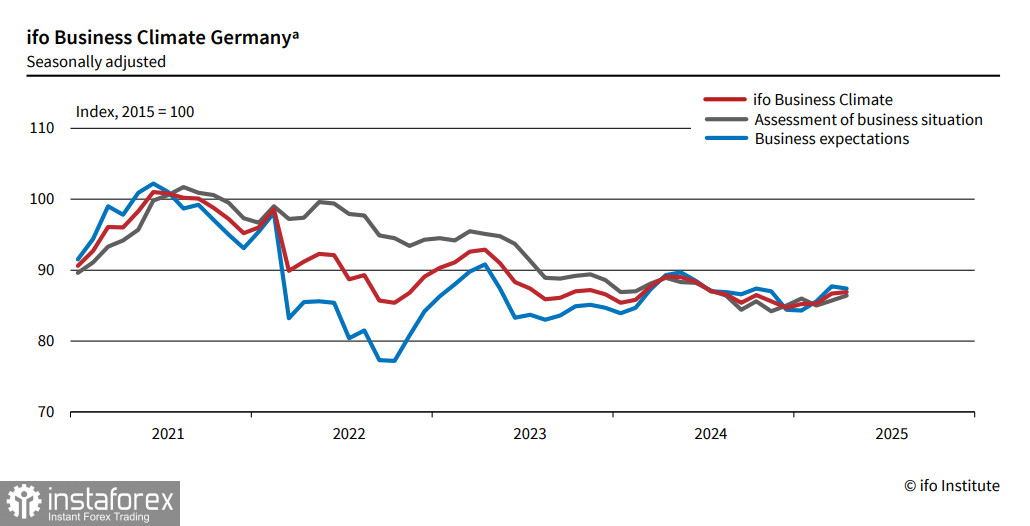

Parallèlement, l'indice Ifo du climat des affaires en Allemagne a augmenté, tout comme l'indice des conditions actuelles, tandis que seul l'indice des attentes a légèrement diminué, reflétant une incertitude quant à l'avenir.

Alors que l'inflation dans la zone euro continue de diminuer, la Banque Centrale Européenne se trouve dans la nécessité de réduire les taux en juin. Cependant, selon Reuters, il y a peu d'enthousiasme pour franchir cette étape. L'UE n'a pas encore répondu à l'introduction de tarifs douaniers de 20 %, tandis que la croissance de l'activité économique ralentit et la progression moyenne des salaires a considérablement chuté.

La confiance dans le dollar a été sapée par les actions rapides du président américain Trump, ce qui, à son tour, a contribué à une baisse de l'inflation dans la zone euro dans un contexte de renforcement de l'euro. Tous ces facteurs plaident en faveur d'une baisse des taux, ce qui pourrait mettre la pression sur l'euro. Les commentaires des responsables de la BCE sont généralement optimistes : par exemple, la semaine dernière, Christine Lagarde a déclaré que "le processus de désinflation progresse si bien qu'il est près de se terminer." En même temps, Klaas Knot, président de la Banque centrale des Pays-Bas, estime que bien que la croissance économique ralentira à court terme, l'inflation deviendra également plus modérée.

Les nouvelles sont principalement négatives, mais anticiper une baisse de 50 points de base en juin semble insuffisant. En même temps, une réduction de 25 points de base est déjà intégrée par les marchés, ce qui rend improbable qu'elle soit un facteur sérieusement baissier pour l'euro. Si le dollar était en meilleure forme, la paire EUR/USD aurait probablement déjà trouvé une occasion de descendre, mais pour l'instant, il n'y a pas de raison apparente pour un tel retournement. Les facteurs politiques, notamment les négociations commerciales, peuvent jouer un rôle, mais les deux parties font preuve de prudence et évitent les déclarations abruptes.

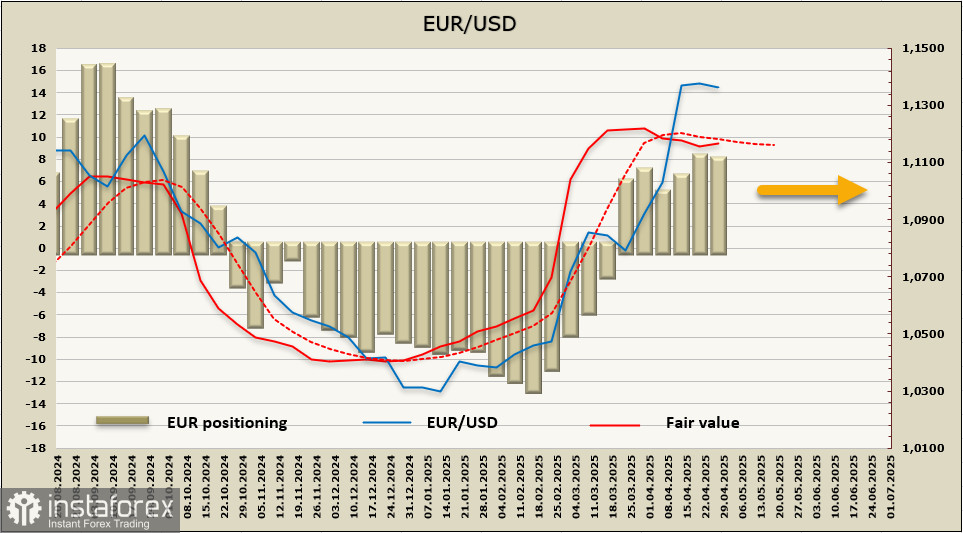

La position nette longue sur l'euro a diminué de 0,5 milliard de dollars à 9,3 milliards de dollars durant la semaine de référence. Le positionnement reste haussier, et la valeur juste indique à nouveau la possibilité de développer un élan haussier.

L'euro a perdu de son élan et se consolide près de son récent sommet. Cependant, les signes d'un mouvement à la baisse se sont estompés. Il y a une semaine, nous supposions que l'EUR/USD déclinerait jusqu'au niveau de soutien de 1,1210 et pourrait potentiellement descendre plus bas, mais la faiblesse croissante du dollar remet une fois de plus ce scénario en question. Une baisse vers 1,1210 reste possible, mais l'utiliser comme une opportunité pour de nouveaux achats semble plus approprié, car les signes de reprise de la croissance se sont renforcés. Nous nous attendons à une tentative de tester le récent sommet à 1,1575.

Parallèlement, à plus long terme, la vigueur de l'euro semble moins convaincante. Le sentiment du marché suggère que la BCE pourrait abaisser le taux de dépôt à 1,5 % d'ici la fin de l'année. Dans ce cas, même en tenant compte des problèmes dans l'économie américaine, l'euro aurait du mal à rivaliser avec le dollar, qui offrirait un rendement nettement plus élevé — sauf, bien sûr, si d'ici là, des signes de récession aux États-Unis ne deviennent plus évidents et forcent la Fed à réduire les taux de manière plus agressive.