La Fed peut-elle voler la vedette ? Ou bien la politique tarifaire de la Maison Blanche continuera-t-elle à éclipser les actions de la banque centrale ? La prochaine réunion du FOMC et le début des négociations entre les États-Unis et la Chine apporteront des réponses à ces questions. Récemment, les marchés ont réagi presque exclusivement aux gros titres de la guerre commerciale, qui ont été mitigés et ont fait fluctuer l'EUR/USD dans une fourchette de consolidation de 1,128–1,138. Seule une percée décisive au-delà de cette fourchette permettra à la paire de déterminer sa prochaine direction.

Ces derniers jours, à la fois les États-Unis et la Chine ont envoyé des signaux de rapprochement que les marchés financiers ont interprétés comme une désescalade des tensions. En fin de compte, Pékin a introduit des mesures de relance fiscales pour son économie et s'est dirigé vers la Suisse, où les représentants de la Maison Blanche les attendent.

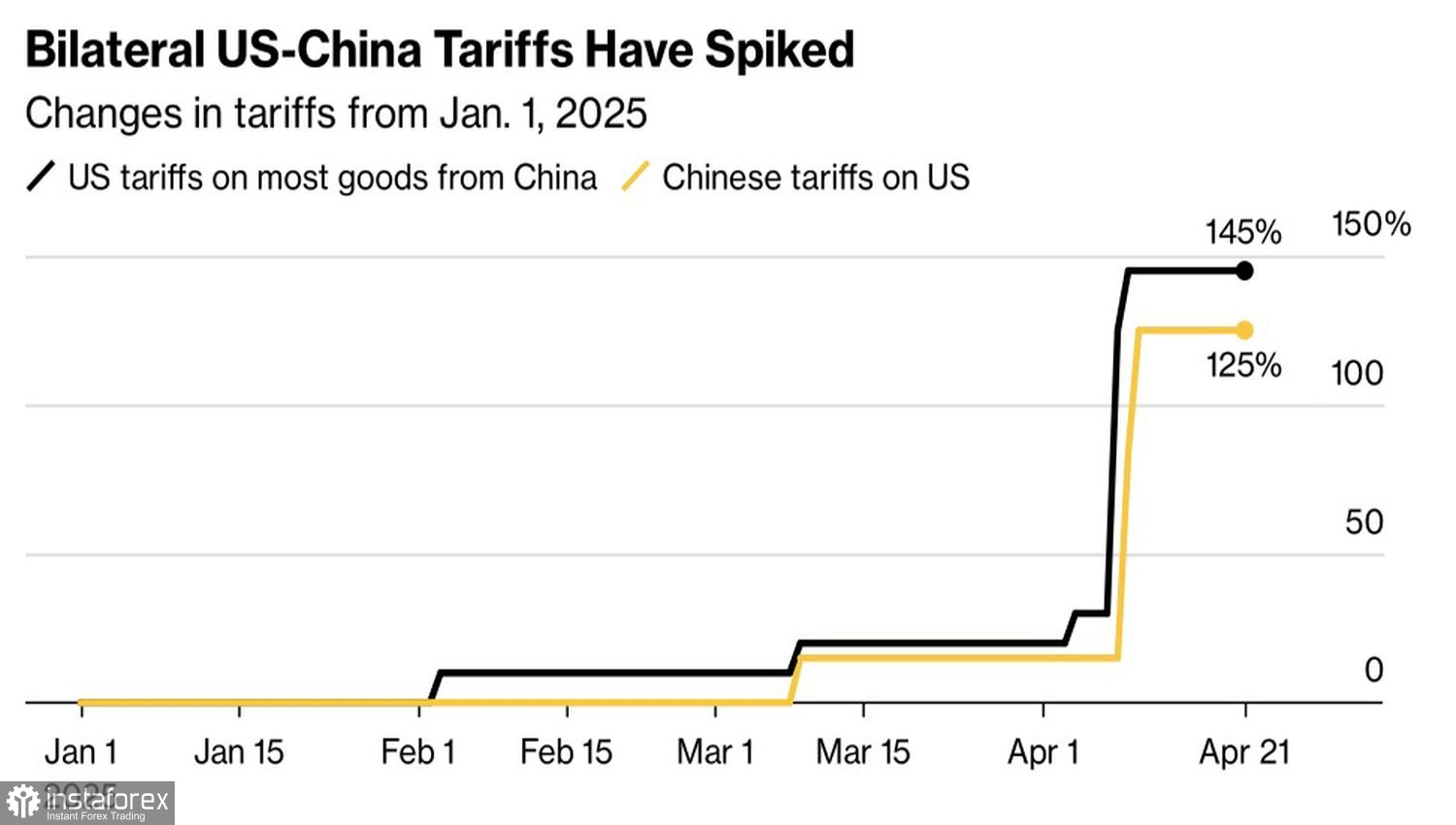

Il est clair que des tarifs aussi draconiens que 145% et 125% ne peuvent pas perdurer longtemps. HSBC prévoit que les tarifs sur les importations américaines seront finalement réduits à 50%, tandis que Morgan Stanley s'attend à ce que Washington adopte une approche plus progressive. Le scénario de base est une période de grâce de 90 jours pour que la Chine prépare ses contrepropositions, similaire à la stratégie utilisée avec d'autres pays.

Dynamique des tarifs entre les États-Unis et la Chine

Les investisseurs sont optimistes que le pire est derrière nous. Le pic du conflit commercial a été atteint, et sa désescalade, ainsi que la décision de la Fed, pourraient dynamiser les indices boursiers américains et le dollar.

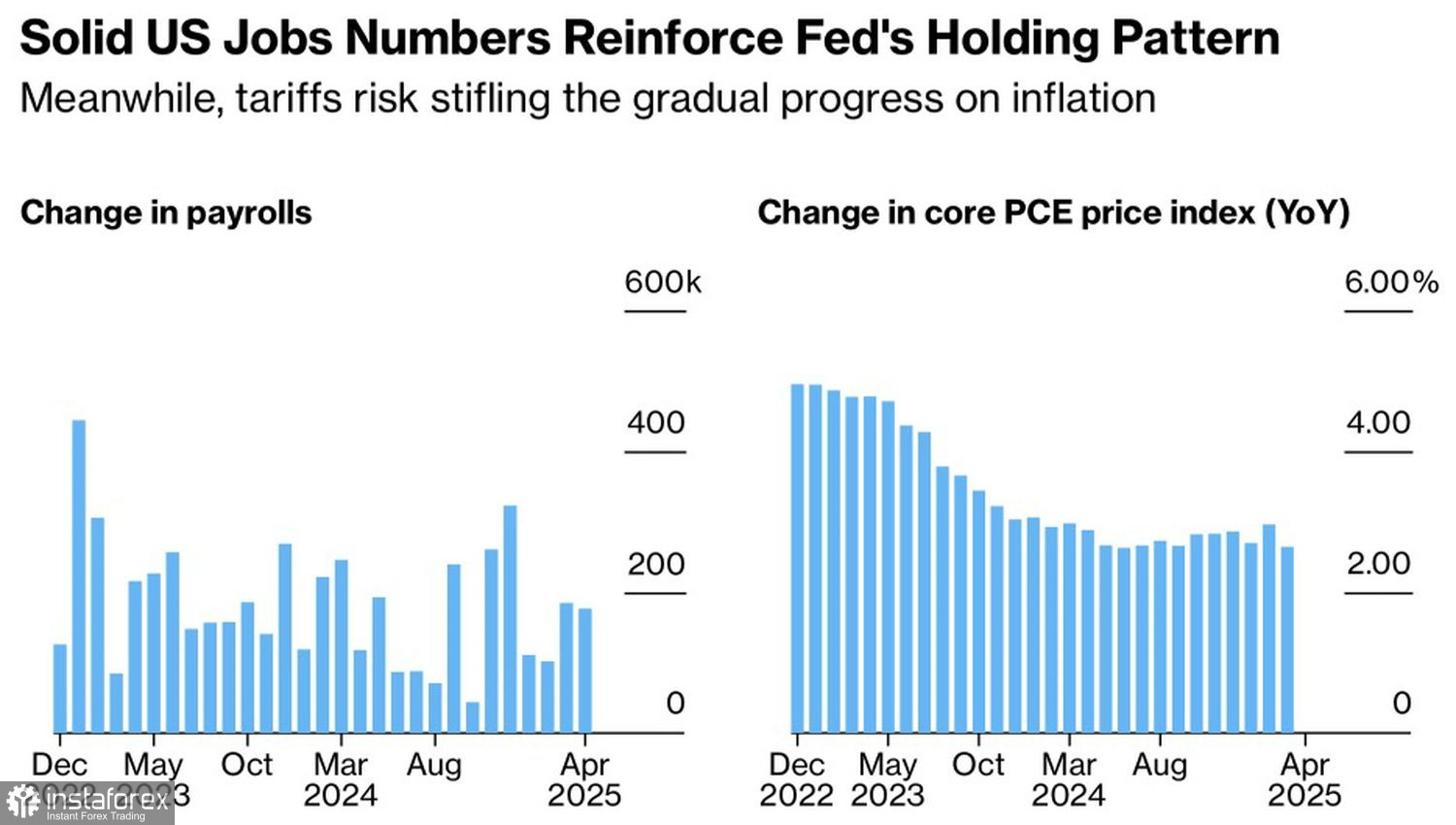

La banque centrale devrait maintenir le taux des fonds fédéraux à 4,5 %, soutenue par un marché du travail solide et une inflation en ralentissement. Malgré les appels répétés de Donald Trump à abaisser le taux, la Fed comprend bien que reprendre l'assouplissement monétaire trop tôt risque de raviver la croissance des prix à la consommation, surtout face à des tarifs élevés.

Tendances de l'emploi et de l'inflation aux États-Unis

La Fed ressemble à un gardien de but lors d'une séance de tirs au but, oscillant entre récession et stagflation. Elle agira probablement de manière préventive : si la faiblesse du marché du travail commence à se manifester, une réduction des taux pourrait suivre. Cependant, une telle mesure est plus probable à l'automne, permettant ainsi aux baissiers de l'EUR/USD de maintenir leur position.

Si des nouvelles positives émergent de la table de négociation entre les États-Unis et la Chine, la paire EUR/USD pourrait entrer dans une phase corrective. Cependant, l'euro dispose encore de plusieurs solides arguments pour résister à un tel scénario baissier. Friedrich Merz est parvenu à devenir chancelier de l'Allemagne, bien que cela ait été lors d'une seconde tentative, et les actifs européens semblaient plus attractifs que leurs homologues américains.

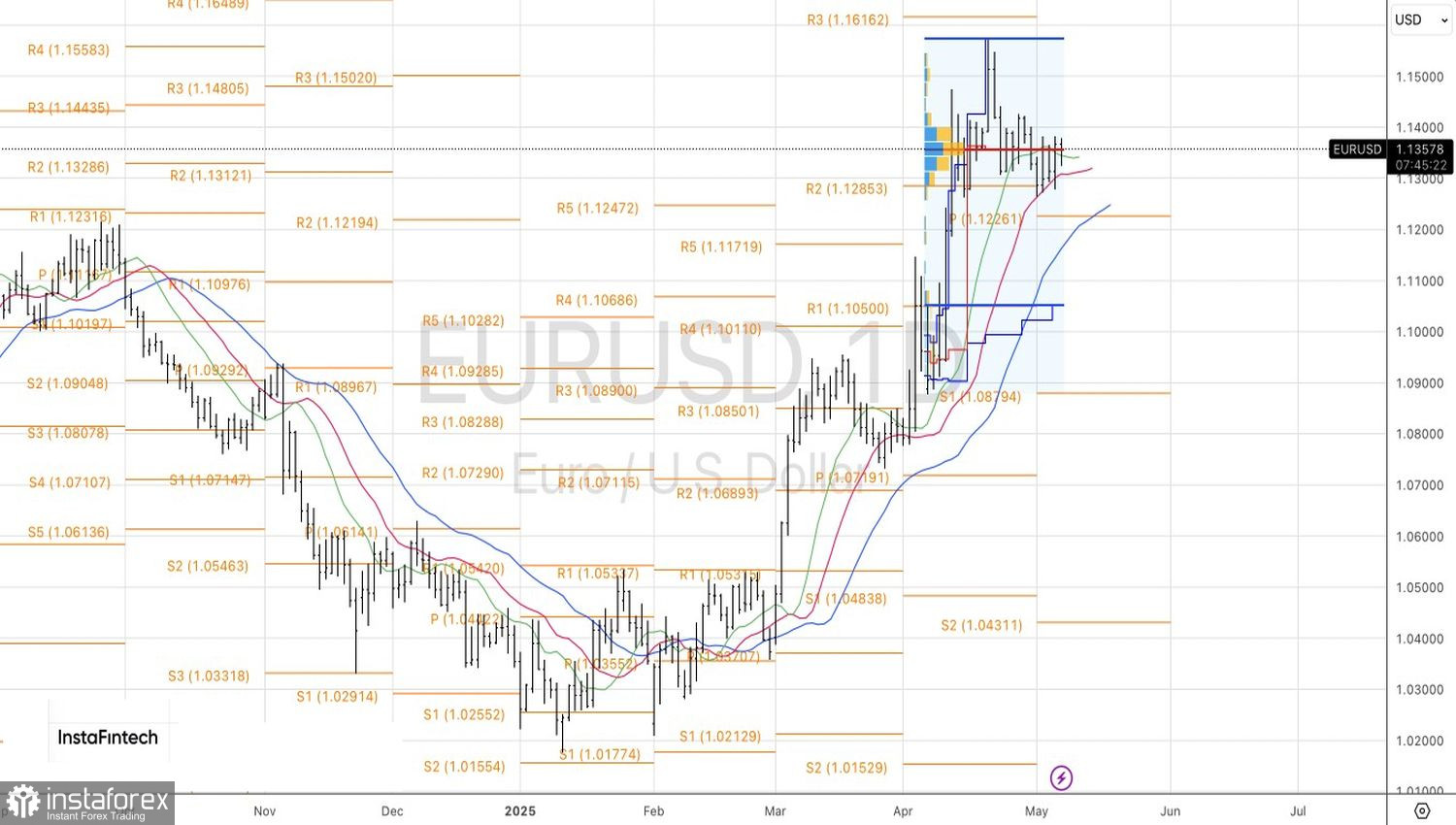

Techniquement, EUR/USD reste en consolidation sur le graphique journalier. Une percée au-dessus de la limite supérieure de la plage de négociation (1.1280–1.1380) ne garantit pas un parcours sans embûches pour les haussiers ni un retour de la tendance à la hausse. Un faux mouvement au-dessus de 1.1380 ou 1.1425 pourrait déclencher des modèles comme Bull Trap et Expanding Wedge, préparant potentiellement le terrain pour une nouvelle pression de vente.