D'un vilain petit canard à un beau cygne, le S&P 500 est passé d'un indice boursier extrêmement suracheté au début avril à un indice considérablement survendu. Depuis 1950, il n'y a eu que six cas où il a augmenté de 18 % ou plus en seulement 24 séances de bourse. Cette reprise en forme de V sur le marché boursier américain rappelle son comportement pendant l'ère COVID-19, attirant de nouveaux acheteurs comme des abeilles sur le nectar. Ce sentiment d'euphorie pourrait-il bientôt se transformer en déception ?

Reprises en forme de V sur le marché boursier américain

Le rallye du S&P 500 est soutenu par la résilience économique des États-Unis, la réduction des tensions commerciales et un fort afflux d'investissements. Les accords entre la Maison Blanche, le Royaume-Uni et la Chine, ainsi que les accords de 90 milliards de dollars d'Aramco avec des entreprises américaines, ont apaisé les inquiétudes des investisseurs. La société saoudienne a signé un contrat de 20 ans pour du GNL provenant du Texas, s'est associée à Exxon pour moderniser une raffinerie au Moyen-Orient et a collaboré avec NVIDIA pour développer une infrastructure industrielle IA à la pointe de la technologie. Ce dernier partenariat a ravivé la demande pour les actions technologiques.

La baisse du S&P 500 entre février et avril s'explique principalement par l'abandon par les investisseurs des "Magnificent Seven", craignant que les États-Unis aient perdu leur statut exceptionnel. La concurrence de DeepSeek, les inquiétudes selon lesquelles les tarifs tueraient les affaires de Tesla, et d'autres récits alarmistes ont conduit à la vente d'actifs auparavant lucratifs. Mais les choses ont changé en mai.

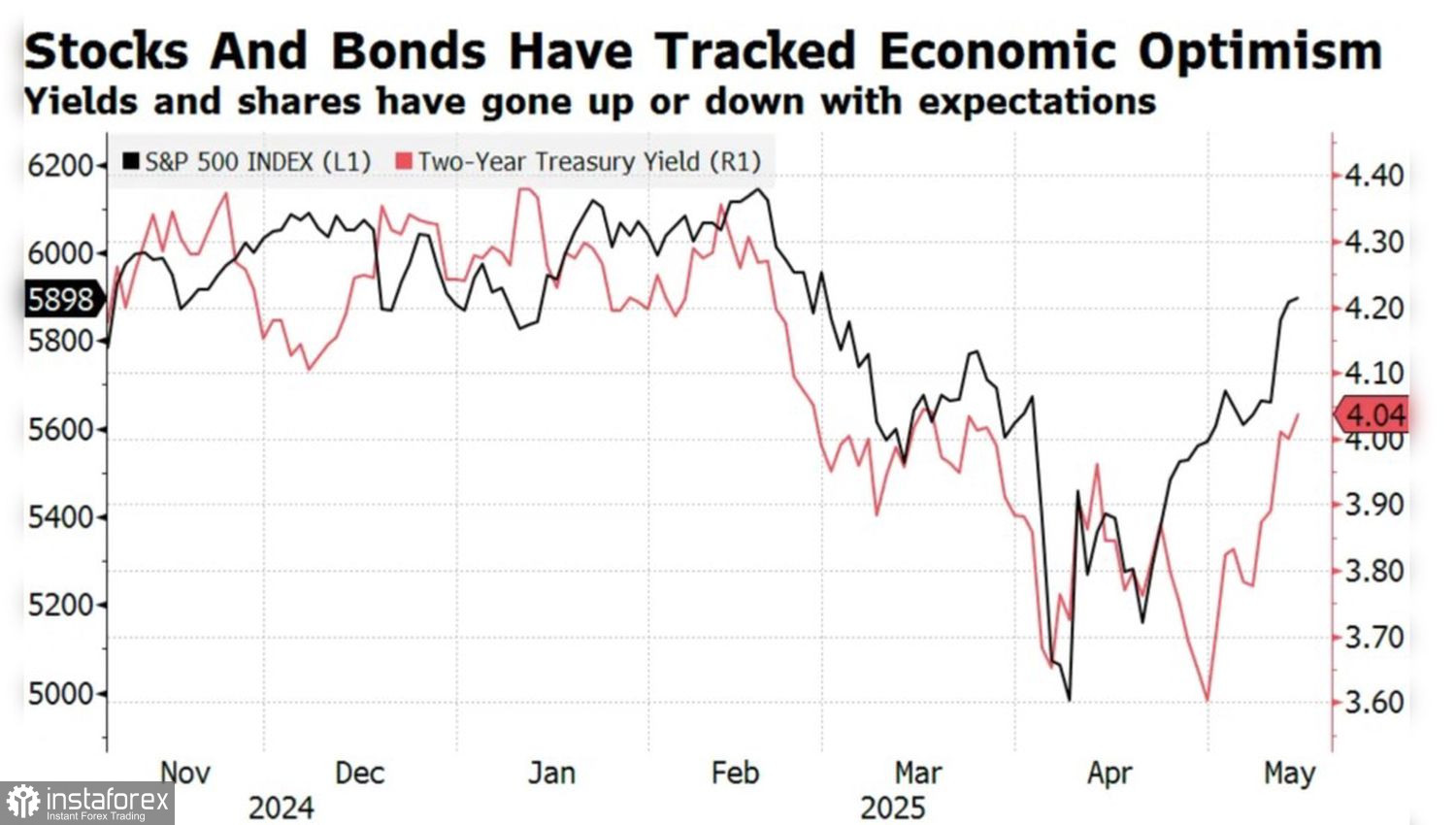

La peur ne domine plus le marché, comme le montre le mouvement parallèle du S&P 500 et des rendements des bons du Trésor à 2 ans. Historiquement, lorsque l'optimisme économique est élevé, ces deux indicateurs tendent à augmenter ensemble. À l'inverse, lors d'une panique des investisseurs, ils déclinent simultanément.

Dynamique du S&P et des rendements des obligations américaines

La hausse des rendements obligataires est généralement synonyme de difficultés pour les actions, car elle augmente les dépenses des entreprises et réduit leurs bénéfices. Pas cette fois-ci. Les bons du Trésor sont vendus, non pas par crainte, mais en raison de l'atténuation des risques de récession dans l'économie américaine — et c'est une excellente nouvelle pour le S&P 500.

Sans surprise, l'indice général reste insensible à la décision de la Réserve fédérale de maintenir des taux d'intérêt élevés. Le marché à terme, qui prévoyait encore quatre réductions de taux en 2025 en avril dernier, n'en voit désormais que deux comme probables. Mary Daly, présidente de la Fed de San Francisco, affirme que la robustesse de l'économie américaine permet à la banque centrale de rester patiente.

Compte tenu de la situation actuelle, seule une baisse significative des données macroéconomiques des États-Unis pourrait interrompre le rallye du S&P 500. Le prochain rapport sur les ventes au détail représente un facteur de risque potentiel pour les haussiers.

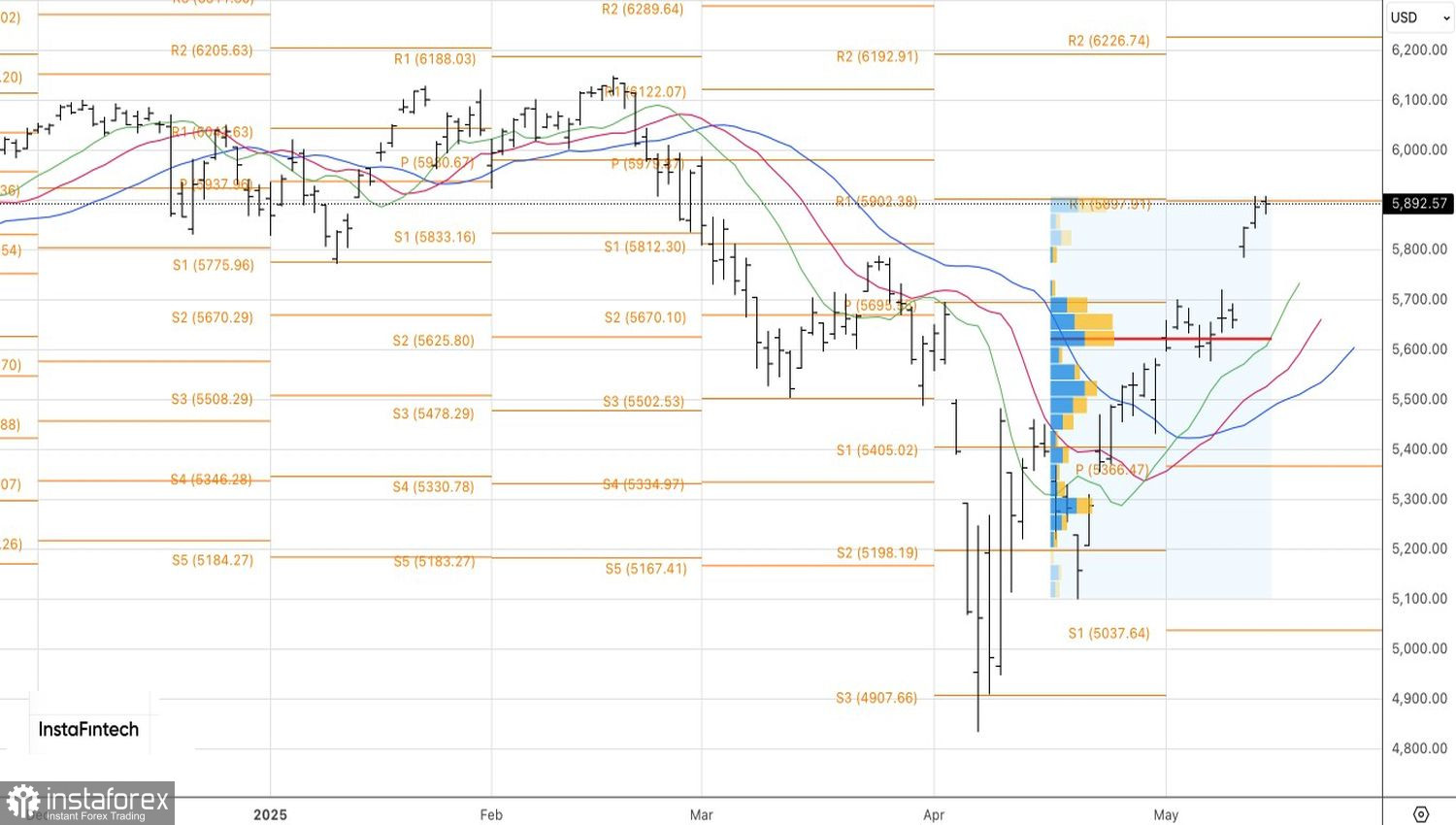

Techniquement, sur le graphique journalier, une féroce bataille se poursuit entre acheteurs et vendeurs autour du niveau pivot des 5900, qui est une sorte de ligne rouge pour le S&P 500. Une victoire pour les haussiers justifierait la formation ou l'augmentation de positions longues, tandis qu'une défaite ouvrirait la voie aux trades courts.