Ce qui est nouveau est souvent ce qui a été oublié. Alors que le printemps touche à sa fin, le mantra longtemps délaissé "vendre l'Amérique" fait son retour sur les marchés. Cette expression a pris de l'ampleur après les actions tarifaires radicales de Donald Trump début avril, ce qui a intensifié les craintes d'une éventuelle récession américaine. Aujourd'hui, les États-Unis font face à un défi différent—budgétaire. Et le dollar n'est plus une monnaie refuge qui se renforce automatiquement en période de stress. Pourtant, les menaces du président américain envers l'Union européenne freinent la paire EUR/USD.

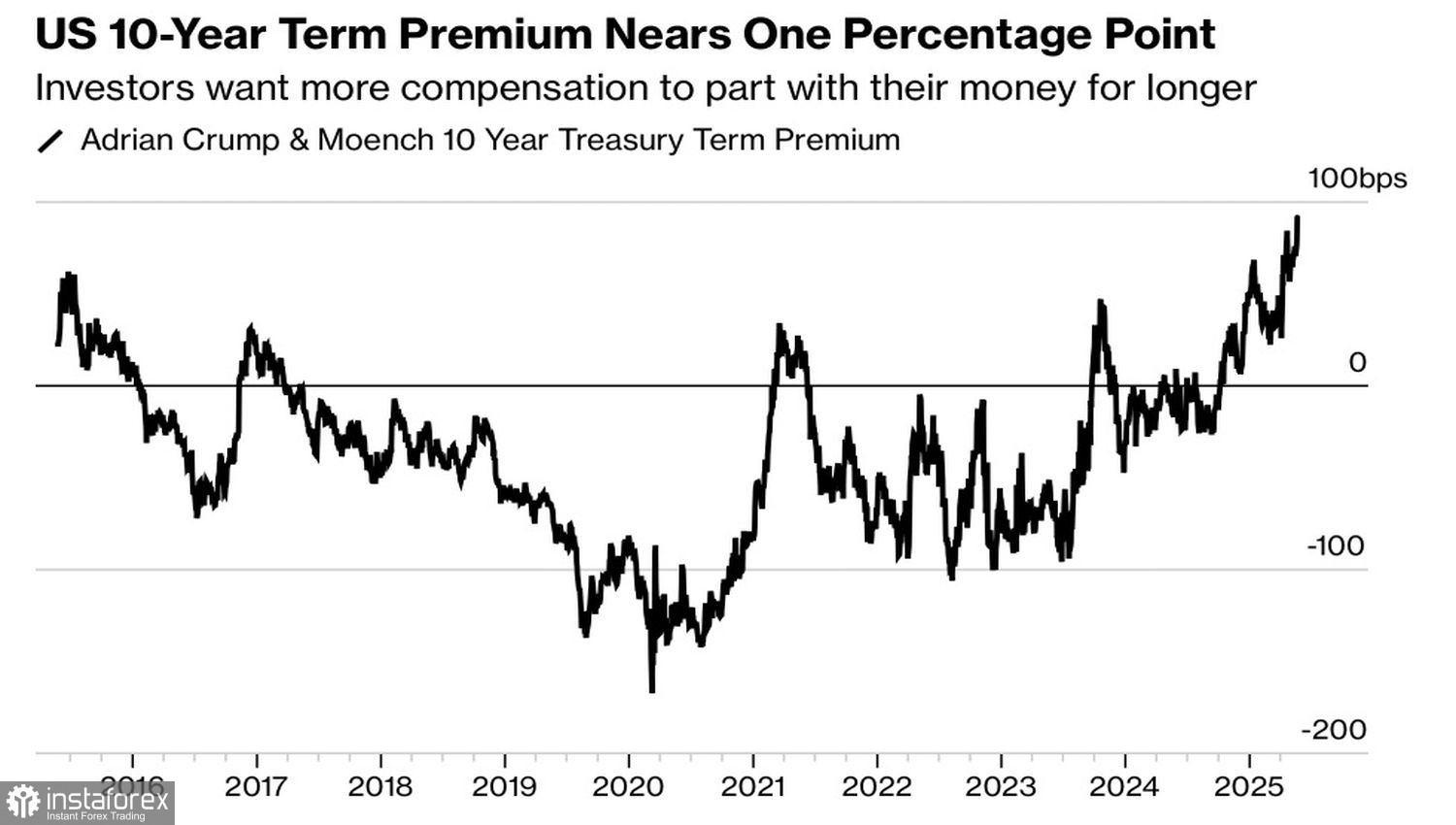

Si la dette fédérale américaine grimpe effectivement à 134 % du PIB au cours de la prochaine décennie, comme le projette Moody's, les investisseurs sont en droit d'exiger une compensation plus élevée pour le risque. La prime de terme sur le marché obligataire américain a bondi à son plus haut niveau depuis 2014. Cela souligne la profondeur de l'inconfort du marché face à la proposition de réduction d'impôt des Républicains.

Graphique : Tendance de la prime de terme du Trésor américain

Les problèmes fiscaux érodent la confiance dans le dollar américain. Selon Deutsche Bank, les difficultés fiscales des États-Unis constituent une menace plus importante pour le billet vert que pour les obligations du Trésor. Les acheteurs nationaux continueront probablement d'absorber la dette publique, mais la réticence des étrangers à faire de même pourrait être encore un autre coup dur pour l'index du dollar américain.

La Maison-Blanche, cependant, a son propre programme. Sans attendre le week-end—afin de ne pas affoler les marchés d'actions—Donald Trump a menacé d'imposer une taxe de 50 % sur les biens importés de l'Union Européenne. Il a soutenu que les discussions actuelles entre Washington et Bruxelles n'avancent pas, qu'il est difficile de négocier avec l'Europe, et qu'il est temps qu'ils « passent à l'action. » Sinon, des droits d'importation plus élevés entreront en vigueur à partir du 1er juin.

Les marchés se préparent maintenant à une nouvelle guerre commerciale. Bien que les États-Unis soient parvenus à un accord avec la Chine relativement rapidement, en faire de même avec l'UE pourrait s'avérer plus difficile. Bruxelles prépare des contre-mesures, et des tarifs douaniers réciproques pourraient nuire aux économies américaine et européenne. L'activité économique dans la zone euro montre déjà des signes d'avertissement, alors que se passera-t-il si des droits de 50 % sont appliqués ?

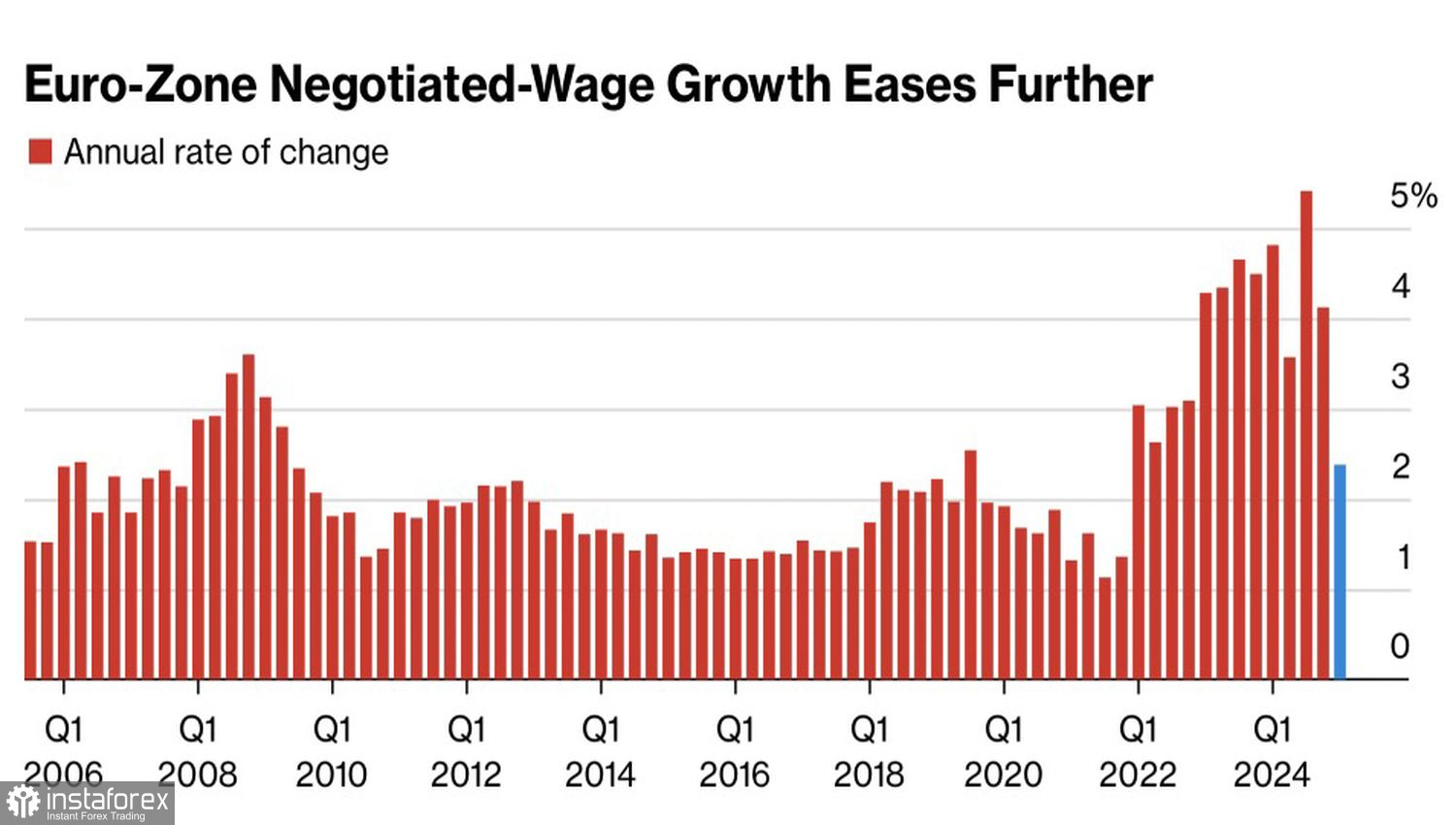

Le seul espoir potentiel semble être la poursuite de l'assouplissement monétaire par la Banque Centrale Européenne. Un net ralentissement des salaires moyens, qui sont maintenant à leur plus bas niveau depuis fin 2021, suggère que le Conseil des gouverneurs dispose de suffisamment de marge pour réduire les taux d'intérêt.

Graphique : Tendance de Croissance Moyenne des Salaires dans la Zone Euro

Ainsi, bien que les défis budgétaires pèsent sur le dollar américain, l'incapacité des États-Unis et de l'Union européenne à parvenir rapidement à un compromis est un facteur clairement négatif pour l'euro, alimenté par les craintes de perdre une guerre commerciale. Cet équilibre des risques augmente encore les chances de consolidation du couple EUR/USD.

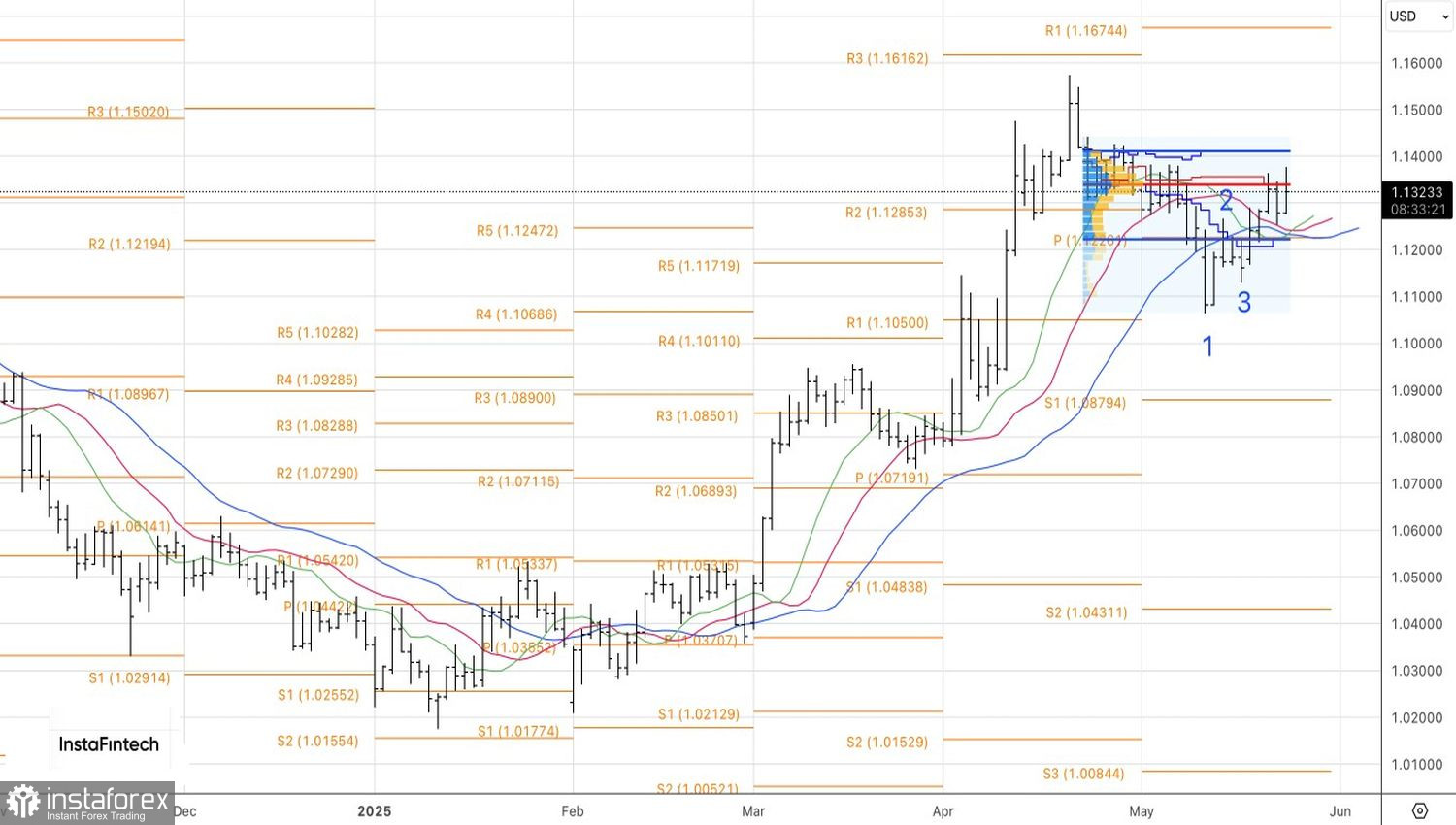

Techniquement, le graphique journalier montre une bataille qui se déroule autour de la juste valeur, située près du niveau de 1.134. Une victoire pour les acheteurs leur permettrait d'étendre des positions longues établies lors de la baisse de l'euro en dessous de 1,13 $. À l'inverse, si les vendeurs maintiennent le contrôle de ce niveau clé, les investisseurs devront attendre un repli plus profond de l'EUR/USD pour initier de nouvelles positions longues.