S&P 500

Vue d'ensemble au 13.06

Marché américain : baisse du marché suite aux frappes israéliennes sur l'Iran

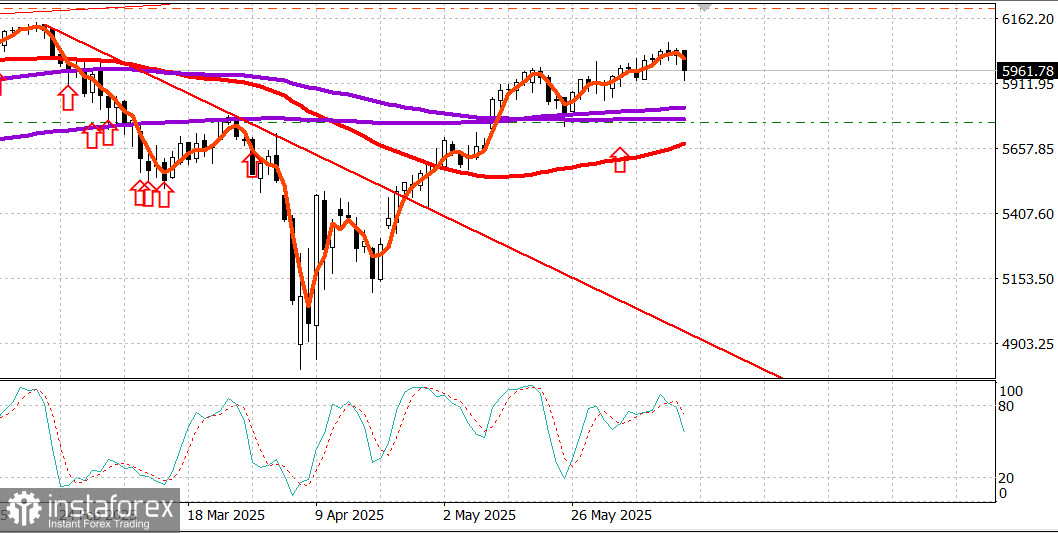

Indices américains clés jeudi : Dow +0,2%, Nasdaq +0,2%, S&P 500 +0,4%, S&P 500 à 6045, fourchette 5600 – 6200.

Ce matin de vendredi : Durant la nuit, Israël a mené d'importantes frappes aériennes sur l'Iran, ciblant des installations nucléaires et des individus impliqués dans la direction du programme nucléaire iranien.

Le S&P 500 a chuté dans les échanges électroniques pré-marché à 5 960, en baisse de 1,5%.

Le pétrole a grimpé à $76,90 avant de redescendre à $71,50.

L'or a atteint $3 416.

C'est ainsi que s'annonce la matinée du 13 juin. Ci-dessous, une description de la séance du 12 juin.

S&P 500 (+0,4%) a clôturé jeudi avec des gains modérés, légèrement en avance sur le Nasdaq (+0,2%) et le Dow (+0,2%), tandis que les petites capitalisations ont été à la traîne, entraînant une baisse de 0,4% du Russell 2000.

La clôture modérément plus haute des indices à grande capitalisation reflète une résilience continue face à la pression de vente, les participants restant prudents de peur de rater de nouveaux gains suite à la forte reprise des creux d'avril.

Les actions ont fait face à une certaine pression initiale déclenchée par la position renforcée du Président Trump sur le commerce et le regain de préoccupations géopolitiques au Moyen-Orient. Toutefois, cela a été compensé par des données économiques qui soutiennent les attentes de baisses de taux. Le Président Trump a déclaré que des lettres détaillant les termes commerciaux seraient envoyées à divers pays. Ces propositions laisseraient peu de marge de négociation, car il a ajouté qu'elles incluraient une clause "à prendre ou à laisser".

L'attention s'est également portée sur les tensions croissantes au Moyen-Orient après le rapport d'hier indiquant que le personnel de l'ambassade des États-Unis à Bagdad avait été autorisé à partir. Le Président Trump a confirmé ce rapport la nuit dernière, tandis qu'ABC News a rapporté aujourd'hui qu'Israël envisageait une action militaire contre l'Iran avec un soutien logistique des États-Unis.

Les données économiques publiées comprenaient un rapport sur l'Indice des Prix à la Production (PPI) pour mai, plus faible que prévu (+0,1% ; consensus +0,2%), et un rapport sur les demandes d'allocations chômage qui a montré une augmentation significative des réclamations continues (+54 000 à 1,956 million), atteignant des niveaux inédits depuis fin 2021.

Ces données ont renforcé les attentes du marché d'une baisse de taux en septembre, contribuant à un rebond du marché depuis les creux du matin.

Huit secteurs ont terminé la journée en territoire positif, avec le secteur technologique à haut rendement (+1,0%) juste derrière le secteur des services aux collectivités à rendement inférieur (+1,3%).

Le secteur technologique a été soutenu tout au long de la journée par son cinquième plus grand composant, Oracle (ORCL 199,85, +23,47, +13,3%), qui a atteint un nouveau sommet record après avoir dépassé les attentes du T3 et émis des prévisions conformes pour le T4.

Les fabricants de puces ont mené en début de session, mais l'indice PHLX des semi-conducteurs (+0,3%) a rendu la plupart de ses gains initiaux, sous performant le marché plus large.

À la baisse, le secteur des services de communication (-0,6%) a affiché la plus faible performance, bien qu'il reste l'un des leaders ce mois-ci, avec une hausse de 3,2% depuis la fin mai, comparé à une hausse de 2,3% pour le S&P 500 sur la même période. Les industriels (-0,2%) ont également sous-performé, avec Boeing (BA 203,75, -10,25, -4,8%) tirant le groupe vers le bas après qu'un Boeing 787 d'Air India s'est écrasé peu après le décollage à Ahmedabad.

Les obligations ont terminé la journée en nette hausse, avec les notes à 10 ans et des maturités plus courtes se terminant à peu près à l'équilibre, tandis que les obligations à long terme ont surperformé suite à une forte émission de 22 milliards de dollars d'obligations à 30 ans. Le rendement à 10 ans a baissé de six points de base à 4,36%, clôturant juste en dessous de sa moyenne mobile sur 50 jours (4,369%).

Vue d'ensemble des données économiques :

L'Indice des Prix à la Production a augmenté de 0,1% en mai d'un mois sur l'autre (consensus +0,2%) après une baisse révisée de 0,2% (de -0,5%) en avril. Le PPI de base, qui exclut l'alimentation et l'énergie, a également augmenté de 0,1% d'un mois sur l'autre (consensus +0,3%), tandis que le chiffre d'avril a été révisé de -0,4% à -0,2%.

Sur une base annuelle, le PPI a augmenté de 2,6% comparé à une révision de 2,5% en avril (en hausse par rapport à 2,4%), tandis que le PPI de base (excluant l'alimentation et l'énergie) a augmenté de 3,0% comparé à une révision de 3,2% en avril (en hausse par rapport à 3,1%).

La conclusion clé du rapport est que l'effet positif des lectures mensuelles plus faibles que prévu a été largement compensé par les révisions à la hausse des données d'avril.

Néanmoins, le PPI de base annuel a baissé de 3,2% à 3,0%, ce qui est une évolution positive.

Les demandes initiales d'allocations chômage pour la semaine se terminant le 7 juin s'élevaient à 248 000 (consensus 250 000), inchangées par rapport au niveau de la semaine précédente révisé en hausse de 247 000.

Les demandes continues d'allocations chômage pour la semaine se terminant le 31 mai ont augmenté de 54 000 à 1,956 million, comparé aux 1,902 millions révisés à la baisse de la semaine précédente (révisé de 1,904 million).

Le point clé du rapport est que les demandes continues ont atteint des niveaux inédits depuis fin 2021, soulevant des préoccupations sur la force du marché du travail alors que les travailleurs déplacés trouvent de plus en plus difficile de trouver un nouvel emploi rapidement.

Vendredi, les données se limiteront à la publication de l'indice préliminaire de confiance des consommateurs de l'Université du Michigan pour juin à 10h00 HE (consensus 53,0 ; précédent 52,2).

Performance depuis le début de l'année :

S&P 500 : +2,8%

Composite Nasdaq : +1,8%

Indice Dow Jones : +1,0%

S&P Midcap 400 : -2,2%

Russell 2000 : -4,1%

Pétrole au matin du vendredi : reportez-vous au début de ce rapport.

Conclusion : Une correction d'environ -1,5% des indices est probable d'ici la fin de la séance de vendredi. La situation Iran-Israël reste au centre de l'attention. Acheter à ce stade est prématuré.

Makarov Mikhail, davantage d'analyses à suivre :