Le marché reste confiant en un avenir positif. Il n'entend que ce qu'il veut bien entendre. Les nouvelles négatives sont ignorées, permettant au S&P 500 d'établir de nouveaux records. Peu importe que le Vietnam impose un tarif d'importation de 20 % sur les marchandises en provenance des États-Unis et de 40 % si des biens d'autres pays traversent son territoire. Ce qui importe, c'est que Donald Trump a conclu un accord avec Hanoï. Peu importe que les ventes mondiales de voitures de Tesla aient chuté de 13,5 % au deuxième trimestre. L'action de l'entreprise a bondi de 5 % grâce à l'augmentation des investissements dans les logiciels. Et ainsi, cela continue dans tous les domaines.

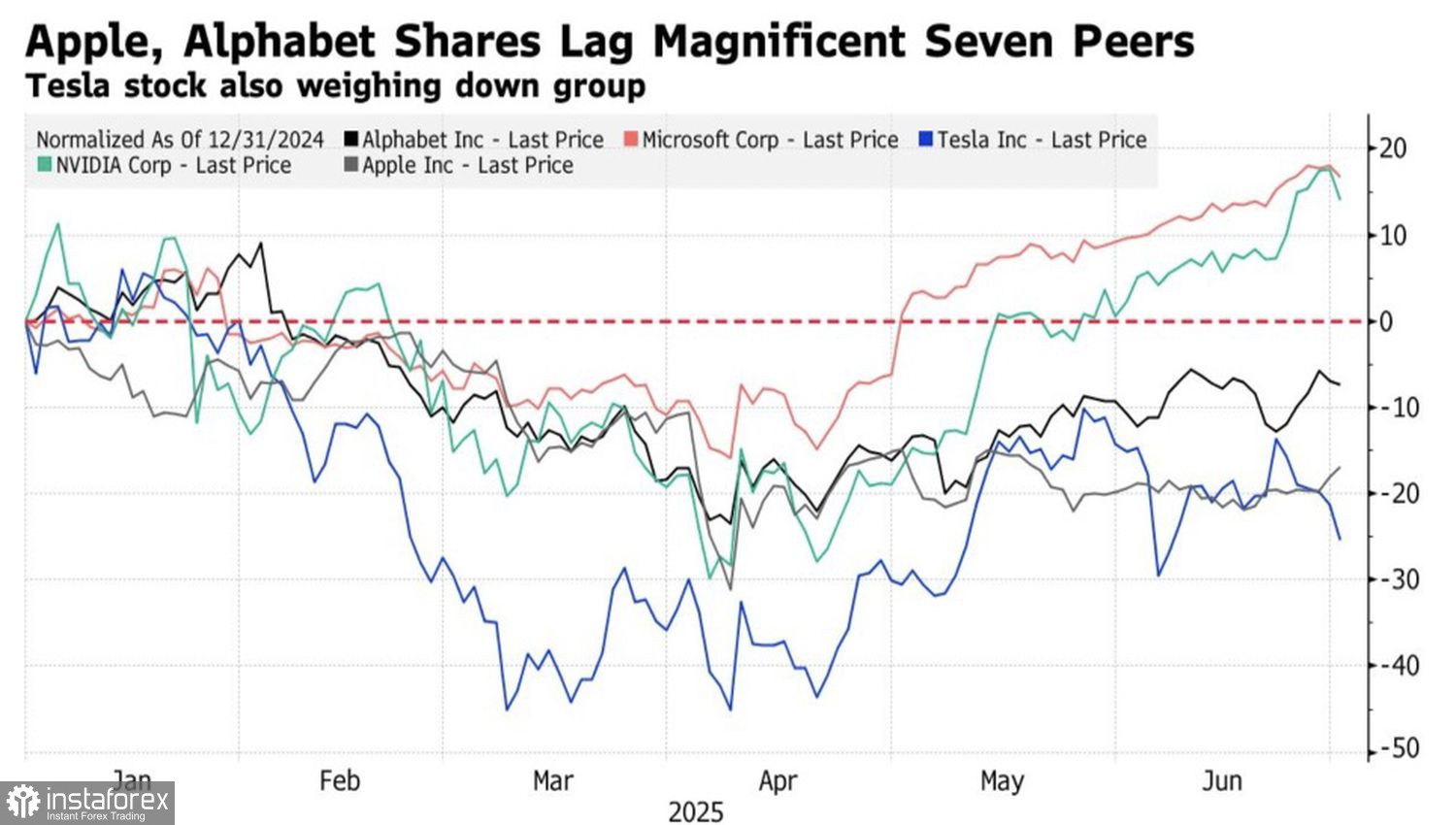

Si, en 2023–2024, le marché boursier américain était dominé par les Magnificent Seven, alors en 2025, la situation a évolué. Apple, Alphabet et Tesla tirent le S&P 500 vers le bas. En revanche, Microsoft, Nvidia et Meta poussent l'indice boursier large vers de nouveaux sommets, grâce aux technologies d'intelligence artificielle.

Performance des actions des Magnificent Seven

Selon BlackRock, il est prématuré d'écarter l'exceptionnalisme américain. Certes, les actions émises aux États-Unis sous-performent actuellement par rapport à leurs homologues européennes. Le S&P 500 a augmenté de 5% depuis le début de l'année, tandis que le EuroStoxx 600 a grimpé de 7%, et en termes de dollars, jusqu'à 22%. Cependant, grâce à la mise en œuvre active des technologies d'intelligence artificielle, la performance financière des entreprises américaines surpassera celle de leurs concurrentes.

BlackRock prévoit une augmentation de 6% des bénéfices des entreprises américaines au deuxième trimestre, tandis que les entreprises européennes ne verront qu'une augmentation de 2%. En juillet et septembre, l'écart devrait encore se creuser. Les entreprises européennes sont orientées vers l'exportation. En attendant, l'affaiblissement de plus de 10% du dollar américain dans la première moitié de l'année et le taux de change de l'euro pondéré par les échanges, qui est à un niveau record, éroderont leurs revenus.

Performance des indices boursiers américains et européens

Les « Magnificent Seven » se rétablissent progressivement. Si les sorties de capitaux des États-Unis vers l'Europe s'arrêtent, le S&P 500 aura l'opportunité d'établir quelques nouveaux records. Dans un climat où les investisseurs particuliers achètent à chaque baisse, les professionnels n'ont aucune raison d'aller à l'encontre de l'élan haussier, et les marchés n'entendent que ce qu'ils veulent bien entendre.

Ils n'ont pas été perturbés du tout par la première baisse de l'emploi dans le secteur privé selon ADP depuis 2023, enregistrée en juin. Le chiffre de mai a également été révisé à la baisse. Tout cela signale un refroidissement du marché du travail et augmente le risque de récession. Pourtant, les investisseurs font fi des données négatives. Ils croient que le ralentissement économique forcera la Federal Reserve à réduire le taux des fonds fédéraux, peut-être même dès juillet.

La banque centrale a répété à plusieurs reprises qu'un seul rapport ne suffit pas pour prendre des décisions politiques. Cependant, la pression sans précédent de Trump sur Jerome Powell pourrait tout changer.

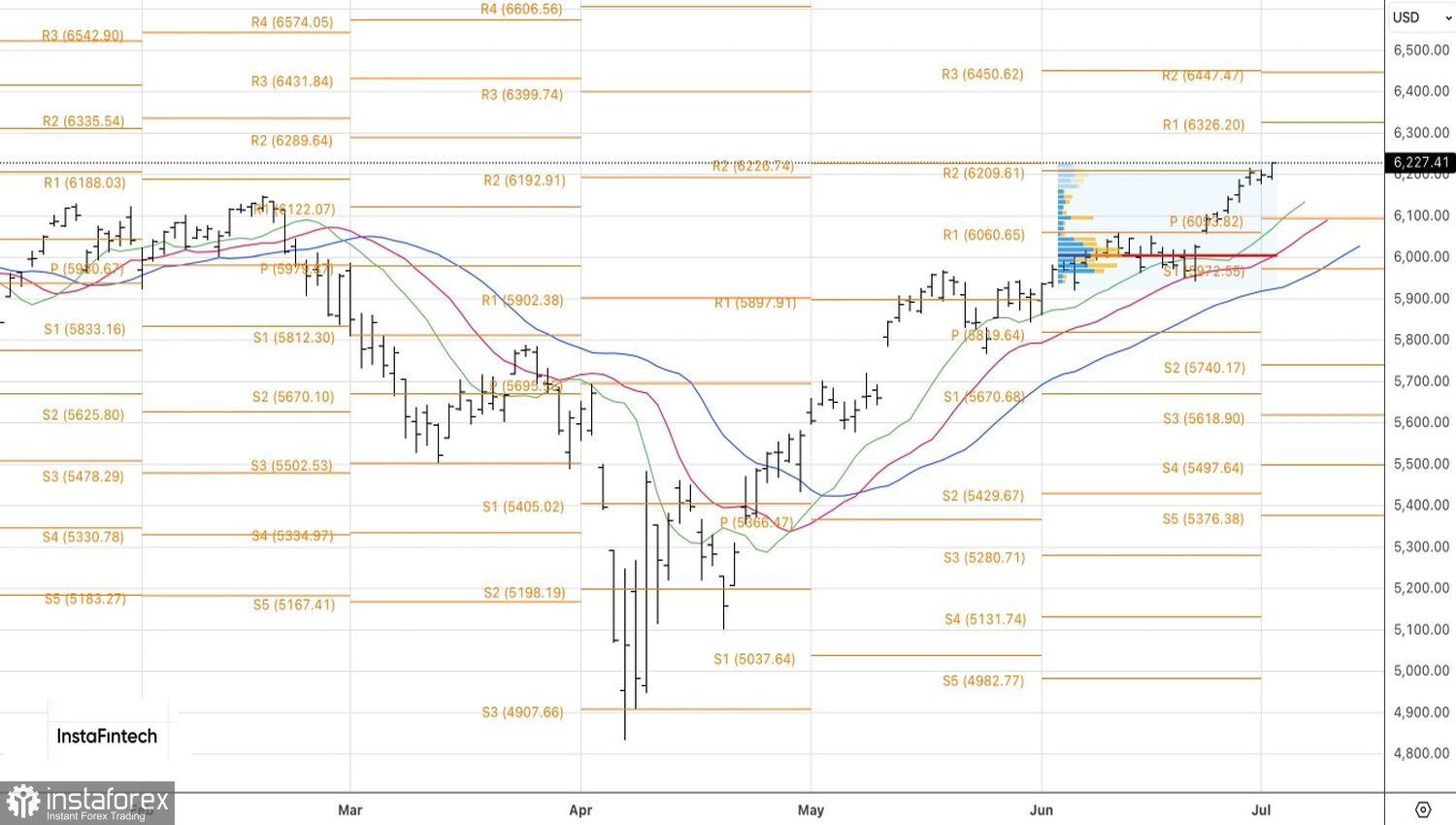

Techniquement, sur le graphique quotidien du S&P 500, les haussiers ont franchi le niveau pivot clé de 6200 et ont poussé les prix à la hausse. Si les acheteurs parviennent à maintenir les prix au-dessus de ce support clé, la voie vers 6325 et 6450 serait ouverte. Les positions longues doivent être conservées depuis le niveau de 6051.