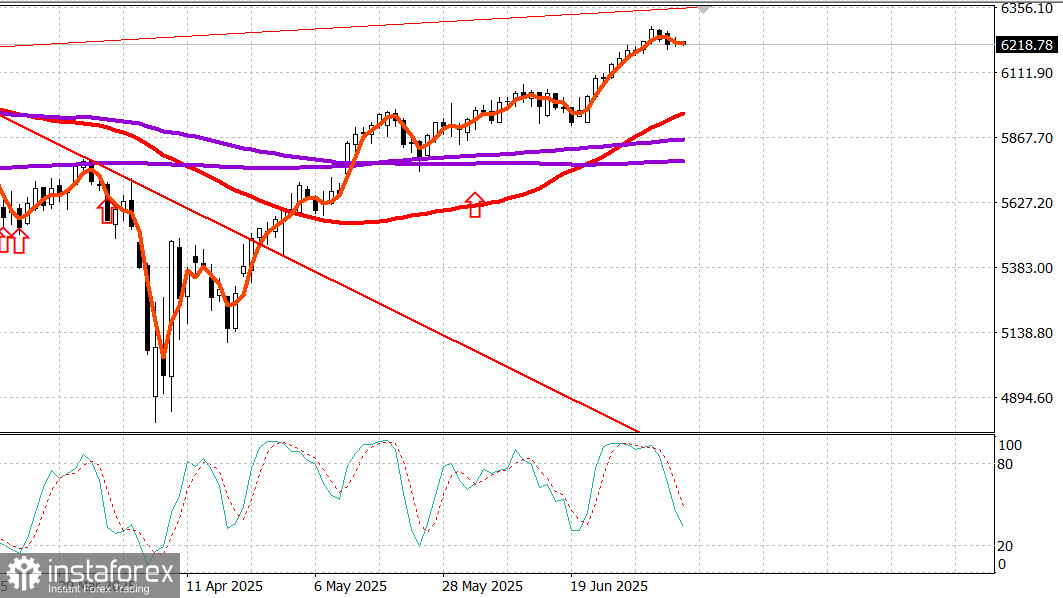

S&P500

Aperçu des principaux indices boursiers américains ce mardi :

- Dow -0,4%,

- NASDAQ -0,1%,

- S&P 500 -0,1%, S&P 500 à 6,225, dans la fourchette de 5,900 à 6,400

L'absence de développements significatifs sur le front des droits de douane, combinée avec un équilibre entre la surperformance des actions à petites et moyennes capitalisations et la sous-performance des grandes entreprises, a maintenu les principaux indices dans une fourchette étroite près des niveaux d'ouverture après la consolidation d'hier.

Après avoir signé un décret prolongeant officiellement le délai des droits de douane au-delà du 9 juillet, le président Trump a déclaré qu'il n'y aurait pas de prolongations supplémentaires après le 1er août pour les pays qui ont reçu des lettres tarifaires hier, ainsi que ceux qui doivent les recevoir aujourd'hui, demain ou dans un avenir proche.

Le secrétaire américain au Commerce, Howard Lutnick, a déclaré à CNBC que l'UE avait fait des "offres réelles significatives" pour ouvrir ses marchés aux États-Unis, bien que des rapports préliminaires suggèrent maintenant que l'UE recevra une lettre de l'administration Trump dans les jours à venir.

Dans l'ensemble, les développements sur le front des droits de douane étaient conformes aux attentes et ont eu peu d'impact global sur les marchés, bien que certaines des nouvelles actions du président Trump aient influencé des secteurs individuels.

Les prix du cuivre ont grimpé, les contrats à terme sur le cuivre clôturant en hausse de 0,56 $, soit 11,2 %, à 5,58 $ la livre après que le président Trump a annoncé un droit de douane de 50 % sur le cuivre, probablement en vigueur le 1er août.

Les actions de Freeport-McMoRan (FCX 46,29, +1,16, +2,57 %) ont bondi après l'annonce, aidant le secteur des matériaux (+0,8 %) à devenir l'un des leaders de la journée.

Les entreprises pétrolières, faisant partie du secteur de l'énergie en fort rendement (+2,7 %), ont bénéficié de l'ordonnance exécutive du président Trump éliminant les subventions pour les sources d'énergie "verte" telles que l'éolien et le solaire, en soutien au "Big Beautiful Bill."

Les actions de ConocoPhillips (COP 95,65, +3,10, +3,35 %), Chevron (CVX 152,93, +5,53, +3,75 %) et Exxon Mobil (XOM 114,14, +3,03, +2,73 %) ont augmenté après l'ordonnance, également soutenues par la hausse des prix du pétrole, avec les contrats à terme sur le pétrole brut en hausse de 0,5 % à 68,30 $ le baril.

Tandis que le marché global est resté relativement stable tout au long de la séance, quelques tendances notables ont aidé à maintenir la stabilité de l'indice.

Notamment, les actions à petites et moyennes capitalisations ont surperformé les mégacapitalisations, avec le Russell 2000 (+0,7 %) et le S&P Midcap 400 (+0,5 %) surpassant le S&P 500 (-0.1%), tandis que le Vanguard Mega Cap ETF (-0,15 %) était en retard.

Les lectures positives de la largeur du marché, où les actions en hausse ont surpassé les baisses par près de 2:1 sur le NYSE et le Nasdaq, ont encore confirmé cette tendance.

Le secteur financier (-0,9 %) a été parmi les plus faibles, en partie à cause des composants à grande capitalisation. HSBC a abaissé sa note pour JPMorgan Chase (JPM 282,66, -9,31, -3,2 %), Bank of America (BAC 47,14, -1,52, -3,1 %), et Goldman Sachs (GS 697,04, -13,88, -2,0 %).

Tesla (TSLA 297,81, +3,87, +1,32 %) s'est remis de la presse négative de la veille, mais la faible performance du principal composant Amazon (AMZN 219,33, -4,14, -1,9 %) a pesé sur le secteur de la consommation discrétionnaire (-0,6 %), suite à des rapports indiquant que les ventes de Prime Day ont diminué de 14 % par rapport à l'année précédente.

De plus, la performance médiocre d'Apple (AAPL 210,01, +0,06, +0,0 %) et de Microsoft (MSFT 496,62, -1,10, -0,2 %) a plafonné d'autres gains dans le secteur technologique (+0,4 %), malgré des résultats impressionnants des actions de semi-conducteurs, qui ont fait grimper l'indice PHLX Semiconductor de 1,8 %, compensant presque la perte de 1,9 % de la veille.

Les obligations du Trésor américain ont subi une pression de vente modeste aujourd'hui, principalement avant la séance au comptant. La session au comptant n'a vu que peu de changements sur l'ensemble de la courbe, malgré une adjudication d'obligations à 3 ans relativement faible et des discussions sur d'éventuels droits supplémentaires (et lettres tarifaires).

Cependant, une enquête de la Fed de New York montrant une baisse des attentes d'inflation à court terme a fourni un certain soutien, avec le sentiment prédominant que des accords commerciaux plus favorables seront finalement conclus et que les droits de douane sur les partenaires clés seront moins lourds que redoutés.

Les participants au marché continueront de surveiller les développements sur le front des droits de douane et la publication mercredi des procès-verbaux du FOMC, espérant un revirement dans un début de semaine par ailleurs atone.

Performance depuis le début de l'année :

- S&P 500 : +5,9 %

- Nasdaq : +5,7 %

- DJIA : +4,0 %

- S&P 400 : +1,6 %

- Russell 2000 : -0,1 %

Calendrier économique du mardi L'indice de l'optimisme des petites entreprises de la NFIB pour le mois de juin est resté pratiquement inchangé à 98,6 (précédemment : 98,8).

Le rendement élevé de 3,891 % pour les 58 milliards de dollars de l'adjudication de titres du Trésor à trois ans a diminué à 3,887 % au moment de la mise sur le marché, en raison d'une demande faible de la part des soumissionnaires indirects.

Le crédit à la consommation en mai a augmenté de 5,1 milliards de dollars, après un gain révisé à la baisse de 16,9 milliards de dollars en avril (initialement communiqué à 17,9 milliards de dollars). La croissance est entièrement due à une augmentation du crédit non renouvelable, qui a augmenté de 8,6 milliards de dollars.

Marché de l'énergie

Le Brent est maintenant coté à 70,10 $. Le pétrole tente de se maintenir au-dessus du niveau de 70 $, mais cela reste difficile en raison de l'augmentation de la production des pays de l'OPEP.

Conclusion

Le marché boursier américain se consolide. Cela augmente les chances d'un nouveau mouvement haussier.