Le rapport sur l'inflation des consommateurs aux États-Unis publié hier a montré que la politique de Donald Trump visant à "rendre à l'Amérique sa grandeur" rend, pour l'instant, la vie en Amérique principalement plus coûteuse.

Selon les données, l'inflation annuelle a augmenté plus que prévu, passant de 2,4% à 2,7%, dépassant la prévision de 2,6%. En termes noyaux, l'augmentation a été moindre que prévu — 2,9% contre 2,8%, alors que le marché s'attendait à 3,0%. Sur une base mensuelle, l'inflation globale en juin a été conforme au consensus à 0,3%, mais l'inflation de base n'a augmenté que de 0,2%, en dessous des 0,3% attendus.

Comment les marchés ont-ils réagi à ces nouvelles ?

La réaction a été plutôt modérée. D'une part, il est déjà clair pour la plupart que la politique agressive de tarifs du président est le principal moteur de la hausse des prix des biens et services. Les perturbations dans les chaînes d'approvisionnement causées par le réajustement tarifaire en cours impactent déjà le marché des consommateurs américains. Les six premiers mois de la présidence de Donald Trump montrent clairement que sa position dure contre les partenaires commerciaux américains n'a pas encore livré de résultats significatifs. En même temps, le bruit et les postures entourant ses politiques révèlent un manque de confiance du président dans l'atteinte de ses objectifs, ce qui ne fait qu'amplifier l'effet négatif sur le marché de ses actions.

Aujourd'hui, l'attention se portera sur les données de l'inflation des producteurs, qui — contrairement à l'inflation des consommateurs — devrait montrer une baisse d'une année sur l'autre, bien qu'une augmentation d'un mois sur l'autre. Cependant, en raison de la nature des économies occidentales axées sur le consommateur, je pense que ce rapport aura probablement moins d'impact sur les marchés que les chiffres de l'IPC.

Que peut-on attendre des marchés aujourd'hui ?

Je crois que les participants au marché réalisent que la Réserve fédérale pourrait hésiter à reprendre les baisses de taux en raison de la hausse de l'inflation. Cela devrait soutenir le dollar américain face aux principales devises. Les remarques prudentes de Lorie Logan, présidente de la Fed de Dallas, sur ce sujet indiquent que les taux d'intérêt pourraient rester inchangés plus longtemps que prévu. En fait, on peut déjà affirmer que le calendrier des ajustements de taux passe de l'automne à la fin de cette année.

Dans un tel environnement, le dollar américain devrait rester soutenu indépendamment des autres facteurs. Quant au marché boursier, il se concentrera sur les histoires individuelles des entreprises. Le marché des cryptomonnaies devrait rester dans un état de consolidation, en attendant une nouvelle vague d'informations — il en va de même pour les prix de l'or et du pétrole.

Prévisions quotidiennes

EUR/USD

La paire subit une correction à la hausse après avoir atteint l'objectif précédent de 1.1595. Elle reprendra probablement sa baisse vers 1.1530 après un repli à 1.1635, à moins qu'elle ne se consolide au-dessus de ce niveau. Un niveau potentiel de vente pourrait être autour de 1.1632.

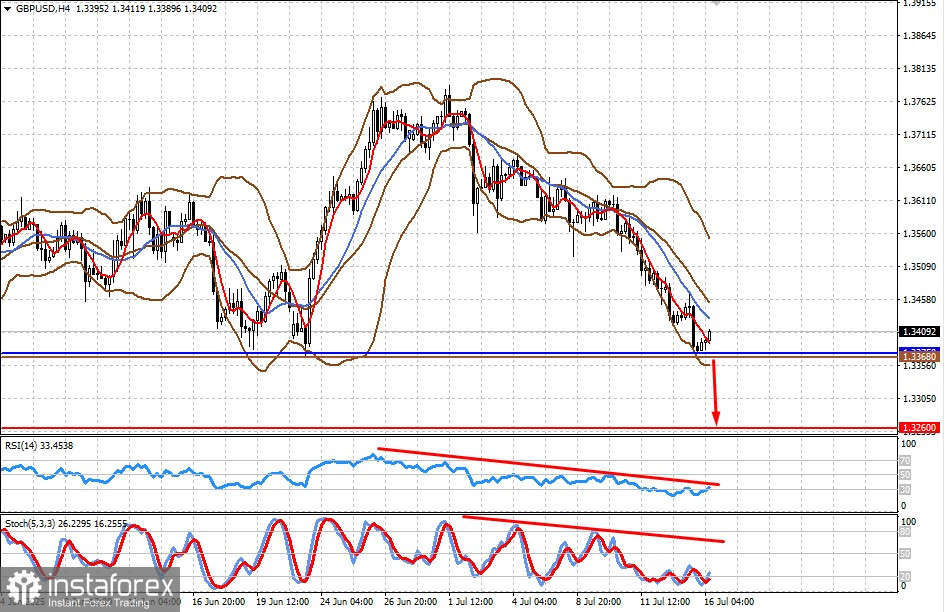

GBP/USD

La paire corrige également à la hausse dans un contexte général de renforcement du dollar américain. Elle devrait probablement inverser sa tendance à la baisse après un rebond local et tomber à 1.3260. Un niveau de vente approprié peut être 1.3368, à condition que le prix descende en dessous de 1.3375.