Le président des États-Unis reste la principale source mondiale de gros titres capables de faire bouger les marchés, provoquant des oscillations dans les deux sens.

Jeudi, les participants du marché ont rapidement intégré la victoire personnelle de Donald Trump concernant les tarifs douaniers imposés à la Corée du Sud, ainsi que les avantages associés pour les États-Unis et les inconvénients pour les Coréens. Cette nouvelle a entraîné une demande accrue pour les actions, les matières premières et les ressources brutes, avec un renforcement limité du dollar américain. Mais, comme dit le proverbe, la musique n'a pas duré longtemps. L'optimisme s'est rapidement estompé après que les médias ont rappelé aux investisseurs que le 1er août approchait - et à ce moment-là, Trump n'avait conclu aucun accord avec d'autres acteurs économiquement puissants et influents tels que la Chine et l'Inde, qui fournissent aux États-Unis une large gamme de biens essentiels.

Hier, Trump a attisé encore plus le feu en menaçant, non seulement la Chine et l'Inde, mais aussi le Brésil avec des tarifs élevés. Il les a également intimidés - en tant que membres des BRICS - avec des sanctions punitives, visant surtout les Brésiliens et les Indiens. Naturellement, les marchés n'ont pas pu ignorer cette nouvelle série de confrontations des États-Unis avec des nations intransigeantes, aboutissant à une correction des marchés d'actions américains, suivie de baisses ce matin dans la région Asie-Pacifique.

Et bien que rien de tout cela n'ait été une surprise, les participants du marché - comme les analystes politiques - suivent maintenant de près les développements mondiaux, reconnaissant que de tels changements géopolitiques sont actuellement les principaux moteurs du sentiment des investisseurs. La vague de négativité de Trump a atténué l'enthousiasme haussier des traders.

Au moment de l'écriture, les indices boursiers asiatiques montrent des dynamiques négatives, tout comme les futures sur les indices européens et américains. Bien sûr, l'arrivée du 1er août, accompagnée par les menaces tarifaires de l'hégémon vieillissant, exerce une pression sur les marchés - mais la question est : combien de temps durera ce sentiment négatif ?

À moins que Trump ne fasse plus de commentaires sur les "pays défiants", je crois que l'attention du marché se déplacera progressivement vers des sujets plus spécifiques - dont l'un est la publication du rapport sur l'emploi aux États-Unis pour juillet. Selon les prévisions consensuelles, le nombre de nouveaux emplois non-agricoles devrait augmenter de 106 000, contre 147 000 le mois précédent. En outre, le taux de chômage devrait passer de 4,1 % à 4,2 %, tandis que les revenus horaires moyens devraient croître de 3,8 % d'une année sur l'autre (contre 3,7 %) et de 0,3 % en juillet (comparé à 0,2 % en juin).

Au-delà de cela, l'attention du marché se tournera également vers le PMI manufacturier du mois dernier, qui devrait tomber en dessous du seuil symbolique de 50 à 49,5 - contre 52,9.

Comment les marchés réagiront-ils à cette nouvelle ?

Compte tenu du contexte de confrontation renouvelée des États-Unis avec des nations productrices puissantes, les investisseurs redirigeront probablement leur attention vers les rapports américains. Si les données empirent le tableau global, cela pourrait amener les participants du marché à croire que la Réserve fédérale sera contrainte de réduire les taux d'intérêt de 0,25 % en septembre. Ce mouvement anticipé pourrait changer le sentiment des marchés et stopper ou même inverser la vente qui a commencé hier.

Si le nombre de nouveaux emplois s'avère un peu plus élevé, le dollar américain pourrait recevoir un soutien local, et l'indice du dollar pourrait remonter au-dessus du niveau de 100,00, qu'il est actuellement en dessous.

Un tel résultat pourrait également apaiser les investisseurs en actions, réduisant les pertes d'hier et d'aujourd'hui causées par la nouvelle, bien que quelque peu attendue, vague de confrontation des États-Unis avec la Chine et l'Inde.

Prévisions du jour

EUR/USD

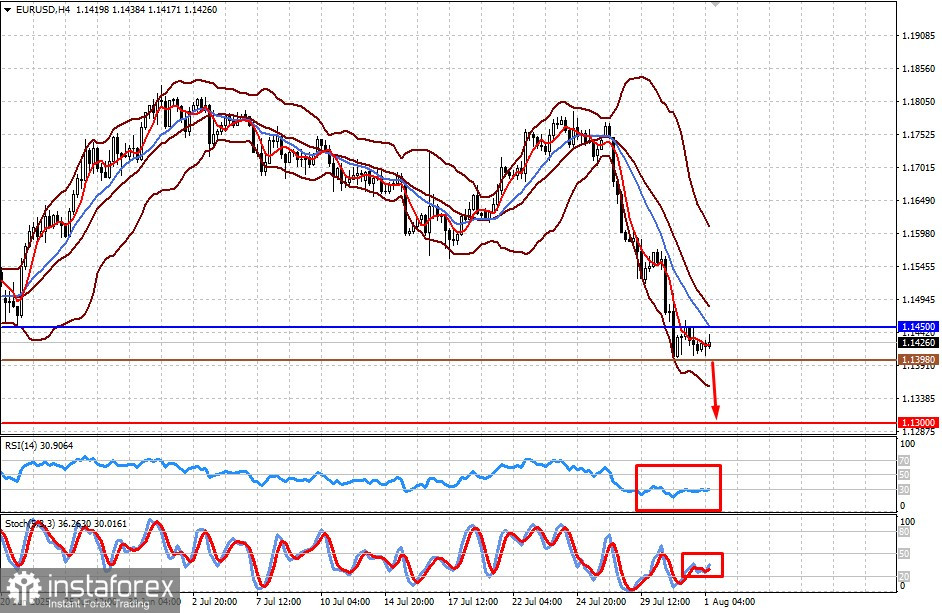

La paire reste sous pression négative en raison du fardeau économique potentiel imposé à l'Union Européenne par son suzerain—les États-Unis—à travers des droits de douane préjudiciables et un financement forcé de l'économie américaine via des afflux massifs d'investissements. Dans ce contexte, et avec la publication du rapport américain sur l'emploi, la paire pourrait reprendre sa baisse vers 1,1300. Un niveau de vente pourrait se situer autour de 1,1398.

AUD/USD

La paire est également en baisse dans un contexte de guerre commerciale entre les États-Unis et la Chine, principal partenaire commercial de l'Australie dans la région. L'impact négatif du conflit tarifaire, combiné à un probable renforcement du dollar, pourrait pousser la paire à descendre encore plus bas vers 0,6360. Un niveau de vente potentiel est 0,6416.