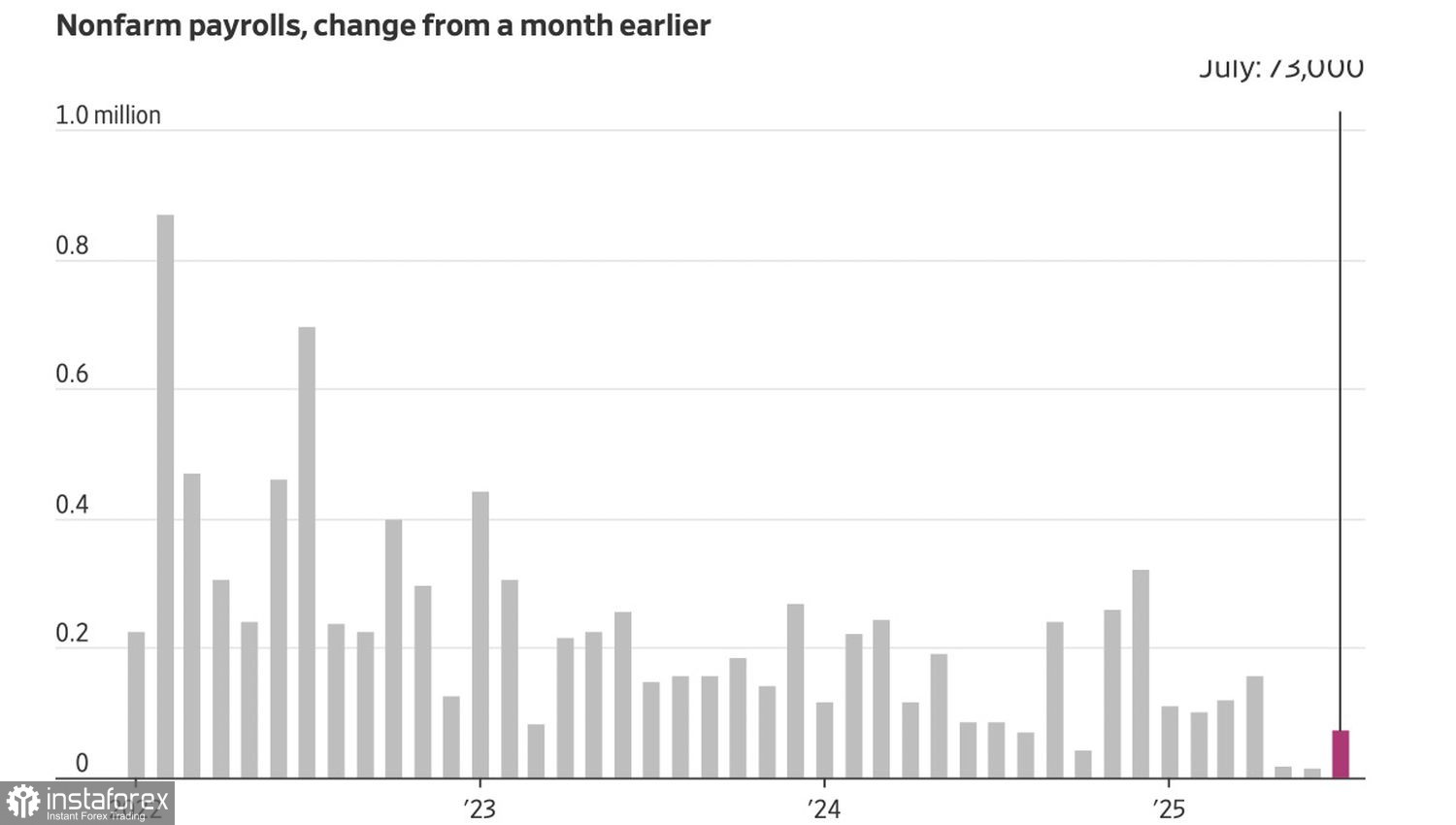

Pendant longtemps, les marchés financiers ont ignoré à la fois les tarifs douaniers de Donald Trump et la réticence de la Réserve fédérale à réduire ses taux d'intérêt extrêmement élevés. Les investisseurs étaient convaincus que l'économie américaine pouvait supporter les deux. Cependant, une fois que la croissance de l'emploi aux États-Unis a ralenti à une moyenne de seulement 35 000 emplois au cours des trois derniers mois — le chiffre le plus bas depuis la pandémie — le S&P 500 s'est effondré comme un château de cartes.

Dynamique des emplois non agricoles aux États-Unis

En réaction aux faibles données du marché du travail, Donald Trump a licencié la responsable du Bureau of Labor Statistics (BLS), affirmant qu'elle avait des motivations politiques. La révision à la baisse des données sur les emplois non agricoles pour mai et juin de 260 000 personnes a été la plus importante depuis 2020. Pourtant, les données du BLS sont considérées comme une sorte de standard de référence. Si le président américain ne leur fait pas confiance, cela sape la confiance sur l'ensemble du marché.

Trump a également demandé la démission de Jerome Powell, suite au départ de la Gouverneure du FOMC, Adriana Kugler. Sa décision de se retirer offre à la Maison-Blanche l'opportunité d'augmenter le nombre de "colombes" au sein de la Fed. Cette lutte de pouvoir en coulisses pour le leadership de la banque centrale est également déstabilisante pour les investisseurs.

Trop longtemps, les marchés ont fait preuve d'une complaisance excessive. Les actions surévaluées, les tarifs les plus élevés depuis les années 1930, et le risque d'une inflation galopante indiquaient tous un système en bulle. Les records du S&P 500 semblaient complètement irrationnels — d'autant plus que Trump a signé un décret imposant des droits d'importation allant de 10 % à 41 % sur tous les pays à partir du 8 août.

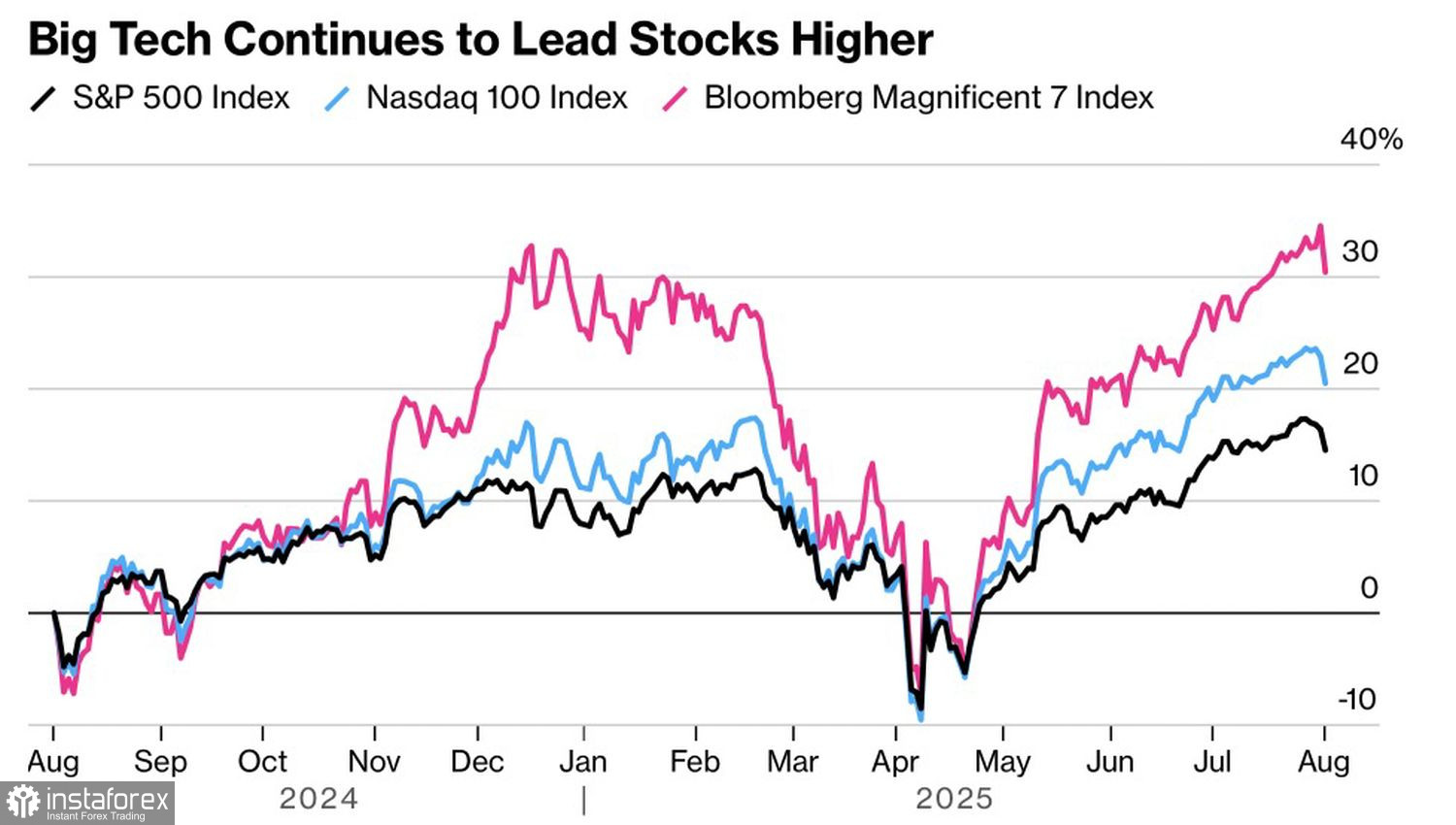

Ces derniers jours, l'indice boursier global a augmenté grâce à des résultats d'entreprises optimistes et à l'intelligence artificielle. Plus de 96 % des entreprises technologiques du S&P 500 ont dépassé les prévisions de bénéfices, et 93 % ont dépassé les attentes en matière de revenus. Pour les autres secteurs, ces chiffres étaient de 82 % et 68 %, respectivement.

Performance des Indices Boursiers et des "Magnificent Seven"

Malheureusement, une telle impulsion ne pouvait pas durer éternellement. Les experts de Wall Street avaient initialement sous-estimé l'impact des tarifs douaniers et de l'incertitude. Le Nasdaq 100 se négocie à 27 fois ses bénéfices prévus. Bank of America a noté que pour que le rallye des "Magnificent Seven" continue, des records historiques devraient être à nouveau battus — chose que le rapport sur l'emploi a empêchée.

Les mauvaises nouvelles de l'économie et du commerce redeviennent de mauvaises nouvelles pour le S&P 500. L'indice élargi a ignoré la hausse significative de la probabilité d'une baisse des taux par la Fed en septembre, passant de 35 % à plus de 80 %. Les investisseurs comprennent que ces prévisions révisées reposent sur une faiblesse de l'économie américaine et une erreur de politique probable de la part de la banque centrale. Depuis trop longtemps, la Fed adopte une approche trop prudente du type "attendre et voir". Espérons qu'il ne soit pas trop tard.

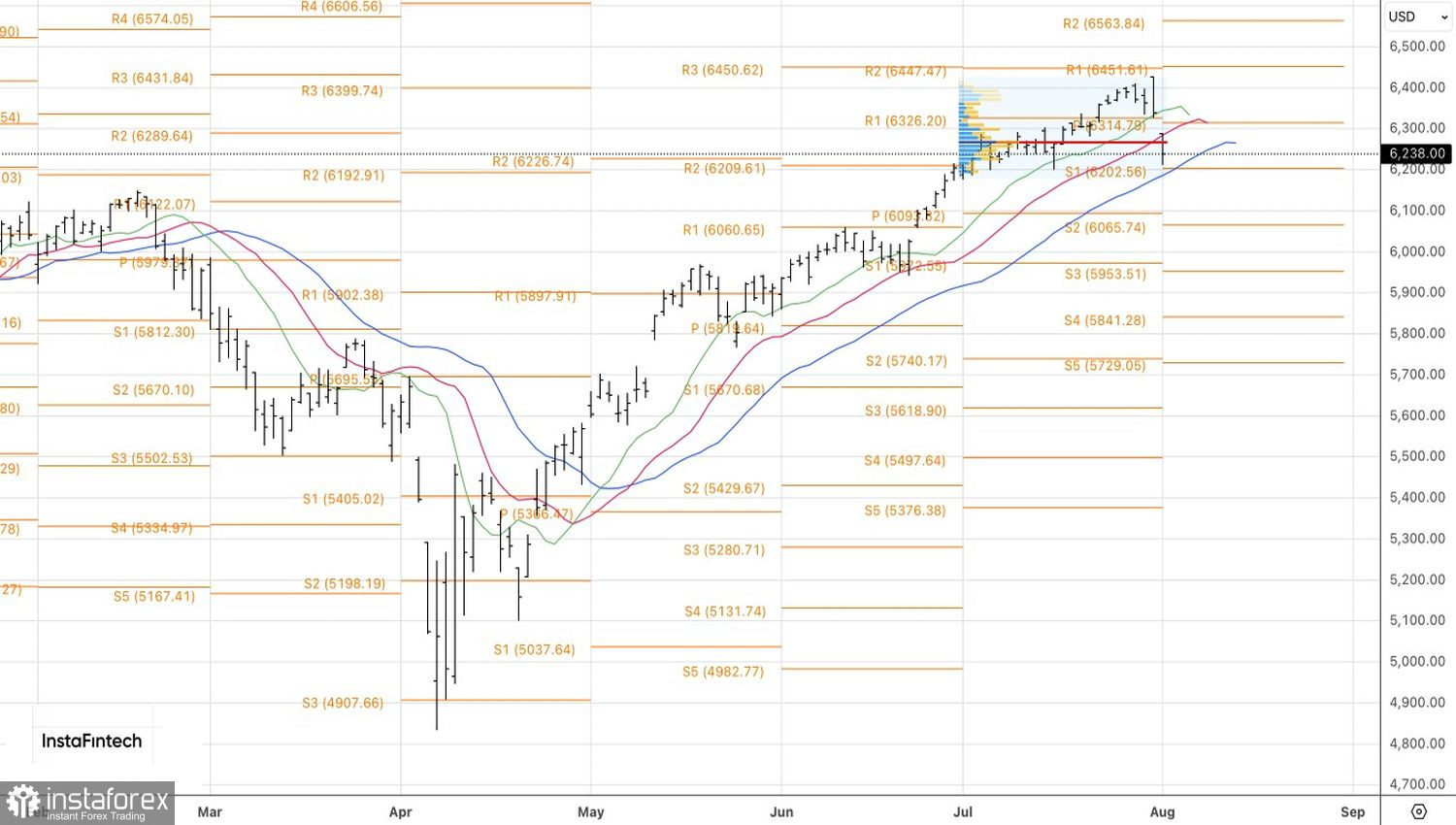

Techniquement, le graphique quotidien du S&P 500 montre une cassure en dessous de sa juste valeur à 6265, qui sert maintenant de niveau de support clé. Tant que les prix restent en dessous de ce niveau, il semble logique de s'en tenir aux stratégies de vente. Les risques de correction pourraient s'étendre vers 6100 et 5950.