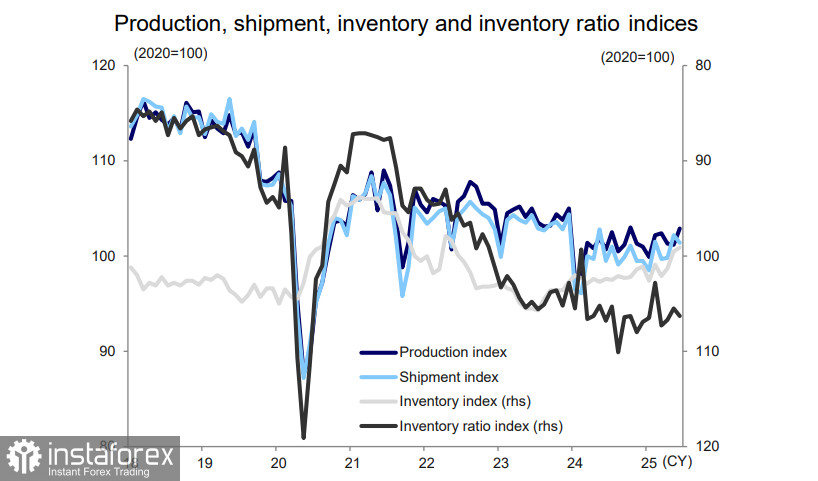

L'Indice de Production Industrielle a augmenté de 1,7 % m/m en juin, marquant la première hausse en trois mois. Ce résultat a contredit les attentes du marché (Bloomberg avait prévu une baisse de 0,8 % m/m), mais ce chiffre positif ne doit pas induire en erreur — la plupart des indicateurs, à l'exception des stocks, n'ont toujours pas retrouvé leur niveau d'avant COVID.

Il existe un lien étroit entre la production industrielle et les volumes d'exportation, et ici, les problèmes sont évidents. Le Japon a conclu des négociations tarifaires avec les États-Unis à la fin du mois de juillet, en faisant d'importantes concessions. Bien que cela ait réduit l'incertitude, les tarifs élevés continueront de peser sur les exportations vers les États-Unis et sont susceptibles de réduire encore davantage la production réelle. La demande intérieure semble encore stable mais montre également des signes d'affaiblissement. La conclusion évidente : malgré les bons chiffres pour le mois de juin, les perspectives globales restent inquiétantes et conduiront probablement à une nouvelle baisse de la production.

Le Premier ministre japonais Shigeru Ishiba a déclaré que l'accord commercial conclu est mutuellement bénéfique pour les deux pays, mais sa mise en œuvre pourrait s'avérer difficile. Parmi les principales préoccupations, Ishiba a souligné l'augmentation des tarifs automobiles de 2,5% à 27,5%—le secteur automobile représentant environ 10% de la production totale—ainsi que les 550 milliards USD d'investissements attendus aux États-Unis. Ces investissements sont censés provenir du secteur privé, sur lequel le gouvernement n'a aucune autorité pour forcer la main. L'investissement public est totalement exclu compte tenu de la dette massive et du déficit budgétaire du Japon—les fonds ne sont tout simplement pas disponibles.

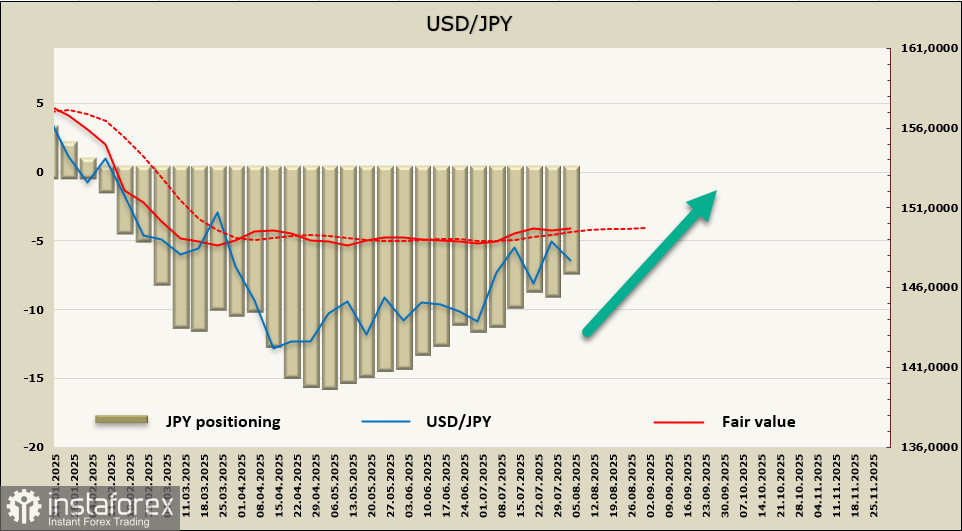

Il est trop tôt pour déterminer si le Japon se dirige vers une récession, mais l'optimisme est limité. Si la croissance économique était stable, on pourrait s'attendre à ce que la Banque du Japon prenne des mesures plus décisives sur les taux d'intérêt. Cependant, la situation actuelle oblige la BoJ à maintenir sa pause, même face à une hausse de l'inflation. Cela exerce à son tour une pression sur le yen et l'empêche de reprendre de la vigueur. La hausse de l'USD/JPY vendredi avant la clôture hebdomadaire ne doit pas être mal interprétée, car il s'agissait d'une réaction à un rapport faible sur le marché du travail américain plutôt que de toute évolution haussière au Japon.

Selon le rapport CFTC publié vendredi, la réduction des positions longues sur le yen se poursuit, tandis que le prix estimé reste au-dessus de la moyenne à long terme, sans aucun signe de renversement vers le sud.

Le yen a atteint la zone de résistance de 151,20/40, que nous avions précédemment identifiée comme le prochain objectif, mais n'a pas réussi à dépasser ce niveau en raison du rapport faible sur les NonFarm Payrolls, qui a déclenché une vente massive de dollars américains. Nous nous attendons à une autre tentative de tester le niveau de 151,20/40 et à une éventuelle percée au-dessus. Le principal support se trouve à 144,90/145,20, bien qu'un mouvement vers ce niveau soit actuellement considéré comme peu probable.