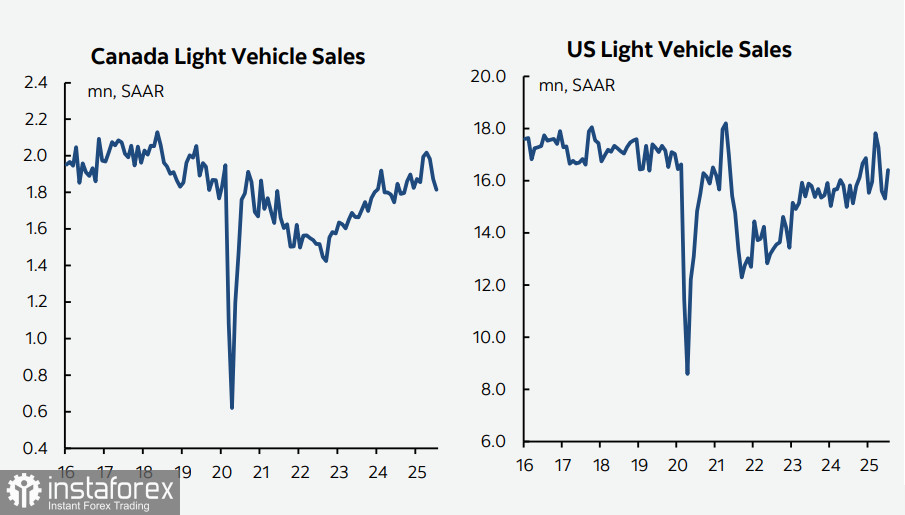

L'économie canadienne ralentit. Le dernier rapport sur les ventes de voitures a révélé une baisse de 3,2 % m/m en juillet, marquant ainsi le quatrième mois consécutif de diminution après un pic en mars, lorsque les consommateurs se sont précipités pour acheter avant l'introduction des tarifs. Pendant ce temps, aux États-Unis, les ventes de voitures ont augmenté de 7,1 % m/m en juillet.

La Banque du Canada devrait maintenir son taux d'intérêt clé à 2,75 % jusqu'à la fin de l'année. À première vue, étant donné que la Réserve fédérale pourrait réduire ses taux en septembre et possiblement à nouveau en novembre et décembre, le différentiel de rendement résultant devrait favoriser le dollar canadien et potentiellement lui permettre de reprendre sa progression. Cependant, tant que la question des tarifs douaniers demeure non résolue, de telles hypothèses restent purement spéculatives. L'introduction de tarifs plus élevés entraînera inévitablement une réévaluation des risques—et, par conséquent, une réévaluation de la politique de la Banque du Canada.

La Fed, basée sur la position de Jerome Powell, se prépare à la menace d'une inflation croissante provoquée par la nouvelle politique tarifaire. La situation est encore compliquée par les données entrantes cette semaine qui indiquent clairement un ralentissement de la demande des consommateurs aux États-Unis. La Fed est de plus en plus contrainte de naviguer entre des tendances contradictoires—l'inflation croissante nécessite un resserrement de la politique monétaire, tandis que l'affaiblissement de la demande et le ralentissement de l'économie appellent à un assouplissement.

Par conséquent, lors de la réunion de septembre, la Fed pourrait se retrouver dans une position où aucune bonne option n'existe. La Maison Blanche pousse activement pour des baisses de taux, et cette demande est clairement justifiée. Au-delà des NonFarm Payrolls décevants, plusieurs autres indicateurs confirment la tendance au ralentissement—tels qu'une lecture plus faible de l'ISM Services, la baisse des indices de l'emploi dans les rapports ISM, l'augmentation des attentes d'inflation de l'Université du Michigan accompagnée d'une baisse du sentiment des consommateurs, et plus encore. Cependant, si les données sur l'inflation des consommateurs de juillet (attendues le 12 août) montrent une augmentation, la probabilité d'une réduction des taux de la Fed chutera à nouveau, intensifiant le bras de fer entre la Fed et l'administration Trump—avec des conséquences imprévisibles.

Cette nouvelle vague d'incertitude pourrait ralentir la hausse du USD/CAD malgré les risques tarifaires persistants, mais dans l'ensemble, la tendance demeure haussière.

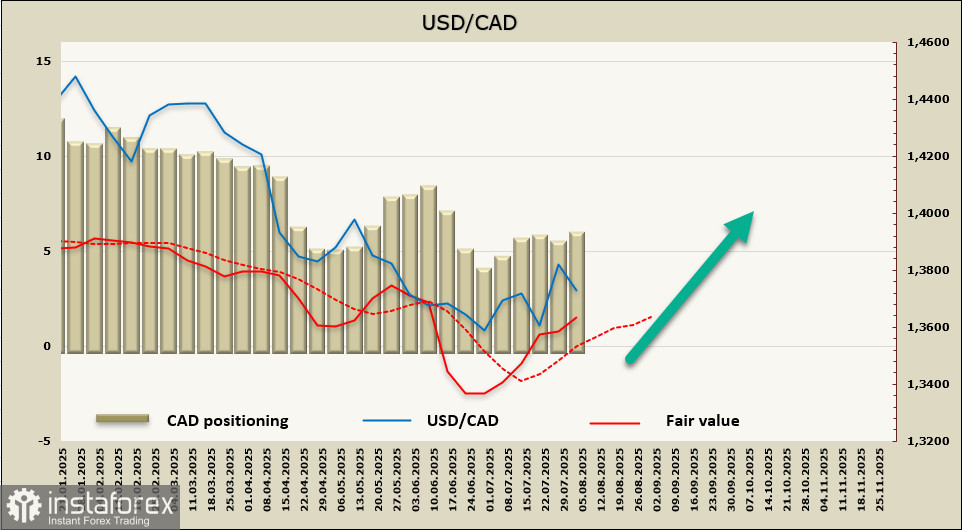

La position nette vendeuse sur le CAD a légèrement augmenté à -5,3 milliards de dollars au cours de la semaine de reporting. Le positionnement spéculatif reste baissier, et le modèle de juste valeur suggère une croissance supplémentaire.

Dans le rapport précédent, nous avions anticipé une hausse confiante du USD/CAD, mais un faible rapport sur l'emploi a modifié les attentes concernant les taux de la Fed et déclenché une vente du dollar. Nous supposons que ce facteur est déjà pris en compte, et qu'après une brève consolidation, la paire reprendra son mouvement à la hausse. Le support se situe à 1.3660/60, et une baisse en dessous de ce niveau est peu probable. Pour l'instant, la croissance est limitée par la zone de résistance à 1.3910/30, et un franchissement nécessiterait de nouveaux moteurs.