Les plus grandes craintes concernant le dollar américain ne se sont pas matérialisées. Cela pourrait-il servir de base pour une correction du taux EUR/USD ? Pendant longtemps, la paire principale a été en hausse, tandis que le marché discutait des sorties de capitaux des États-Unis et de l'augmentation de la couverture du risque de change par les investisseurs étrangers détenant des actifs américains. Aucun de ces facteurs n'inquiète plus le billet vert.

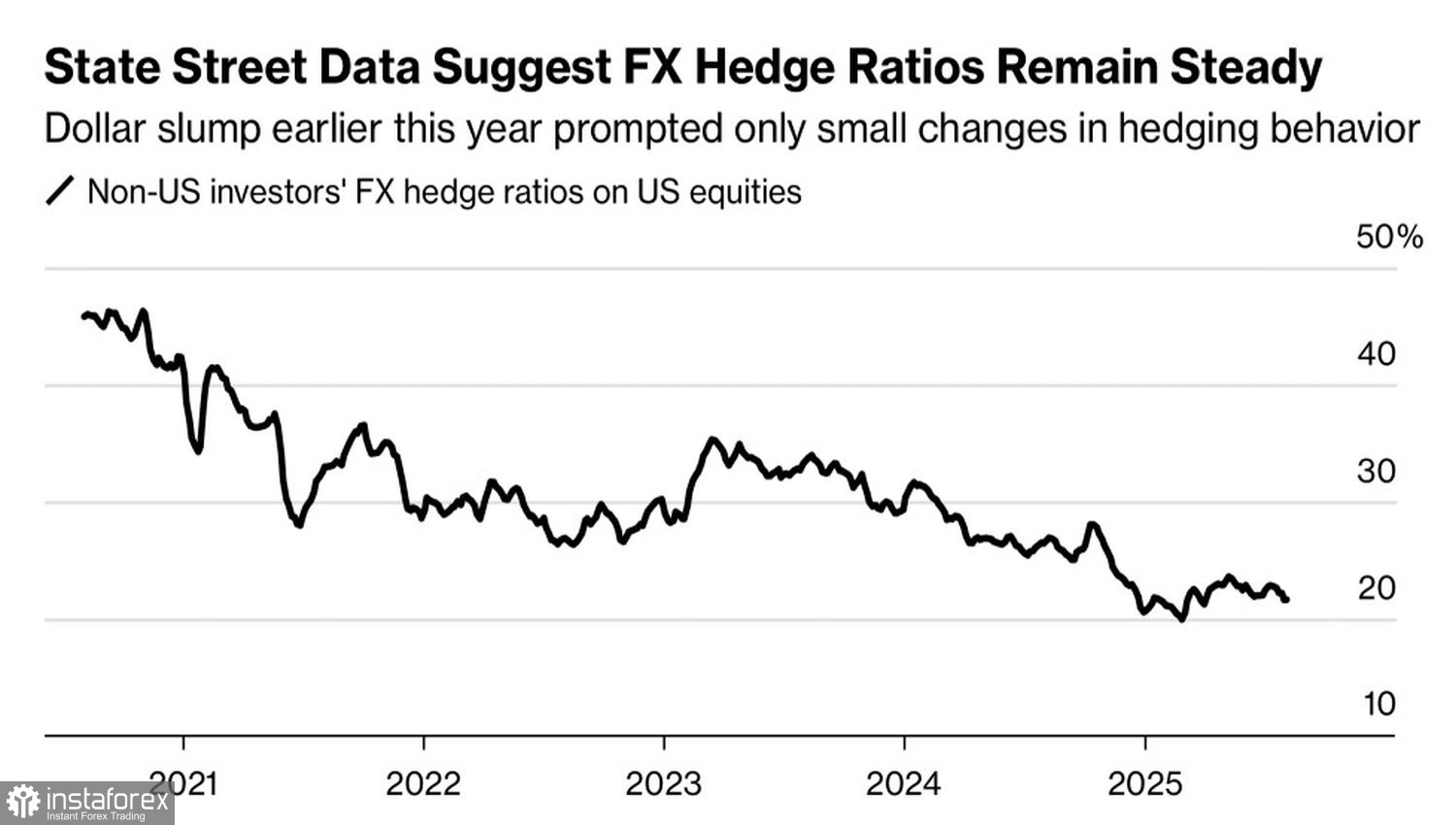

Selon une étude réalisée par State Street Markets, les investisseurs non-américains ont réduit leurs ratios de couverture pour les titres émis aux États-Unis, passant de 23,6 % en mai à 21,6 % actuellement. Cet indicateur est revenu aux niveaux observés avant le Jour de la Libération de l'Amérique, lorsque les politiques incertaines de Donald Trump avaient contraint les non-résidents à se couvrir contre le risque de faiblesse du dollar.

Dynamique des ratios de couverture

Un facteur important dans ce processus a été l'augmentation des coûts de couverture. Pour les investisseurs européens, les dépenses sont passées de 1,31% en septembre à 2,40%. Ce chiffre reste au-dessus des 2,20% d'avril. Il semble que le marché ne voie plus de raisons sérieuses pour une faiblesse du dollar américain.

Un autre facteur encourageant pour les baissiers sur l'EUR/USD est l'augmentation des achats étrangers de bons du Trésor américain, qui ont atteint 508,1 milliards de dollars au cours du premier semestre de l'année. Les acheteurs les plus actifs ont été le Royaume-Uni et la Belgique. En revanche, l'Inde et l'Irlande ont réduit leurs avoirs, tandis que la Chine a maintenu les siens presque inchangés. En avril, les discussions sur le Forex suggéraient que les opposants des États-Unis dans les guerres commerciales se débarrasseraient des bons du Trésor, affaiblissant ainsi le dollar. En pratique, cela ne se produit pas.

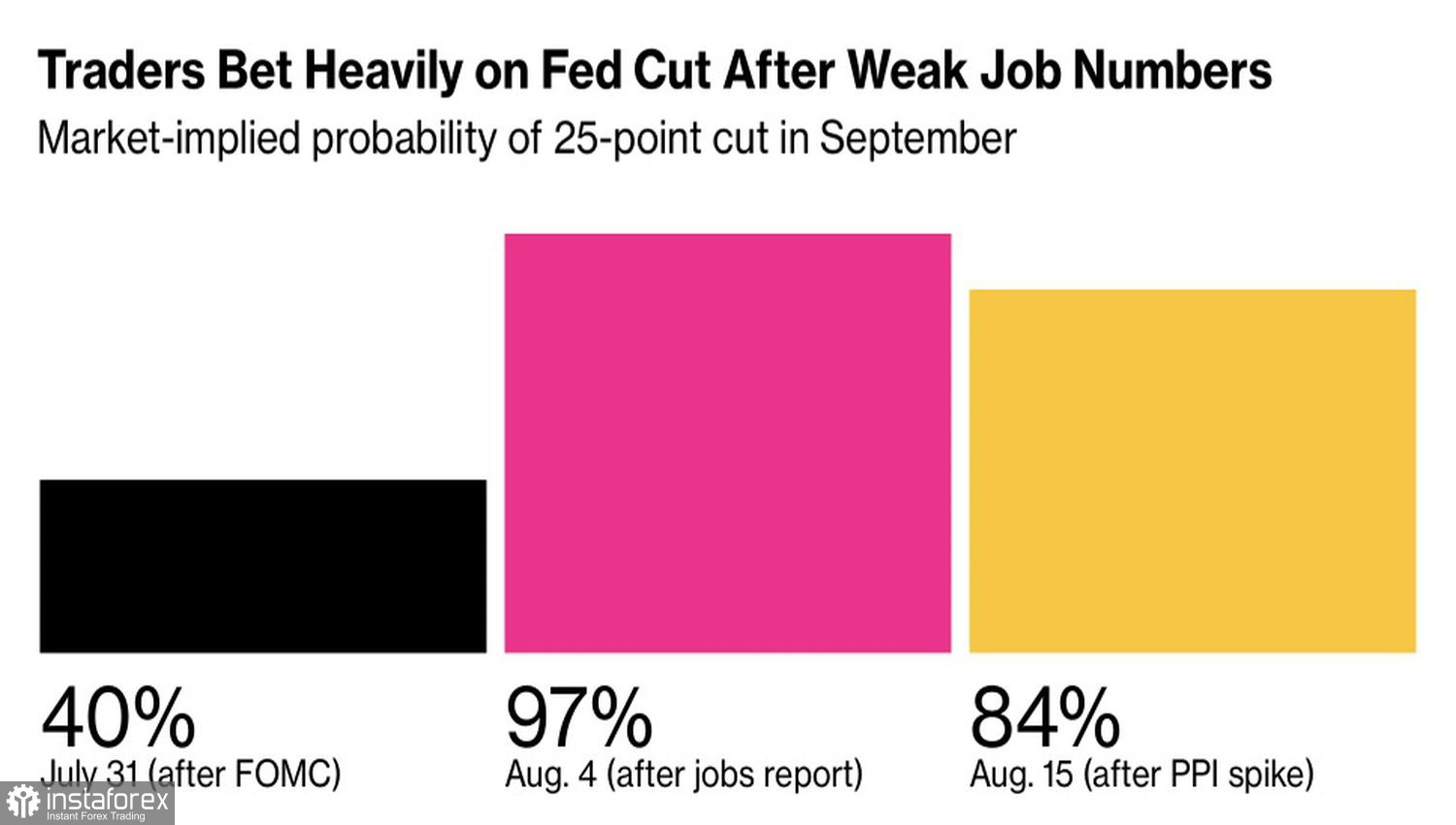

Parallèlement, les investisseurs se préparent pour la réunion des banquiers centraux à Jackson Hole. Jerome Powell a maintenant une occasion unique d'annoncer un changement dans les perspectives de la Réserve fédérale. Le seul problème est que les données économiques américaines lui compliquent la tâche. On dirait presque que les statistiques se moquent du président de la Fed. Suite à la dernière réunion du FOMC, il a parlé d'un marché de l'emploi solide et des risques d'accélération de l'inflation. En réalité, l'emploi a chuté de manière drastique, tandis que les prix à la consommation ont stagné.

Chances d'un assouplissement de la politique monétaire de la Fed

En conséquence, les attentes pour un cycle de détente monétaire de la Fed en septembre sont en montagnes russes. Après les données de l'emploi de juillet aux États-Unis, elles sont passées de 40 % à 97 %. Suite à la publication des chiffres des prix à la production, elles sont retombées à 84 %. Sans surprise, la paire de devises principale a oscillé entre des extrêmes, évoluant dans une fourchette de consolidation à court terme. Tant qu'elle ne sort pas de ce canal, il sera difficile de clarifier les perspectives de l'euro.

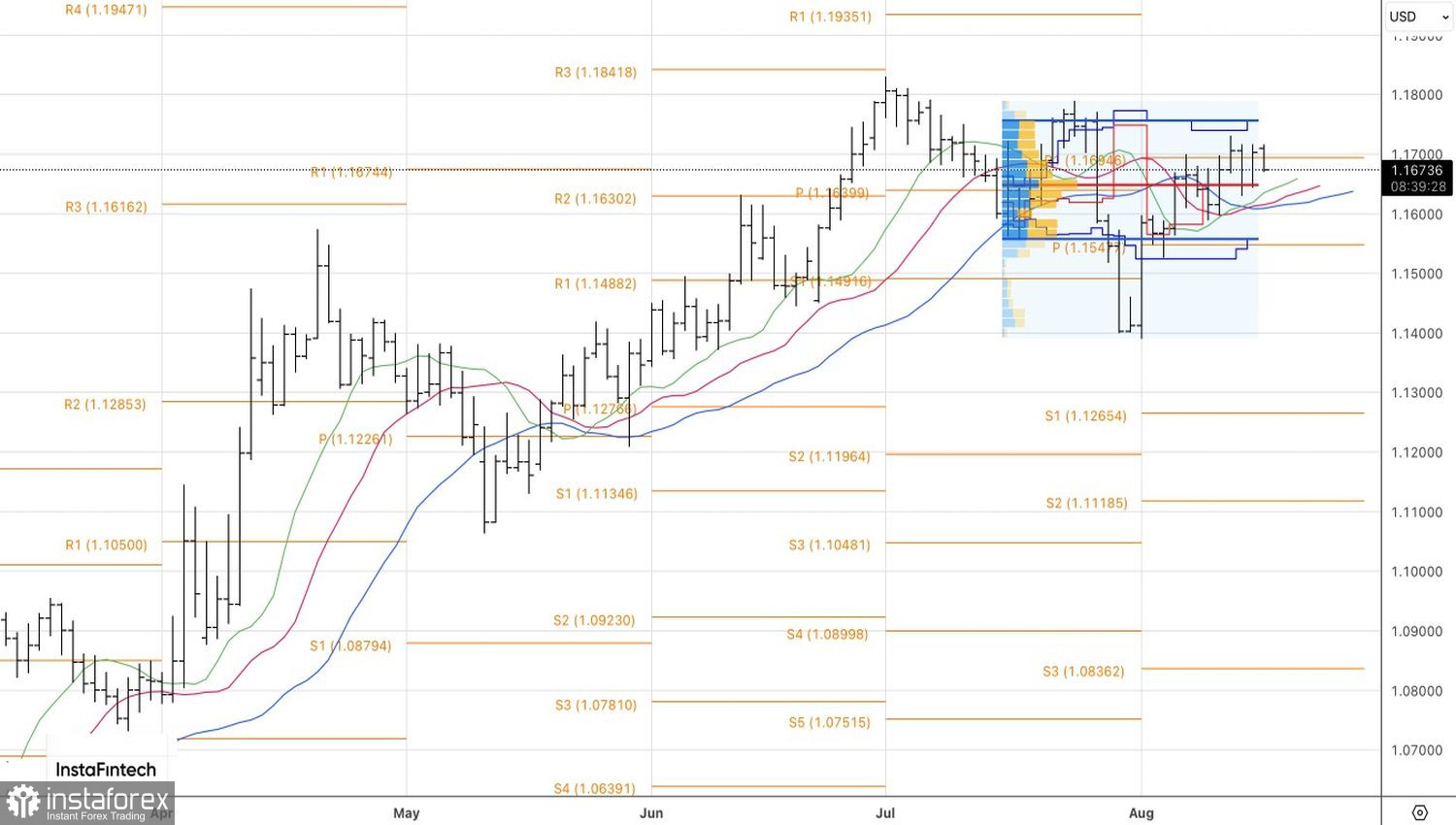

D'un point de vue technique, sur le graphique journalier de l'EUR/USD, les tentatives répétées des haussiers de se maintenir au-dessus du niveau pivot de 1,170 ont échoué. Cela signale une faiblesse des acheteurs et augmente le risque d'un repli. Cependant, les baissiers doivent d'abord percer la juste valeur à 1,165. S'ils y parviennent, cela générera un signal de vente.