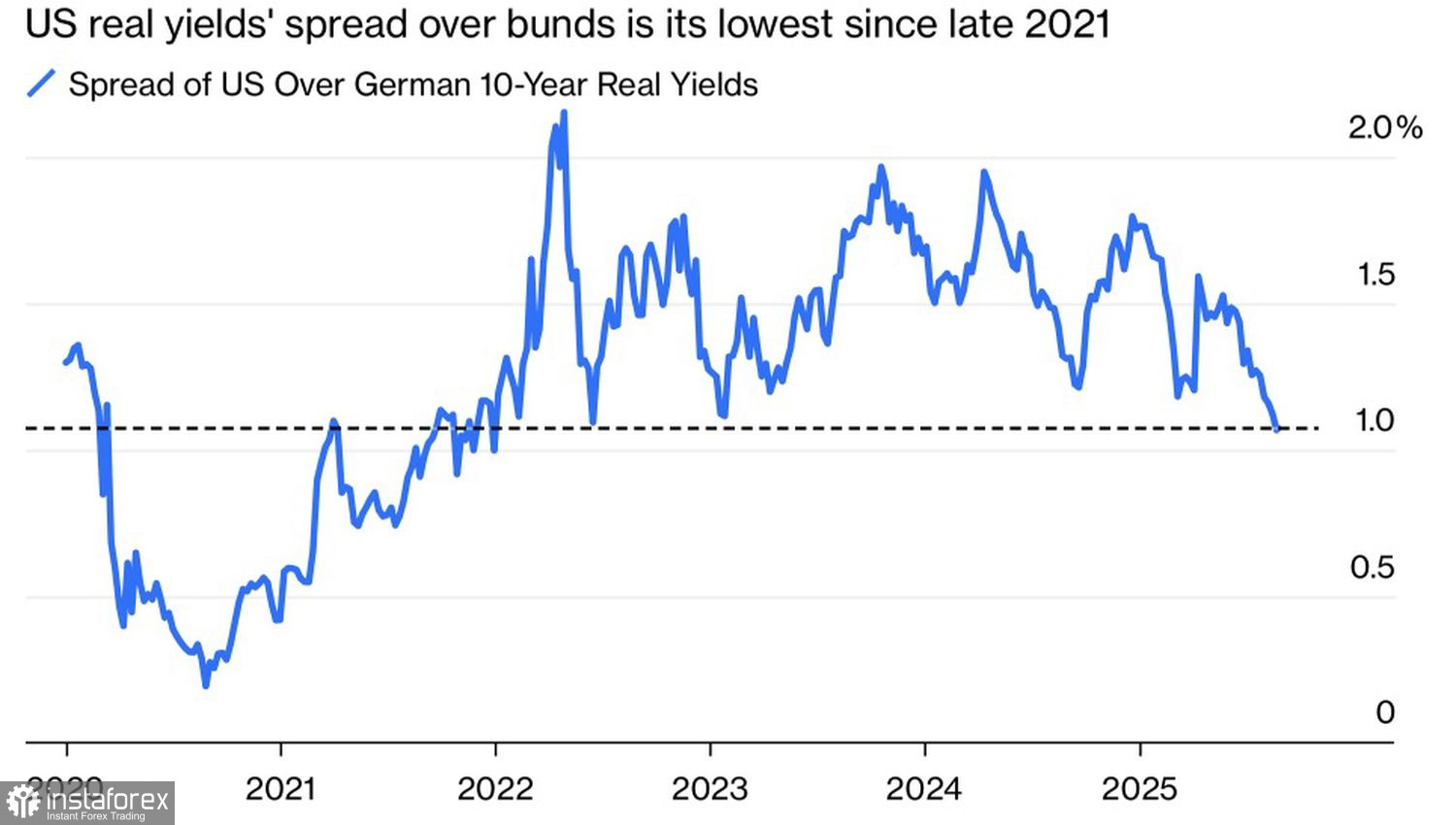

Personne n'est à l'abri d'une force majeure. Il semblerait que la voie soit libre vers le nord pour l'EUR/USD. La Federal Reserve a l'intention de reprendre un cycle d'expansion monétaire en septembre. Crédit Agricole prévoit deux réductions du taux des fonds fédéraux en 2025, jusqu'à 4 %. La Banque Centrale Européenne, quant à elle, est prête à mettre fin au processus d'assouplissement de la politique monétaire. Le différentiel de rendement entre les obligations américaines et allemandes atteint son niveau le plus bas depuis 2021. Le dollar est-il condamné ? Pas si vite !

Dynamique du différentiel de rendement des obligations US-Allemagne

La politique française est de nouveau en ébullition. Le gouvernement de François Bayrou a duré bien plus longtemps que ceux de ses prédécesseurs, les équipes de François Barnier. Néanmoins, les partis dominants au parlement exigent sa démission. Les actifs de la deuxième économie de la zone euro sont liquidés en masse. L'histoire rappelle étrangement les événements de l'année dernière, lorsque l'augmentation des risques politiques a exercé une forte pression à la baisse sur l'euro.

Quelque chose de similaire se produit à la fin de cet été. Les chances d'un vote de défiance augmentent, et Emmanuel Macron est confronté à un choix difficile : changer de gouvernement ou appeler à des élections anticipées ? L'écart de rendement entre les obligations françaises et allemandes, un indicateur clé du risque européen, a atteint ses niveaux les plus élevés depuis avril. C'est comme si des poids avaient été attachés à l'EUR/USD.

Dynamique de l'écart de rendement des obligations France-Allemagne

L'euro n'est pas aidé non plus par l'affaire de Lisa Cook. Donald Trump a annoncé qu'il avait renvoyé la première femme noire du poste de gouverneur du FOMC, pour fraude hypothécaire présumée. Elle est prête à défendre ses droits devant la justice. Si les juges donnent raison au président, l'indépendance de la Fed subira un coup irréparable. La banque centrale se retrouvera sans protection, se transformant en marionnette de la Maison-Blanche et commençant à baisser les taux de manière agressive.

L'histoire des années 1970 montre comment cela pourrait se terminer. À l'époque, le Président de la Fed, Arthur Burns, a cédé aux pressions du président américain Richard Nixon et a commencé à assouplir la politique monétaire. L'inflation a accéléré, et l'économie américaine a subi une double récession. "Après moi, le déluge." Trump comprend que les générations futures supporteront les conséquences de ses actions. Lui-même restera dans l'histoire comme l'homme qui a accéléré le PIB américain.

L'érosion de la confiance dans la Fed est une mauvaise nouvelle pour le dollar américain. Il n'est pas question de sécurité. Les investisseurs ne garderont pas leur argent dans un pays où le monde tourne autour de la Maison Blanche, qui se transforme en un marché émergent. Les sorties de capitaux des États-Unis aideraient l'EUR/USD à reprendre sa tendance haussière.

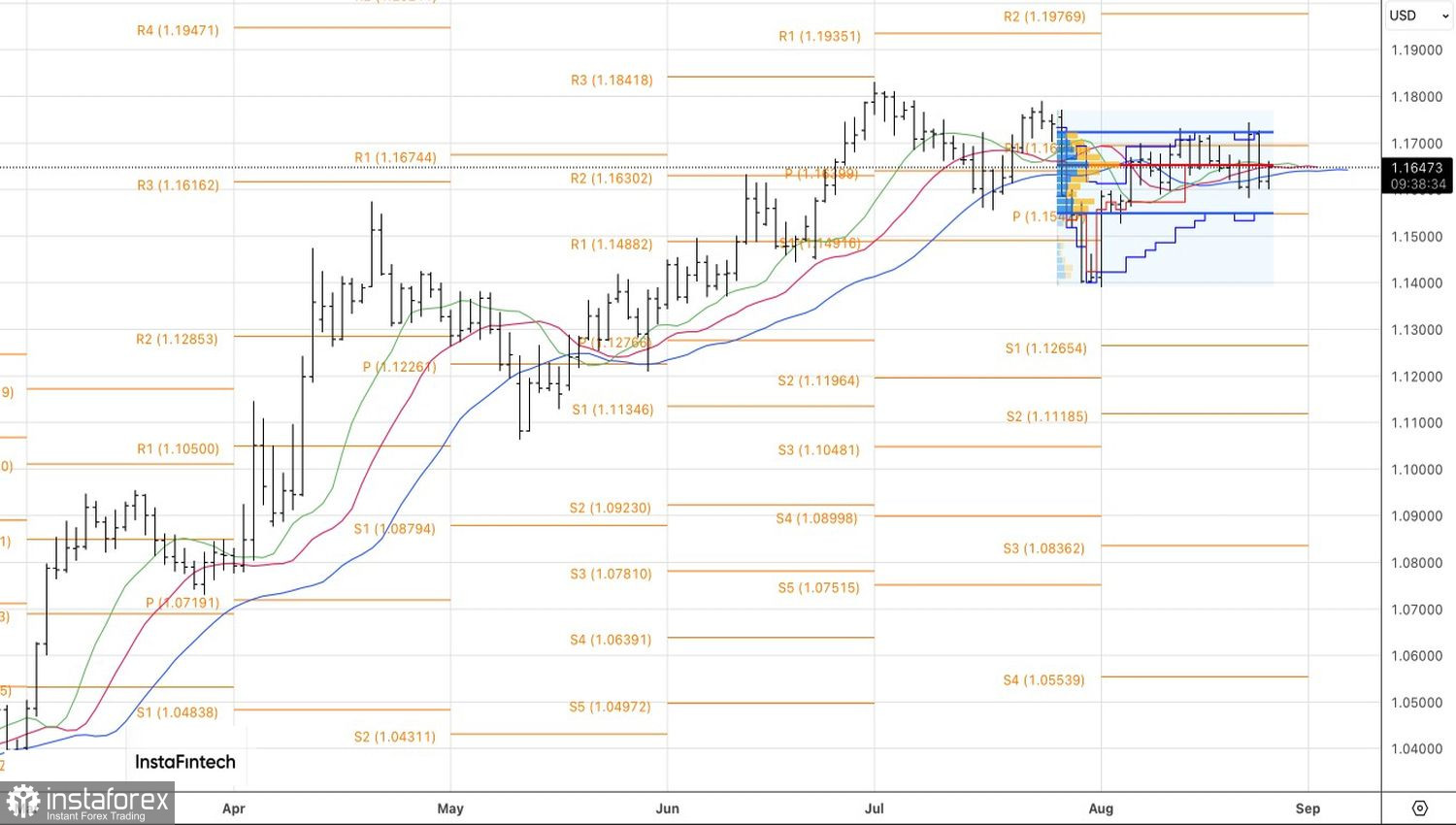

Techniquement, sur le graphique journalier, la principale paire de devises tente un retour haussier au-dessus de sa juste valeur à 1,1650. Si les acheteurs de l'EUR/USD réussissent, les risques que l'intérieur de la barre joue avec une cassure au-dessus de son sommet à 1,1725 augmenteront.