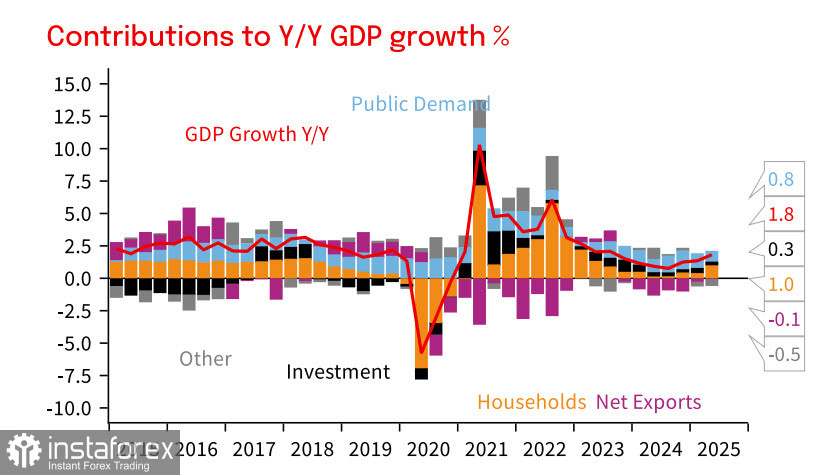

Le PIB de l'Australie a augmenté de 0,6 % au deuxième trimestre (+1,8 % d'une année sur l'autre), principalement en raison d'une augmentation inattendue de la demande : la consommation des ménages a grimpé de 0,9 % d'un trimestre à l'autre. Il semble que les revenus réels augmentent, bien que la situation soit nuancée : le taux d'épargne est passé de 5,2 % à 4,2 %, ce qui suggère que cette hausse n'est peut-être pas uniquement due à l'augmentation du revenu disponible, mais aussi à une diminution de l'épargne.

Globalement, l'Australie se redresse légèrement plus rapidement que prévu. Selon NAB, la croissance économique pourrait approcher le niveau de tendance de 2,5 % sur un an l'année prochaine. Si aucun signe de résurgence de l'inflation n'est observé, la RBA devrait réduire les taux deux fois de plus—une fois en novembre et de nouveau en février—ramenant le taux directeur à un niveau neutre de 3,1 %, après quoi le cycle d'assouplissement prendrait fin.

Les exportations ont contribué de manière modeste à la croissance du PIB au deuxième trimestre, mais ce volet a un fort potentiel pour soutenir la reprise si la demande pour les exportations australiennes reste robuste. À cet égard, l'Australie pourrait bénéficier du renforcement de l'Organisation de coopération de Shanghai et surtout de la Chine, car le principal marché des matières premières australiennes est concentré dans la région asiatique.

Le marché est dans un équilibre précaire en attendant la décision de la Cour suprême des États-Unis concernant les tarifs douaniers. Les deux prochaines semaines avant la réunion de la Réserve fédérale seront cruciales, tant d'un point de vue macroéconomique qu'en raison des risques géopolitiques en cours, augmentant ainsi les chances d'un mouvement brusque du marché.

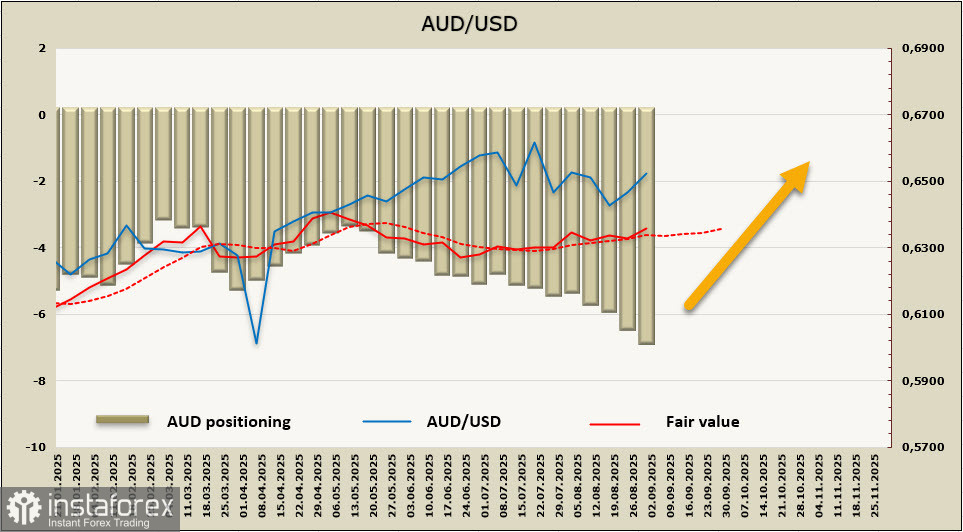

Le positionnement net à découvert sur le dollar australien a augmenté de 409 millions de dollars au cours de la semaine de reporting, atteignant -6,53 milliards de dollars, reflétant un sentiment spéculatif fermement baissier. Parallèlement, la valeur équitable estimée tente de s'orienter à la hausse, principalement en raison de la divergence des rendements entre les obligations américaines et australiennes.

Dans l'examen précédent, nous avions relevé les risques d'un nouveau test de la zone de support à 0.6410/20. Cette menace semble maintenant quelque peu diminuée. Nous continuons à voir le potentiel haussier du AUD/USD comme largement épuisé, avec un positionnement baissier sur le marché obligataire soutenant cette perspective. Les investisseurs restent prudents quant aux perspectives économiques de l'Australie, estimant que la Chine a peu de chances de prendre l'avantage dans le bras de fer commercial sino-américain, et que toute restriction d'exportations chinoises aurait un impact direct sur les volumes d'exportation de l'Australie, limitant la croissance future du PIB. Le scénario le plus probable pour l'instant est celui d'un maintien dans une fourchette en attendant de nouvelles données. Le support se situe à 0.6410/20, avec une moindre probabilité de baisse, et il n'y a guère de justification pour un rallye vers le sommet local à 0.6628.