Attention à ce que vous souhaitez. Les marchés s'attendent à ce que des données faibles sur l'emploi non agricole aux États-Unis poussent la Réserve fédérale à réduire les taux d'intérêt. Cependant, si les données s'avèrent bien pire que la prévision de Bloomberg de +75K, l'impression pourrait se dégager que la banque centrale prend du retard et que l'économie américaine nécessite un sauvetage urgent. Ce serait une mauvaise nouvelle pour le S&P 500.

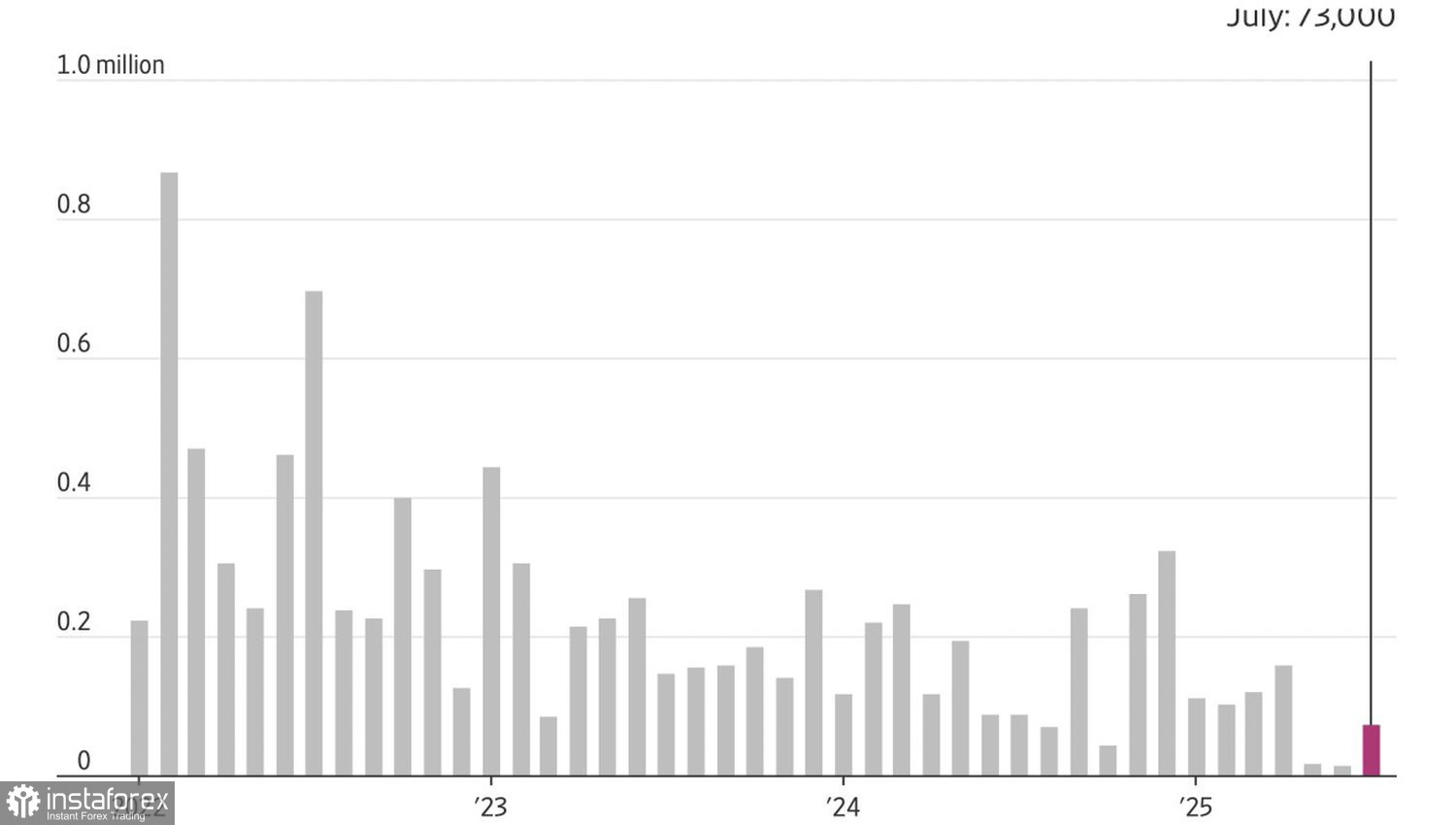

Dynamique de l'Emploi Non Agricole aux États-Unis

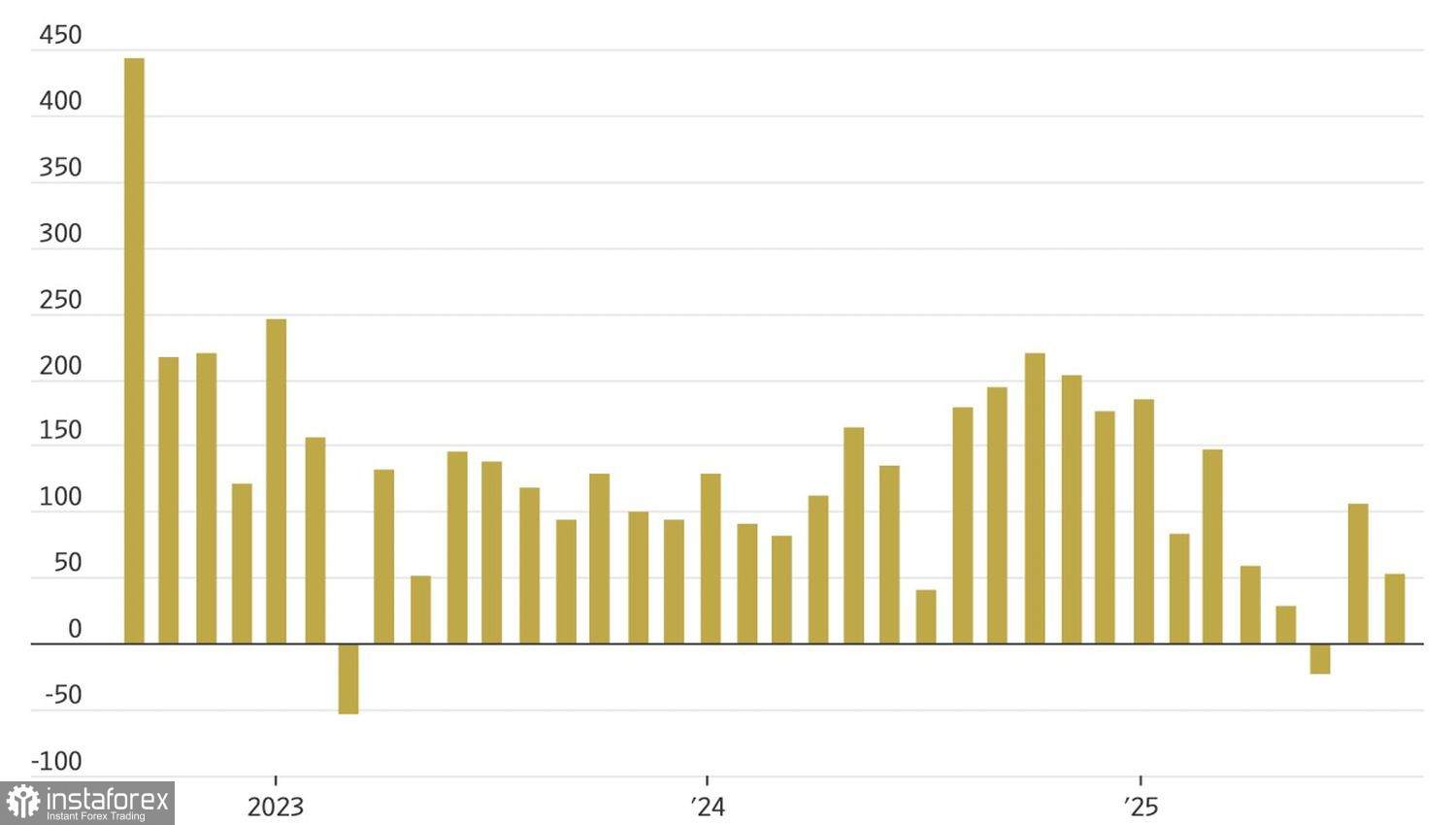

Les mauvaises nouvelles pour l'économie sont devenues de bonnes nouvelles pour le marché boursier américain. C'est ce qui s'est passé avec les chiffres de l'offre d'emploi. Les demandes d’allocations chômage décevantes et les données faibles de l'emploi du secteur privé d'ADP ont confirmé ce schéma. Le S&P 500 a atteint un nouveau record avant les statistiques critiques du marché du travail américain d'août.

Les investisseurs achètent la rumeur qu'un ralentissement des créations d'emplois non agricoles et une augmentation du chômage au niveau le plus élevé depuis 2021 obligeront la Fed à réduire les taux. Les marchés des dérivés évaluent à plus de 99 % la probabilité d'une baisse du taux des fonds fédéraux en septembre. Ils sont convaincus à 49 % que nous verrons trois épisodes d'assouplissement monétaire d'ici la fin de l'année.

Dynamique de l'emploi dans le secteur privé selon ADP

Si l'économie continue de croître, bien qu'à un rythme plus lent, et que l'inflation est sous contrôle de la Fed, le marché boursier américain entre dans ce que l'on appelle le régime "Goldilocks". Ajoutez à cela de solides bénéfices des entreprises, des progrès dans la technologie de l'IA, des réductions d'impôts et de grandes promesses d'investissements étrangers. Le résultat est un mélange puissant qui suggère que le potentiel de hausse du S&P 500 est loin d'être épuisé.

Cependant, un écart significatif des chiffres de l'emploi non agricole par rapport aux prévisions risque de gâcher ce tableau. Un emploi proche de zéro raviverait les craintes de récession. À l'inverse, une augmentation au-dessus de 150–200K indiquerait une stagflation. Les deux scénarios sont défavorables pour l'indice boursier global. Les investisseurs devraient faire attention à ce qu'ils souhaitent.

L'optimisme des haussiers sur le S&P 500 est renforcé par la ferme intention de Donald Trump de venir en aide au marché à travers des réductions de taux. Le Président pousse ses partisans au sein du FOMC pour obtenir une majorité et assurer un assouplissement monétaire. Pendant ce temps, Steven Miran n'intend pas quitter l'équipe de la Maison-Blanche, même depuis son poste de Gouverneur du Conseil de la Fed; il explique au Congrès que sa nouvelle position n'est que temporaire.

La volonté de Trump de procéder à des réductions de taux agressives aiderait l'économie, mais stimulerait également l'inflation. Les bons du Trésor réagiraient par des rendements plus élevés, ce qui pèserait sur l'indice général du marché. Cependant, cela reste un processus de longue haleine. Pour l'instant, le marché parie sur un cycle renouvelé et achète des actions.

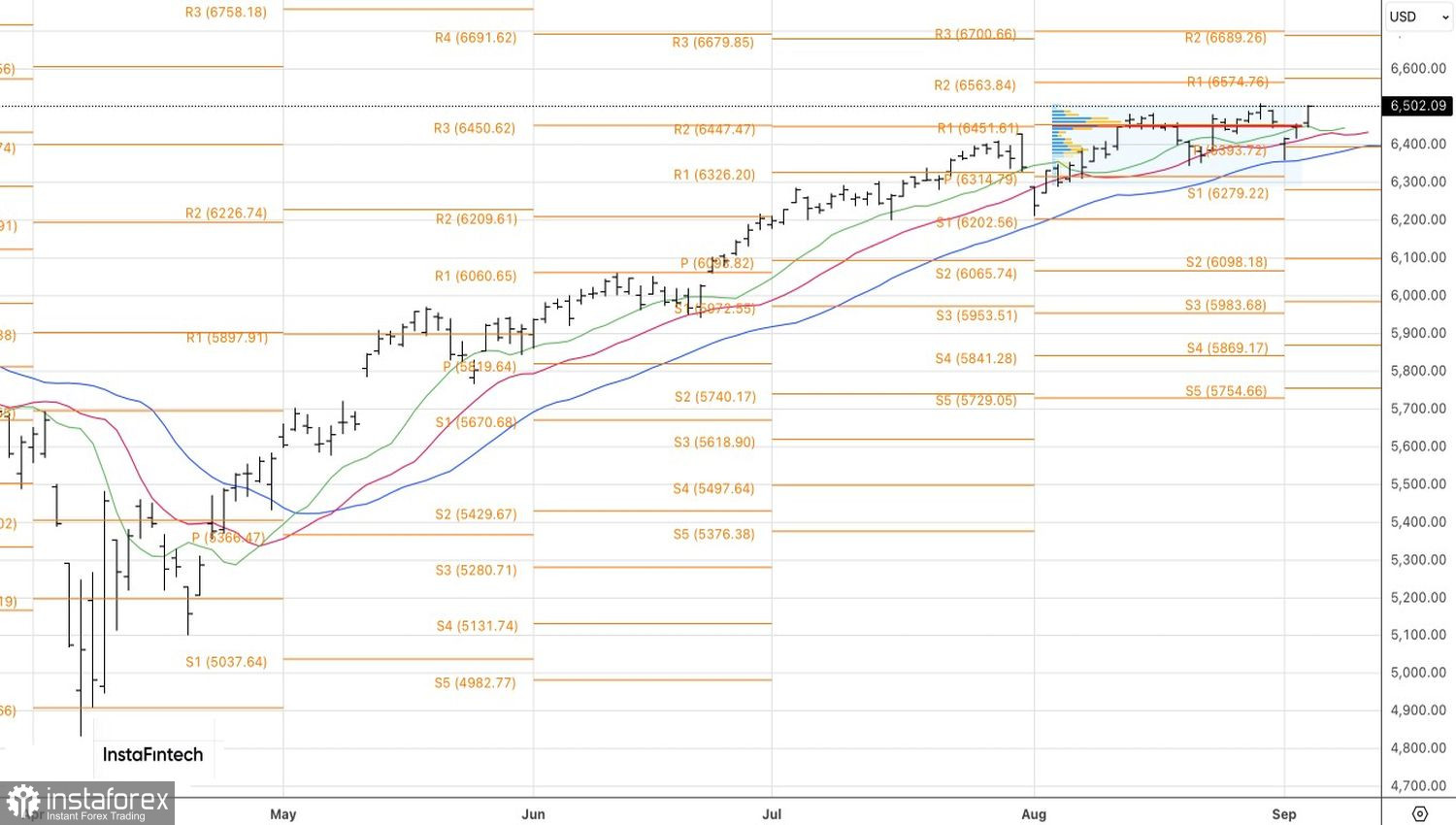

Sur le graphique quotidien du S&P 500, la tendance haussière a repris. Les positions longues ouvertes à partir de 6415 devraient être maintenues et renforcées tant que les prix restent au-dessus de 6450.