Si l'Indice des Prix à la Production a donné le feu vert pour vendre l'EUR/USD à la hausse, l'Indice des Prix à la Consommation a déclenché la réaction exactement inverse. La paire de devises principale a été achetée alors que les prix baissaient. Elle a connu à deux reprises des montagnes russes en raison de l'inflation. La BCE a été reléguée sur la touche. L'euro n'a pas du tout réagi aux nouvelles prévisions ni aux commentaires de Christine Lagarde lors de la conférence de presse.

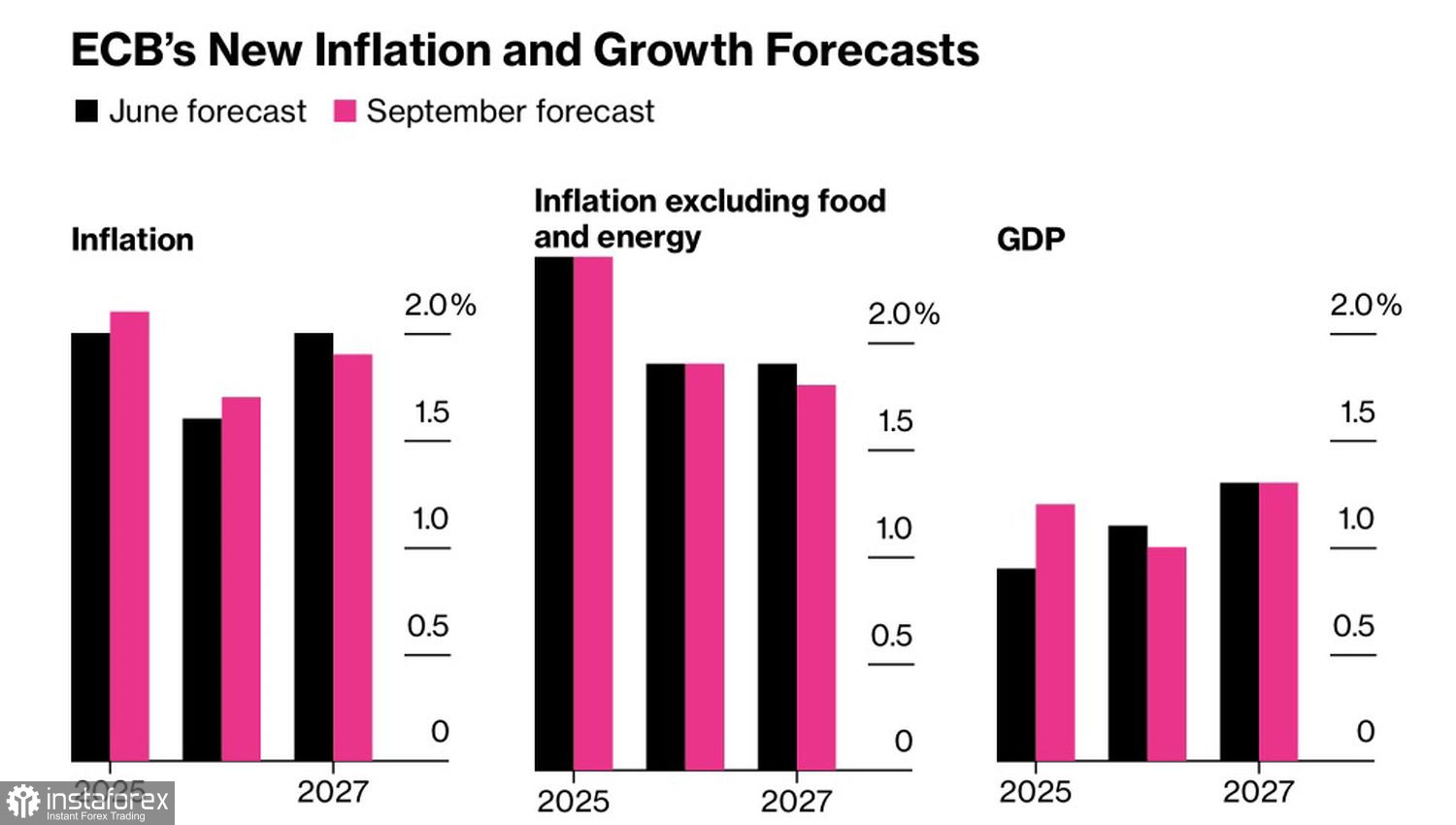

Prévisions de la BCE pour le PIB et l'Inflation

La Banque centrale européenne a relevé ses prévisions d'inflation pour 2026 de 1,6 % à 1,7 %, et a abaissé sa prévision pour 2027 à 1,9 %. On s'attend à ce que le PIB augmente de 1,2 % cette année et de 1 % l'année prochaine. Lagarde a noté une forte demande intérieure, qui a permis de résoudre les problèmes initiaux de tarifs. La Française considère que les risques pour l'économie de la zone euro sont équilibrés, bien qu'elle ait précédemment mentionné qu'ils étaient penchés à la baisse.

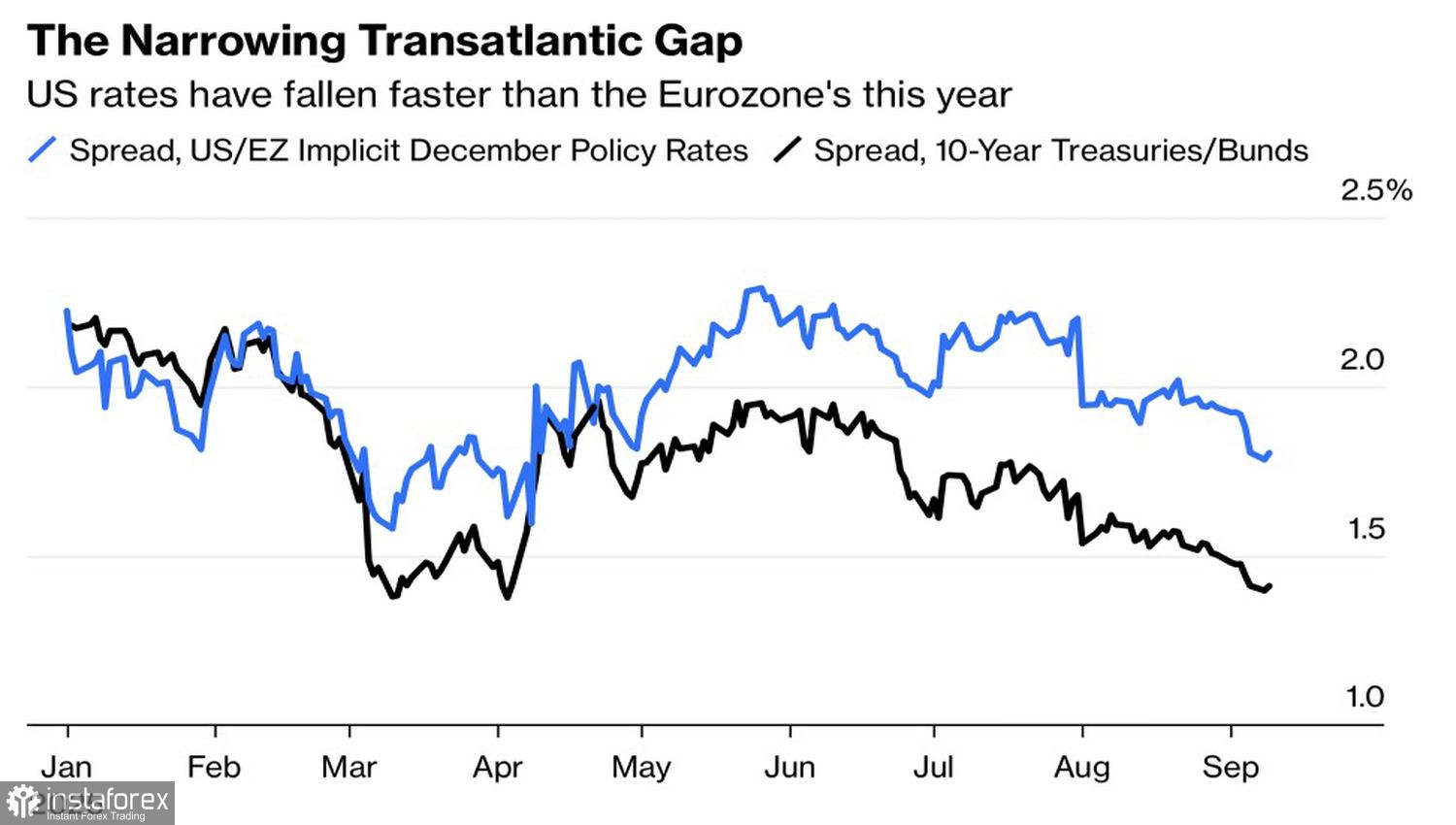

Bloomberg estime que les principales difficultés liées aux tarifs sont encore à venir et prévoit une réduction du taux de dépôt en décembre. Cela contredit l'avis des experts interrogés, qui estiment que la BCE a terminé son cycle de taux. Si la Fed assouplit sa politique monétaire, l'écart de rendement entre les obligations américaines et allemandes se resserrera. En conséquence, l'EUR/USD devrait augmenter.

Dynamiques des taux de la Banque centrale et de l'écart de rendement obligataire

Les récentes données sur l'inflation aux États-Unis s'inscrivent dans ce scénario. En août, les prix à la consommation ont accéléré de 0,4% m/m - plus rapidement que prévu - mais correspondaient aux estimations d'une année sur l'autre, tout comme l'inflation sous-jacente. Cela suggère que la Fed reprendra très probablement l'assouplissement monétaire en septembre et progressera à un rythme raisonnablement rapide. D'autant plus que le marché du travail continue de se refroidir, les demandes initiales d'allocations chômage ayant bondi à leur niveau le plus élevé depuis octobre 2021.

À en juger par la divergence de politique entre la Fed et la BCE, l'EUR/USD devrait progresser avec assurance. Cependant, l'euro a de nombreuses vulnérabilités qui le retiennent. La crise politique en France est en plein essor. Le nouveau premier ministre pourra-t-il conclure des accords avec les partis ou y aura-t-il des élections législatives anticipées ? Le conflit armé en Ukraine est loin d'être terminé, et les drones russes commencent à pénétrer sur le territoire polonais. La géopolitique pèse lourdement sur la monnaie régionale.

Ajoutez à cela le potentiel de hausse des prix du pétrole en raison des sanctions secondaires occidentales contre Moscou, et il devient clair pourquoi l'euro n'est pas pressé de reprendre sa tendance haussière face au dollar américain.

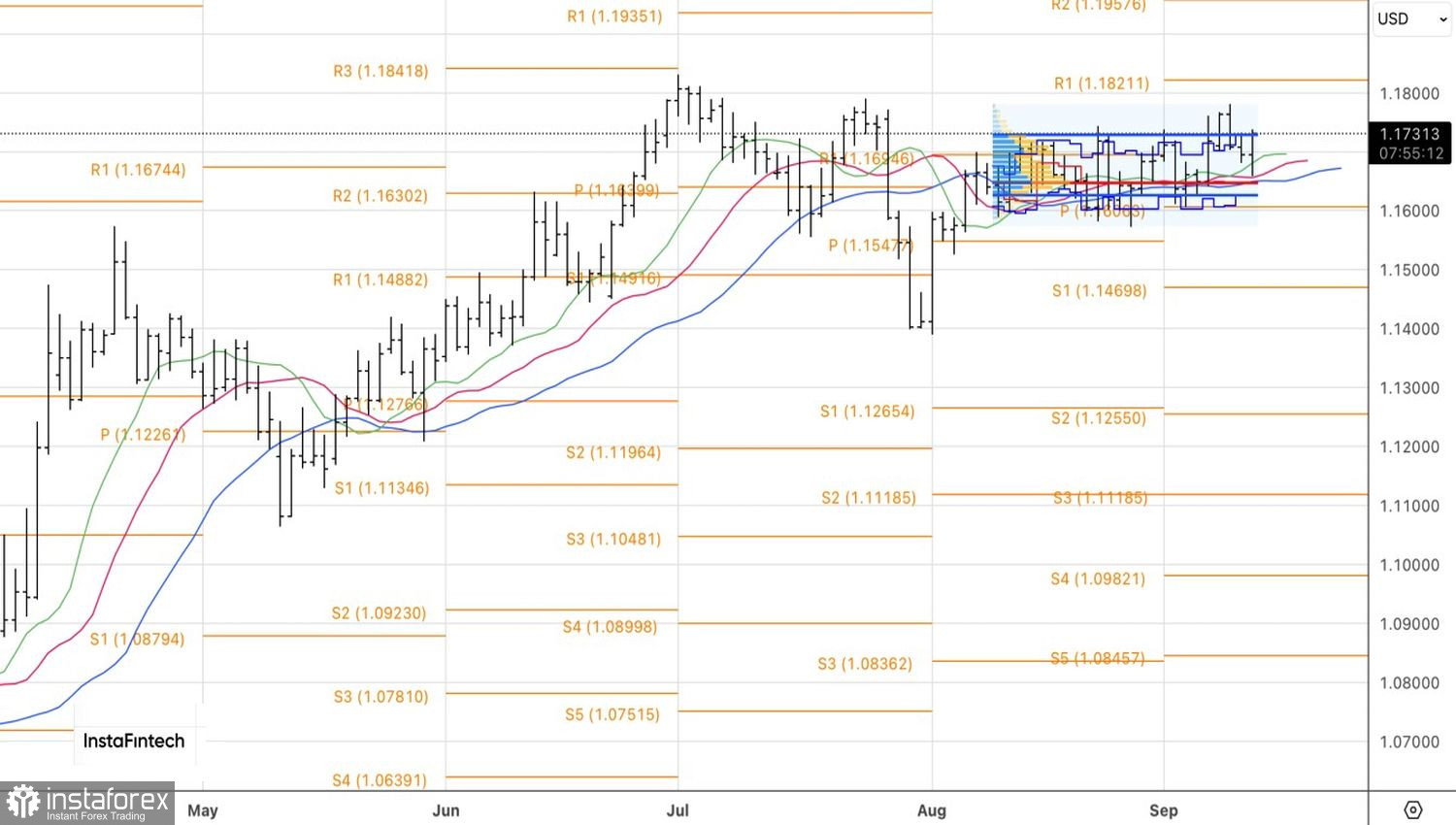

Techniquement, sur le graphique journalier de l'EUR/USD, il y a eu un rebond à partir du support dynamique sous la forme de moyennes mobiles, proche de la juste valeur. L'initiative est de retour avec les haussiers. S'ils parviennent à maintenir les cotations au-dessus de la limite supérieure de la fourchette de trading 1.1625–1.1725, le risque d'une poursuite du rallye augmentera. La priorité devrait rester sur l'achat.