Les indices boursiers américains ont clôturé en baisse hier, l'S&P 500 ayant diminué de 0,13 % et le Nasdaq 100 ayant reculé de 0,07 %. Le Dow Jones Industrial Average a chuté de 0,27 %.

Les contrats à terme sur les principaux indices fluctuent entre de légères hausses et baisses avant la décision de politique monétaire de la Federal Reserve, alors que les investisseurs spéculent que la banque centrale pourrait baisser les taux pour la première fois cette année.

À l'approche de la réunion de la Fed, de nombreux traders adoptent une attitude prudente, attendant des signaux plus clairs sur les prochaines actions de la banque centrale. Le marché semble retenir son souffle, se préparant à un événement potentiel qui pourrait provoquer une forte hausse ou une baisse significative des indices majeurs. De plus, les facteurs géopolitiques influencent de plus en plus les perspectives des marchés financiers. Tout signe d'instabilité, qu'il s'agisse de conflits croissants ou de nouvelles restrictions commerciales, pourrait inciter les investisseurs à se tourner vers des actifs plus sûrs, ce qui affecterait inévitablement les actions et d'autres instruments sensibles au risque.

L'indice MSCI Asie-Pacifique a effacé ses pertes initiales pour finir inchangé. Les indices chinois ont bondi à un niveau atteint pour la dernière fois il y a quatre ans, soutenus par l'optimisme lié à la demande en intelligence artificielle. Les actions de Baidu Inc. ont grimpé de 18 % après une révision à la hausse de leur note par un analyste. Les contrats à terme sur actions américaines ont peu évolué, tandis que les contrats européens ont progressé.

Le dollar est demeuré stable après deux jours de baisses qui l'ont ramené à des niveaux vus pour la dernière fois en mars 2022. L'or reste proche de ses records historiques après avoir dépassé pour la première fois les 3 700 dollars l'once.

Comme mentionné précédemment, l'attention des investisseurs est solidement concentrée sur la Fed, où ils chercheront des indices sur les perspectives de taux qui pourraient orienter les décisions futures. Certains traders obligataires ont accru leurs paris sur le fait que la banque centrale réduirait ses taux d'au moins un demi-point de pourcentage au cours des trois réunions de politique monétaire restantes cette année.

Les obligations du gouvernement japonais ont progressé après qu'une vente d'obligations à 20 ans a affiché la demande la plus forte depuis 2020, les investisseurs étant attirés par des rendements plus élevés malgré l'incertitude politique persistante.

Par ailleurs, les marchés monétaires ont complètement intégré une réduction de 25 points de base des taux de la Fed, ainsi que des assouplissements supplémentaires au cours de l'année prochaine. Si la Fed ne donne pas de signaux clairs sur de nouvelles réductions de taux, cela serait un signe décourageant pour les acheteurs d'actions qui comptent sur une transition progressive vers une politique plus accommodante.

Dans les matières premières, les prix du pétrole se sont stabilisés après trois jours de hausse, alors que les traders évaluaient les implications des attaques ukrainiennes sur les infrastructures pétrolières russes.

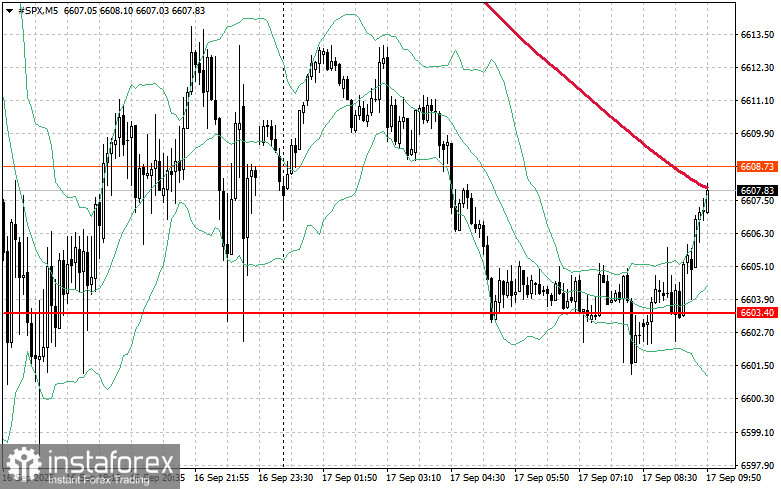

D'un point de vue technique, la tâche immédiate pour les acheteurs du S&P 500 aujourd'hui est de surmonter la résistance proche à 6 616 $. Cela préparerait le terrain pour une poussée vers 6 627 $. Maintenir une position au-dessus de 6 638 $ reste un objectif clé pour les haussiers. En cas de faiblesse de l'appétit pour le risque, les acheteurs devront défendre la zone des 6 603 $. Un mouvement en dessous de ce niveau ramènerait rapidement l'indice à 6 590 $, ouvrant potentiellement la voie à 6 577 $.