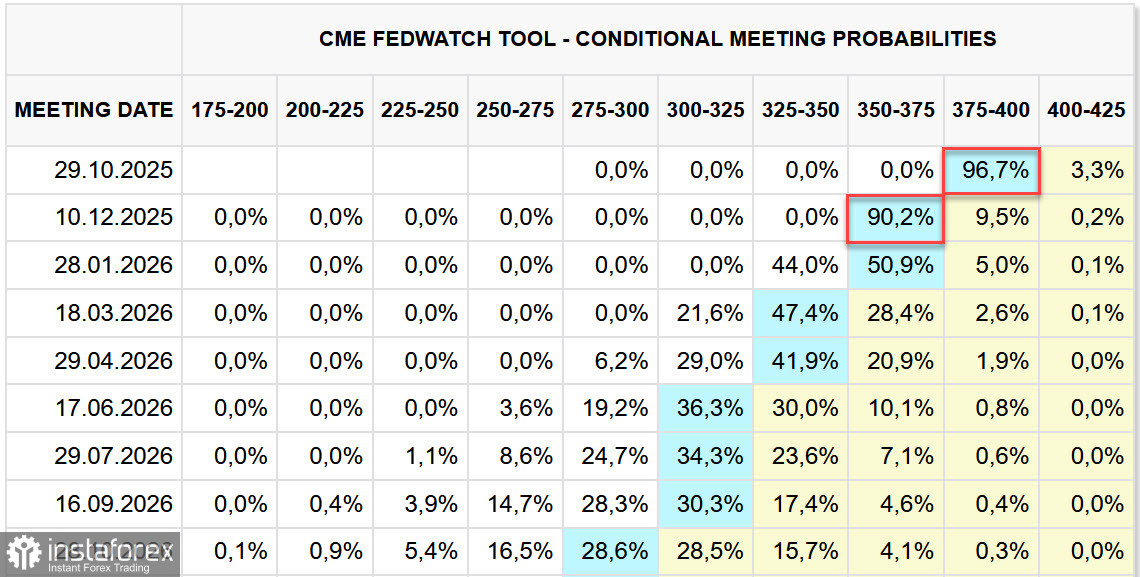

Le Bureau américain des statistiques du travail (BLS) prévoit de publier le rapport sur l'inflation de septembre le vendredi 24 octobre. Ce sera le seul rapport que le BLS prévoit de publier pendant la fermeture actuelle du gouvernement, ce qui souligne son importance—d'autant plus que la Réserve fédérale doit se réunir le 29 octobre. Sans données actualisées sur l'inflation, toute justification d'une baisse de taux par la Fed pourrait disparaître.

Le marché est actuellement convaincu que la Fed baissera les taux deux fois de plus avant la fin de l'année. C'est pourquoi le BLS est déterminé à empêcher tout déséquilibre du marché ou une réaction de panique autour de ces données clés.

Cela dit, les marchés sont déjà dans un état d'incertitude accrue. Vendredi, tant les indices boursiers américains que le marché des cryptomonnaies ont fortement chuté, tandis que l'or a repris sa montée lundi, atteignant un nouveau sommet historique. L'appétit pour le risque a considérablement diminué, principalement en raison de l'escalade renouvelée de la guerre commerciale entre les États-Unis et la Chine.

Comme d'habitude, l'escalade a commencé avec Trump—il a annoncé des tarifs de 100 % sur toutes les importations en provenance de Chine. Selon le président, cette décision a été déclenchée par le refus de la Chine de faire des compromis et par son annonce de contrôles d'exportation plus stricts sur les métaux de terres rares vitaux sur le plan stratégique.

Cependant, la réponse chinoise n'a rien exprimé de semblable à de la crainte. Les responsables ont noté que les exportations vers les États-Unis ne représentent qu'environ 10 % du volume total des exportations de la Chine—et qu'une part importante de celles-ci peut facilement être redirigée vers d'autres marchés.

Il existe plusieurs scénarios contradictoires pour les perspectives économiques des États-Unis. Un scénario suggère qu'un marché du travail en refroidissement est un signe de récession imminente dans un contexte d'inflation alimentée par les répercussions des coûts tarifaires sur les consommateurs. Un autre scénario soutient que l'économie américaine est résiliente et que toute inflation sera limitée, les entreprises absorbant en partie les coûts supplémentaires en acceptant une baisse de rentabilité, tandis que les baisses de taux de la Fed donneraient un nouvel élan à l'économie.

Il est important de clarifier là où c'est possible. Par exemple, la détérioration des données du marché du travail est largement attribuée à des politiques d'immigration gouvernementales agressives. Actuellement, environ 1 500 personnes sont expulsées chaque jour—soit environ 500 000 par an. La croissance de la population américaine a effectivement stagné, et l'offre de travail diminue rapidement. Pourtant, le taux de chômage est resté stable—non pas en raison d'une baisse de la demande, mais en raison d'une offre réduite.

Les marchés boursiers avaient augmenté fortement jusqu'à récemment, principalement stimulés par un investissement explosif dans le secteur technologique, en particulier l'intelligence artificielle. Cependant, cette croissance était concentrée dans seulement sept grandes entreprises technologiques, tandis que les 493 autres entreprises de l'indice S&P 500 n'ont montré pratiquement aucun gain.

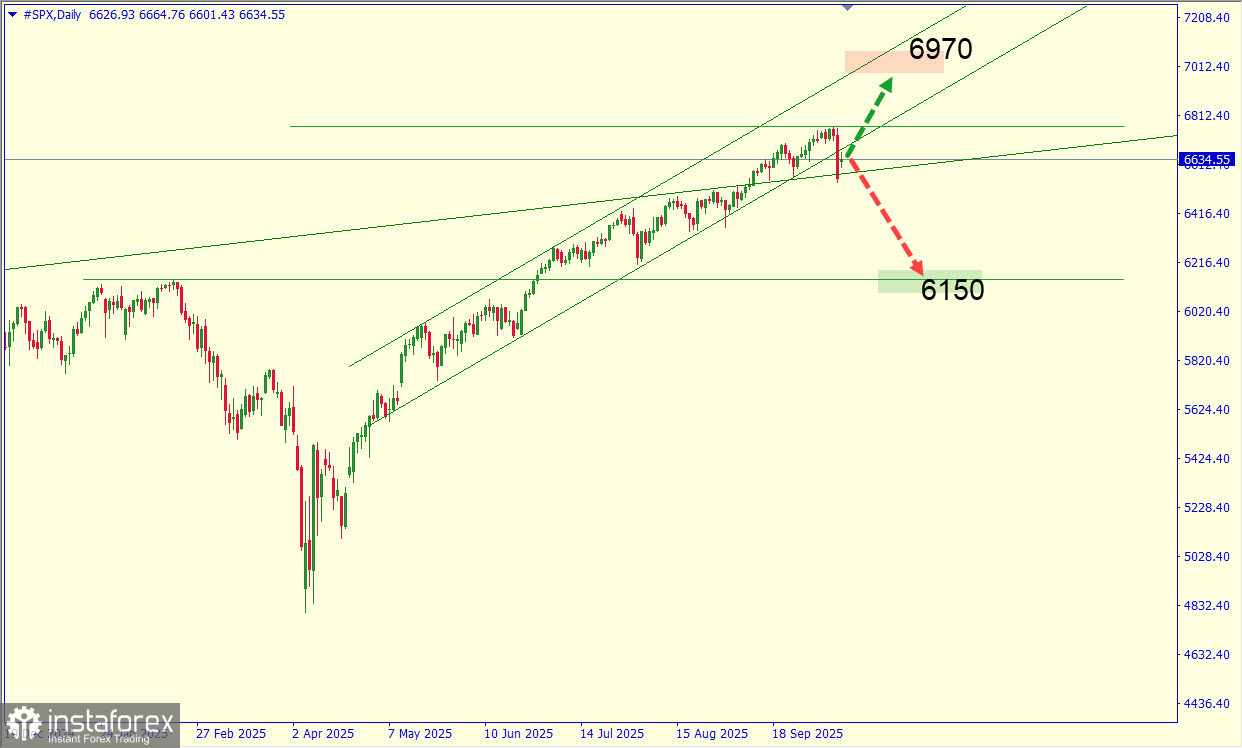

Il semble maintenant de plus en plus improbable que le S&P 500 continue de monter vers le niveau de 6970. Un mouvement correctif vers le niveau de 6150 semble plus probable.

Malgré tout, nous pensons que le dollar américain conserve un soutien fondamental dans un contexte d'incertitude élevée. Plusieurs facteurs soutiennent cette conclusion :

- L'affaiblissement croissant de l'euro, en partie dû à la crise politique en France

- Un yen japonais affaibli suite aux élections

L'économie américaine reste encore éloignée de la récession. Si Trump et Xi Jinping ne parviennent pas à trouver de terrain d'entente lors de leur réunion prévue en Corée du Sud plus tard ce mois, le scénario négatif le plus probable serait une correction significative du marché boursier américain—et non un effondrement du dollar.

En particulier, les indices boursiers seraient les plus touchés, car une grande partie du matériel du secteur technologique américain est actuellement importé, contrairement au boom des dot-com du début des années 2000, lorsque la production intérieure a contribué à absorber les chocs.

Les efforts de la Chine pour contrôler strictement les exportations—en particulier des matériaux de terres rares—pourraient saper une grande partie de l'optimisme entourant la croissance économique axée sur l'IA.